成长企业,注重盈利能力和业绩增速。

这是估值的基础。

高盈利能力,如贵州茅台、爱美客、金山办公,和高净利润增速,如中际旭创、新易盛、韦尔股份等成为行业标杆。

而工业富联两样都不占,估值低似乎是理所应当。

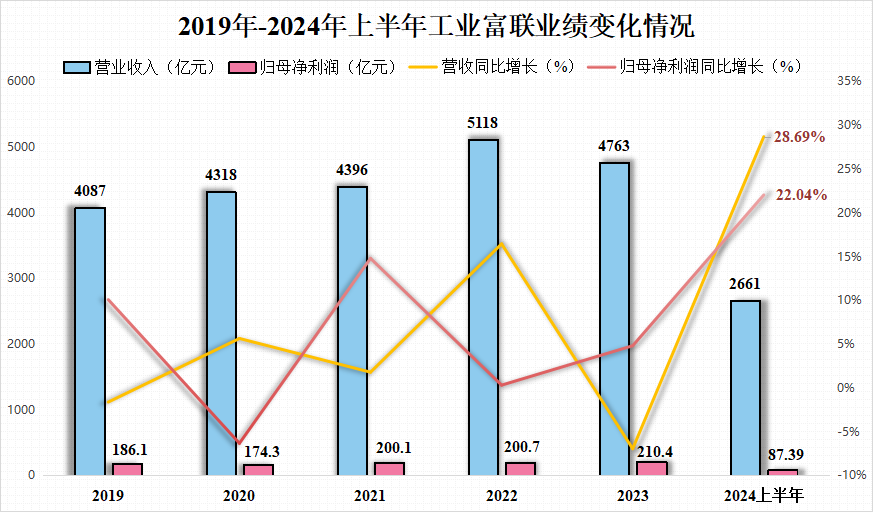

2024年上半年工业富联实现营收2661亿元,同比增长28.69%,实现净利润87.39亿元,同比增长22.04%。

但第二季度公司营收增速有46.11%,净利润增速却只12.93%,扣非净利润甚至同比下滑1.58%,严重低于预期。

另外,工业富联位于微笑曲线中间利润最低的代工制造环节。提到它,很多人的第一反应也只是“苹果代工厂”、“英伟达代工厂”。

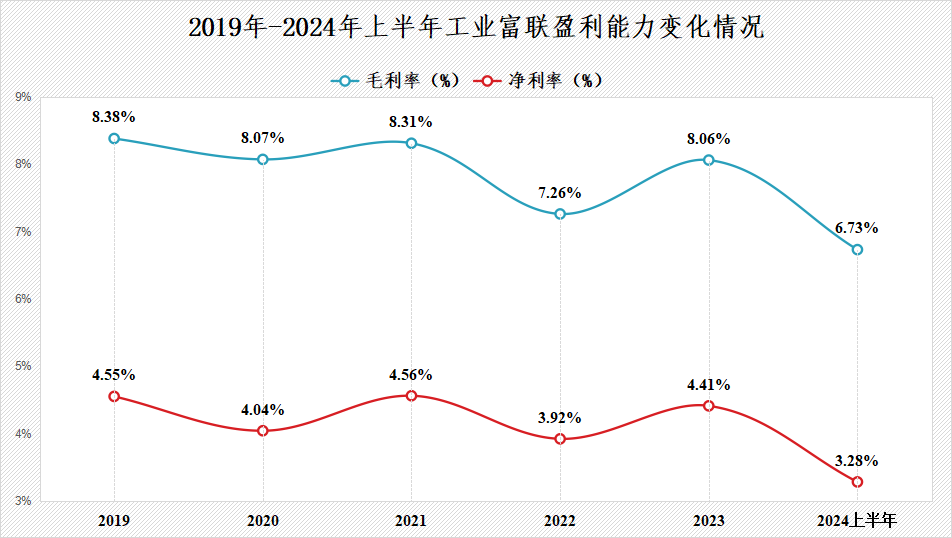

低毛利一直是困住工业富联的“魔咒”。再加上2024年上半年公司盈利能力大幅下滑。毛利率从2023年的8.06%降到6.73%,净利率从4.41%降到3.28%。对公司的质疑随之而来。

但实际上,业绩差强人意和毛利率下滑都情有可原。

工业富联有苹果、谷歌、英伟达等多个国外大客户,如果剔除汇兑损益的影响,公司2024年第二季度利润总额同比增长25%。

毛利率下滑的背后是AI服务器出货量大幅增长。第二季度公司AI服务器营收同比上升270%使得服务器代工收入占比提高。

而工业富联服务器代工的毛利率(5%左右)要低于手机等电子产品代工的毛利率(大约10%)。

(工业富联2023年营收结构)

接下来,英伟达最新一代GB200 AI服务器预计将在2024年第四季度量产,拿下这一大单的是富士康(工业富联)和广达。

一方面,微软、谷歌、Meta等国外纷纷表示2024-2025年将继续加大资本开支,下游需求充足。另一方面,GB200服务器内搭载英伟达最新的芯片和液冷技术,算力成倍提升。

因此,GB200服务器的售价也会更高,大规模出货有望改善公司毛利率水平。

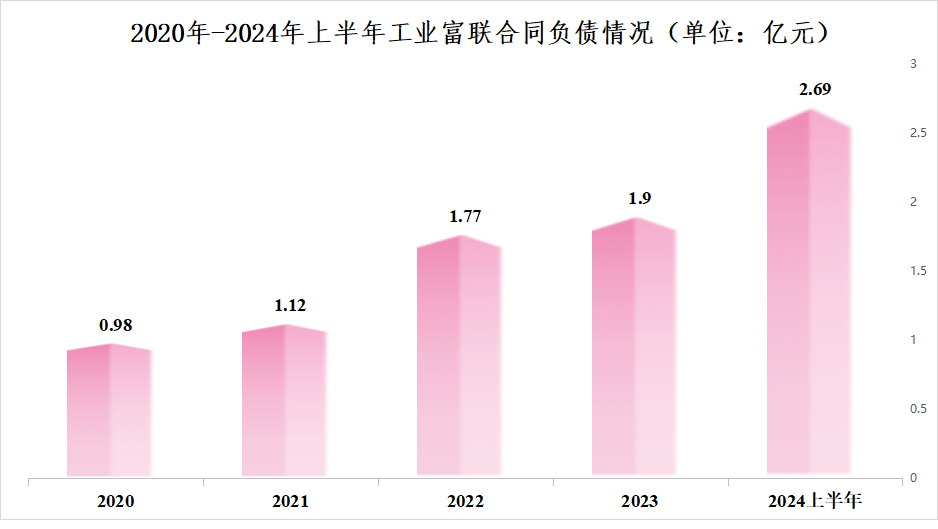

2024年上半年公司合同负债高达2.69亿元,相对于2023年的1.9亿增长约42%,意味着公司订单量大幅增长。

(合同负债是签订单后已收或还没收到的订金,不代表订单总金额,我们主要从中看公司订单的增减变化。)

话说回来,低毛利的确是工业富联洗不掉的标签。即便再上升也不可能达到海光信息的水平,甚至超过10%都很困难,这是行业特点。

但工业富联能屹立近50年不倒,自有它的生存之道。

第一,规模优势。

众所周知,大客户的议价权强,并善于压榨上游供应商的利润。尤其是苹果,将制衡玩得明明白白,引进和硕来避免富士康一家独大。

但当公司达到一定体量之后,平摊到每个产品上的成本比小规模企业更低,从而同样获得可观的利润。

2019年以来,公司净利润在稳步增长。2023年即便在营收下滑的情况下,公司净利润仍然保持上升趋势。

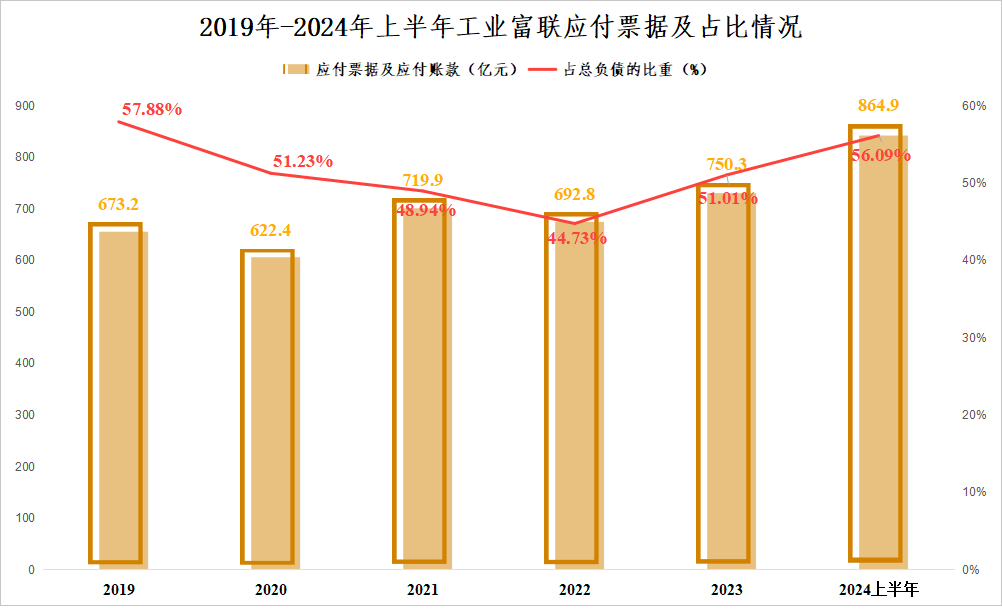

工业富联规模优势的另一个体现在于可以无偿占用上游货款。2024年上半年公司应付票据及应付账款高达864.9亿元,占总负债的56%。

而同行业的其他公司大多不及工业富联,比如闻泰科技占比约38%,立讯精密占比约37%,领益制造占比约40%。

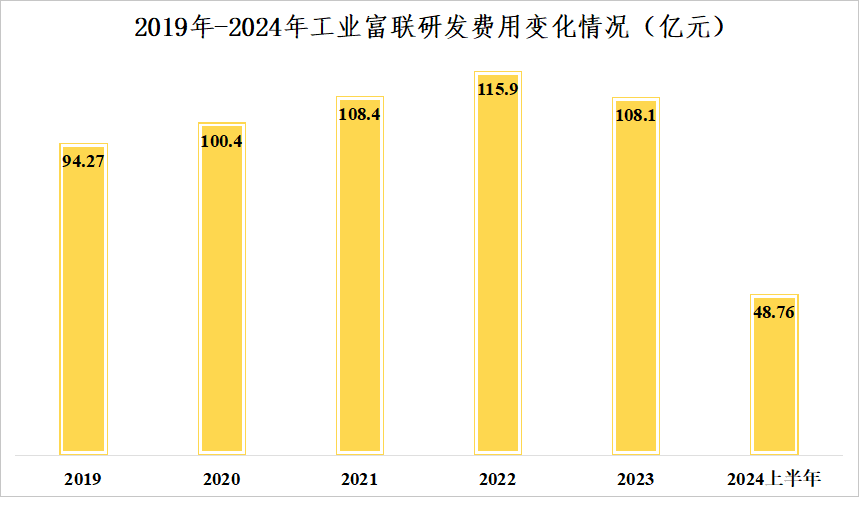

研发优势。

工业富联2020年之后每年的研发费用都在100亿以上,助力公司技术与时俱进,比如液冷服务器、与苹果合作桌面机器人。

并且,包括华为、小米在内一些手机品牌的高端机型会选择富士康代工,以及英伟达选择富士康,而不是浪潮信息、紫光股份等都能说明公司的代工能力强。

公司还涉足新能源汽车中零部件、锂电池材料等的生产,参股宁德时代。特斯拉电车的零部件中有30%都是富士康制造。

客户优势。

工业富联的客户资源出了名的强大,包括华为、苹果、英伟达、亚马逊、谷歌等等全球知名科技巨头,从而为公司带来充足且稳定的订单。

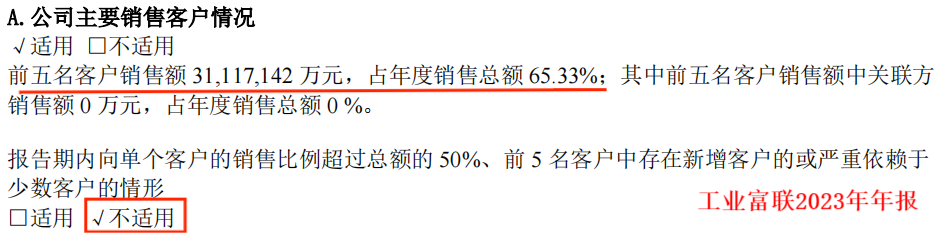

但与鹏鼎控股、歌尔股份、立讯精密等“果链”公司不同,工业富联没有依赖单一客户的现象,2023年前5大客户销售额占比65.33%。而鹏鼎控股,苹果销售额独占80%。

第四,数据资源优势。

随着互联网的成熟和AI的发展,使工业制造更加数字化、智能化的工业互联网被提上日程。

工业富联本身从事各种工业制造,有天然的数据资源积累,可用于训练AI模型。我们用“灯塔工厂”来形容那些富含科技含量、智能化的世界先进工厂。

截至2023年底,中国一共有62家灯塔工厂,而工业富联自己就有9家,占比15%。

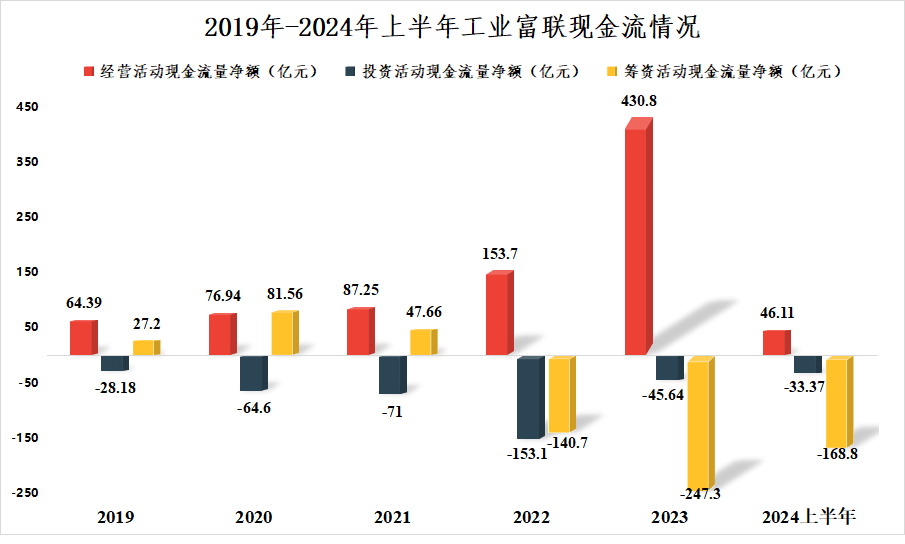

值得一提的是,工业富联还是整个电子行业中最大的现金奶牛。

现金奶牛是经营现金流为正,而投资和筹资现金流为负。

这样的公司主营业务很赚钱,同时投资扩张业务,并且钱还很多,不仅不融资,反而在还钱或回报股东。2022年之后工业富联从蛮牛型成功转化为奶牛型。

此外,工业富联的历史分红也是整个行业内最多的。

公司历史分红高达438.4亿,是半导体行业所有公司分红的总和。

截止到9月24日,公司股息率高达2.82%,远高于中芯国际、北方华创、立讯精密等公司,以高股息闻名的长江电力也才2.85%。

基于这些优势到2024年6月,公司共吸引到1380家机构持仓,比2023年底的824,多了556家。

所以说,纵然工业富联毛利率低,但公司具备客户、规模等诸多优势,是整个整个电子产业链中不能被取代的角色。

AI算力需求也为公司增添了不小的成长性,总归瑕不掩瑜。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !