9月24日,国务院新闻办公室的新闻发布会。

中国人民银行行长潘功胜表示,为维护我国资本市场稳定、提振投资者信心,在借鉴国际经验以及现有再贷款、央行票据互换(CBS)等工具的基础上,人民银行与证监会、金融监管总局协商,将创设两项结构性货币政策工具,支持资本市场稳定发展。

第一个工具:证券、基金、保险公司互换便利

第二个工具:股票回购增持专项再贷款。

互换便利操作、股票回购增持专项再贷款,看不懂?

那我直接给你翻译成大白话:

印钞买股票!

第一笔,8000亿元!

如果不够,再来5000亿!

还是不够的话,再来5000亿!

先来解释“互换便利操作”这个工具。

根据“近央行人士”的解释,符合条件的证券、基金、保险公司等,可以使用自身所拥有的债券、股票ETF、沪深300成份股等资产,以此做抵押,从中央银行换入国债、中央银行票据等高流动性资产,这就是互换操作便利。

该互换便利,首期操作规模为5000亿元,通过该工具获取的资金,只能用于投资股票市场,如果后期评估效果较好,还可以增加操作规模。

最有意思的是,“近央行人士”还特意向证券时报记者强调:

互换便利不是直接给钱,不会扩大基础货币的规模。

这话听起来,很有点此地无银三百两的意味。

的确,证券公司、基金公司、保险公司可以拿着债券、股票找到央行,不是直接换成钱,而是换成国债、央行票据等东西,所以,第一步,的确不涉及基础货币发行,但是,证券公司、基金公司、保险公司,拿着国债或央行票据干嘛呢?等着吃利息?等着放仓库吃灰?

更何况,这样一来,所谓的“只能投资于股票市场”的5000亿元,又从哪里来呢?

所以,证券、基金、保险公司,肯定转手就会把这个东西抵押给商业银行,换成真金白银的5000亿元,毕竟,国债、央行票据是中国金融市场上流动性最好的资产,谁都愿意要。

进一步的,商业银行得到了国债、央行票据等东西,也不可能放自己手里,他们也转手就会把这些东西抵押给央行换成人民币,绕了一圈,最后还是央行额外印刷了基础货币……

所以,互换便利操作,虽然不会直接增加基础货币,但是会间接增加基础货币啊!

更何况,除了不是直接印刷基础货币,还有另外一层好处,那就是,增加了中国金融市场上国债、央行票据以及股票ETF的流动性,也相当于实现了股票与国债、央行票据的互换,证券公司、基金公司和保险公司,只要有股票,找到了央行,就能换成国债和央行票据,然后,在找到商业银行倒一手,就换成了货真价实的钱……

这样一来,这个操作,是不是就相当于打通了中国金融市场最重要的两大类资产——股票、国债(央行票据)的相互流通,用武侠销售力的话来说,就是打通了任督二脉。

解释完了这个互换便利,我们再来解释一下另一个工具:

“股票回购增持专项再贷款”。

同样根据那位近央行人士的介绍,商业银行可以面向的上市公司和大股东,向他们提供专项的贷款,该贷款仅用于回购和增持上市公公司的股票,然后,商业银行可以用这种信贷资产做抵押,可以直接向央行申请“再贷款”,央行为商业银行提供资金支持的比例是100%,且央行再贷款的资金利率为1.75%,第一期额度3000亿元!

注意,如果说上面互换便利的那个5000亿元,因为股票还没有进入央行的资产池之中,所以还称不上是直接印钞,那么,将股票回购的再贷款纳入央行资产池,那可就真真切切的意味着,央行在印钞买股票。

就这样,针对中国股市当前的低迷状况,央行现在明确提出了真金白银的救市措施,而且,一出手救市,就是8000亿元(5000元互换便利+3000元专项再贷款),实在不行,1万亿、2万亿,咱央妈有的是钱!

所以,你看看,今天股市都涨成啥样了?

当然了,央妈还是非常谦虚的,人家明确说了,推出这样的措施,是在“借鉴国际经验以及现有再贷款、央行票据互换(CBS)等工具的基础上”。

你猜猜,是谁的国际经验?

我们是在学习美国的经验。

2008年金融危机爆发之后,美股暴跌,美联储推出了定期证券借贷便利(TSLF),就是给美国股市提供支撑,是不是就名字就和我们的互换便利挺像的?

我们是在学习日本的经验。

2010年,金融危机冲击之下,叠加日元升值,日本全社会陷入通货紧缩,在资产负债表衰退的大背景之下,日本股市指数低迷、成交寡淡,于是,日本央行在2010年10月,实施全面宽松货币政策,央行决定开始少量购买股票ETF,由此开启了日本央行股市ETF义无反顾买买买的道路。

关于央行印钞买股票,日本央行委员须田美矢子还这样解释说:

我们将牛牵到水边,告诉它们水的味道不错,但它们并不喝。所以,我们认为我们应该亲自喝水,向牛展示水的味道很好。

想想看,当前的投资者,面对中国股市,是不是也是这样不喝水的牛?

因为美联储的定期证券借贷便利(TSLF)实施的时间很短,规模也极小,对股市的影响也不大,但日本央行持续购买股市ETF,这种行为一直持续到现在,还是对日本股市产生了重大影响,下一篇文章中,我们会深入讨论日本购买股票的经验及其对股市的影响。

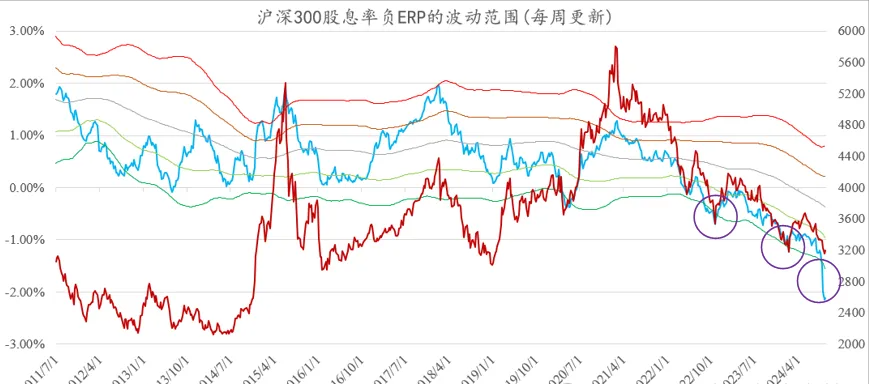

实际上给大家展示这样一副图表——沪深300股息率负ERP(股权风险溢价率)的图表。

根据2022年以来的经验,每一次出现这种股息率ERP(股息率-国债收益率)暴涨的情况(反映在图表中是负ERP暴跌),基本都是国家必然会宣布重大救市措施的时候——过去2周里,因为沪深300股息率抬升、国债收益率下降,ERP出现了非凡的暴涨。

ERP的非凡暴涨(意味着股市极度低估),必然带来非凡的救市,基本就是这样。

本文作者可以追加内容哦 !