犀牛之星讯,瑞华技术(920099)将于9月25日登陆北交所。资料显示,瑞华技术发行价格为19.00元/股,此前IPO打新结果显示,公司本轮IPO打新冻资573.15亿元,获配比例0.5%。

显示,瑞华技术成立于2007年,致力于为化工企业提供基于化工工艺包技术的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂。公司核心业务涵盖基础研究试验、工艺路线和催化剂开发、技术许可、技术服务、化工设备设计与制造以及新材料技术开发及制备,是一家国内领先的石油化工技术提供商。

公司系国家专精特新“小巨人”企业、国家高新技术企业、中国循环经济协会会员单位、中国环境科学学会理事单位、江苏省研发型企业(2022年常州市唯一一家)、创新驱动先进单位、江苏省民营科技企业、苏南国家自主创新示范区瞪羚企业,并获得了“2021年度江苏省科学技术三等奖”“江苏省石油化工技术行业省内第一”“常州市首台(套)重大装备及关键部件”等荣誉奖项。

一、受益于石油行业扩产周期,近年来业绩稳健增长

1.苯乙烯成套技术国内领先

瑞华技术是国内领先的石油化工技术提供商,自主研发的乙苯/苯乙烯成套技术、环氧丙烷/苯乙烯联产成套技术、正丁烷制顺酐成套技术、聚苯乙烯成套技术等工艺技术均成功实现工业化应用,在耗、低物耗及装置运行稳定性方面都位居国内领先地位,有着持续迭代并保持领先的技术优势。项目建成开车后核心性能指标具有较强竞争优势,实现先进化工技术国产化,降低了国内重要基础有机原料进口依赖度,助力下游产业可持续发展。

其中,公司乙苯/苯乙烯成套技术成熟稳定,能耗、物耗处于行业领先水平,该项技术已获得多项授权专利,公司也是中国拥有大产能乙苯/苯乙烯装置设计能力的技术服务商之一,应用该技术的装置最大产能可达60万吨/年(以苯乙烯计),设计产能可达80万吨/年;同时,公司与国内外多个工程设计院所、催化剂供应商保持着长期紧密的技术合作,以确保工艺技术成熟可靠并处于不断更新的状态,持续满足客户需求。

环氧丙烷/苯乙烯联产成套技术实现了对荷兰壳牌、利安德巴赛尔、雷普索尔等国际巨头该技术的国产替代,是公司核心竞争优势的体现。公司自创立之初便将间接氧化法制备环氧丙烷的工艺技术纳入研发范围,经过多年的研发,成功开发出了环氧丙烷/苯乙烯联产(PO/SM)技术;同时,环氧丙烷/-甲基苯乙烯联产(PO/AMS)技术、环氧丙烷/高纯异丁烯(PO/HPIB)技术也已经开发成功,解决了传统氯醇法环境污染的问题,为国内自主技术。

正丁烷制顺酐成套技术采用具有独立知识产权的“丁烷氧化+溶剂吸收”工艺,具有能完全消除苯对环境的污染、顺酐收率高、溶剂损失率低、耗、外输蒸汽量高、装置稳定运行周期长的特点,同时采用三效蒸发、溶剂吸收等工艺,使整个反应过程耗电量大幅降低,并有效解决了目前普遍存在于顺酐行业的废水处理问题且产气量大,在国内已有许多成功的工业化装置运行。

此外,公司持续钻研精细化工技术及相关产品开发,拟布局高附加值的环保型新材料市场,计划将已掌握的可降解塑料PBS、PBAT和高端PS材料等成套技术,通过自主投资实现工业化生产,将公司业务链条向下游市场以及前沿应用领域延伸,提高公司经济效益及综合实力。

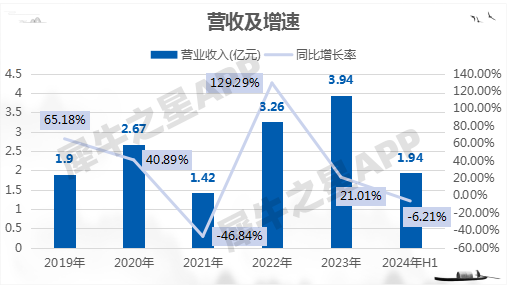

2.业绩稳定增长

2019-2023年,公司营收从1.9亿元增长至3.94亿元,CAGR为20.00%;2024年H1,公司营收为1.94亿元,与上年同期相比减少6.21%。

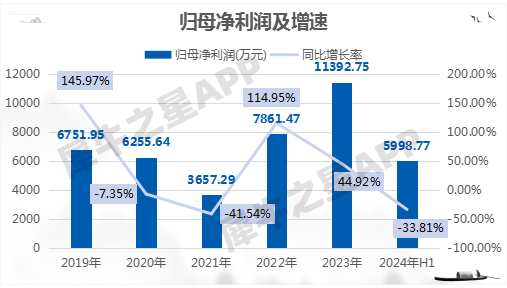

归母净利润方面,公司归母净利润从2019年的6751.95万元增长至2023年的11392.75万元,CAGR为13.97%;2024年H1,公司归母净利润为5998.77万元,与上年同期相比减少33.81%。

2024年业绩下降主要系公司根据客户装置换装催化剂的需求,陆续向客户交付催化剂,催化剂毛利率出现下降。项目规模差异与不同产品交付周期差异容易影响公司短期业绩稳定性,而公司合同负债和预收款增加,总体上归母净利润和营收体量呈增长态势。

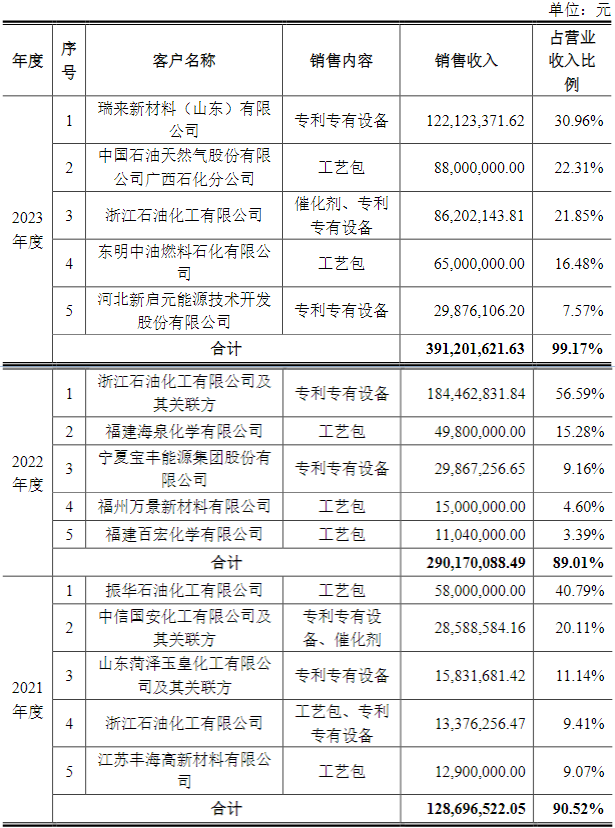

客户方面,公司技术及产品成功服务于中石油、中信国安、浙石化、振华石化、福建海泉、福州万景、洛阳炼化、安徽嘉玺、东明石化和盛腾科技等众多大型国有及民营石油化工企业,并与霍尼韦尔UOP、科莱恩、瑞士Sulzer、中国寰球等上下游国内外知名专利商、设计院建立良好的合作关系。

公司近年来客户情况

资料来源:招股说明书

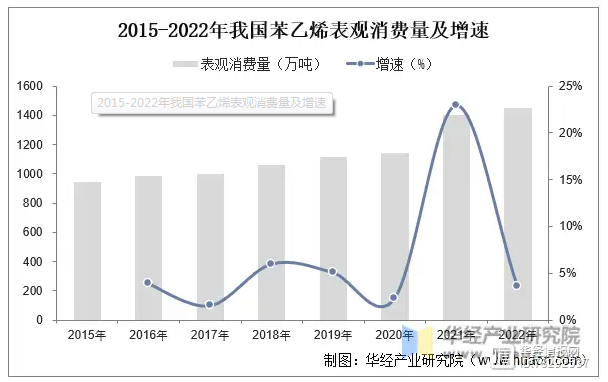

二、苯乙烯行业产能消费双增长,未来增速预计5%-10%

苯乙烯是一种重要的基本有机化工原料,是苯最大用量的衍生物,是生产塑料和合成橡胶的重要原料,上承石油和煤两大基础能源,下接合成树脂和合成橡胶两大产业,广泛用于建筑保温、汽车制造、家用电器、玩具制造、纺织、造纸、制鞋、包装等领域。此外,它还可以作为医药、农药、染料和选矿剂的中间体,具有广泛的用途。

塑料产业是苯乙烯需求的主要来源。在全球经济不断发展和人口增长的大背景下,人们对塑料制品的需求呈现出持续上升的趋势。塑料制品凭借其轻便、耐用、成本低等优点,广泛应用于日常生活、工业生产、建筑等领域,从而间接推动了苯乙烯市场需求的增长。

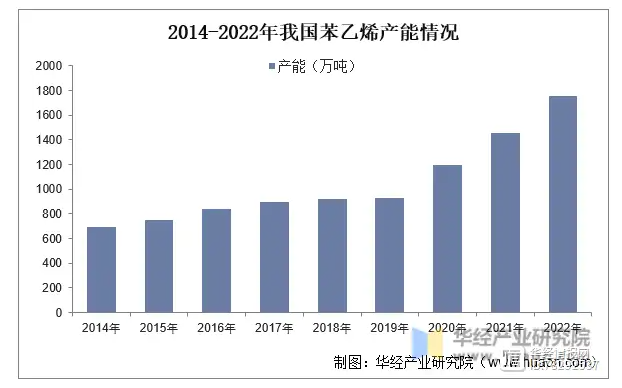

近年来随着国内炼化项目陆续投放,国内苯已烯产能同步大幅增长。据统计,2022年我国新投产产能284万吨/年,中国苯乙烯总产能达到1759.2万吨/年,占据全球总产能的41%。2023-2027年中国苯乙烯生产装置拟在建产能达到1063.5万吨,由于2022年新增产能集中投放后,企业产销利润大幅萎缩,或影响后期部分新产能投放进度。

目前我国已成为全球苯乙烯消费增长最快的国家,消费量方面,据统计,2022年我国苯乙烯需求量达1450万吨,较2021年增加了50万吨,同比增长22.9%,我国苯乙烯需求量大于产量,需求缺口主要来源于进口。

根据市场调研机构数据,预计在未来3年,我国苯乙烯产业将出现一个投产的小高峰,在提升整体产能、产量的同时,也将进一步整合自身的产业结构,发展前景将持续变好。未来,苯乙烯的产能增速将趋于稳定,平均增长率预计在5%-10%左右。

三、环保政策驱动下环氧丙烷PO/SM技术绿色崛起

环氧丙烷是重要的基本有机化工合成原料,主要用于生产聚醚、丙二醇等,是第四代洗涤剂非离子表面活性剂、油田破乳剂、农药乳化剂等的主要原料,环氧丙烷衍生物广泛用于汽车、建筑、食品、烟草、医药及化妆品等行业。

近年来,我国环氧丙烷市场展现出了强劲的增长势头。据统计,从2019年至2023年期间,我国环氧丙烷的产能、产量以及需求量均实现了显著提升,年均复合增长率分别达到了12.64%和10.37%。2023年,国内环氧丙烷产能、产量和需求量分别达到610.00、458.76和492.90万吨,目前仍处于供需紧平衡状态。

随着全球对环境保护和可持续发展的重视日益加深,环氧丙烷行业也面临着转型升级的紧迫任务。传统的氯醇法工艺由于存在环保问题,已经受到了政策的严格限制。为了响应国家绿色发展政策的号召,行业内企业纷纷加快技术改造步伐,致力于淘汰落后产能,推动技术创新与环保转型。

在这一背景下,PO/SM等绿色环保、经济效益显著的新技术成为行业发展的新亮点。PO/SM技术不仅能够有效降低生产过程中的能耗与排放,提高产品质量与生产效率,还能够满足市场对环保产品的迫切需求。随着政策支持的持续加码与市场需求的日益增长,PO/SM工艺在我国的应用前景愈发广阔。

四、同行业对比

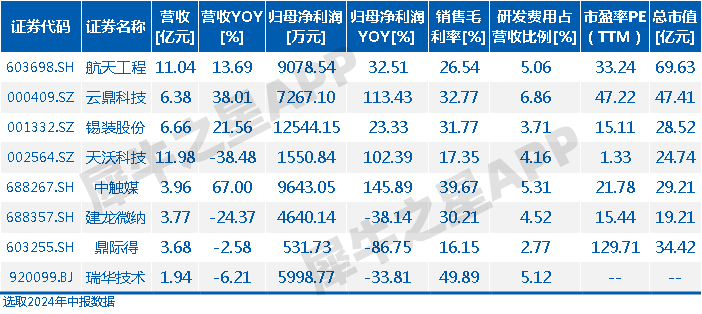

目前,国内已上市公司中不存在与发行人业务类型完全一致的公司,公司选取的可比公司分别涉及技术服务提供,或化工设备、催化剂的研发、生产和销售,综合考虑选取航天工程(603698)、云鼎科技(000409)、锡装股份(001332)、天沃科技(002564)、中触媒(688267)、建龙微纳(688357)、鼎际得(603255)为可比公司。

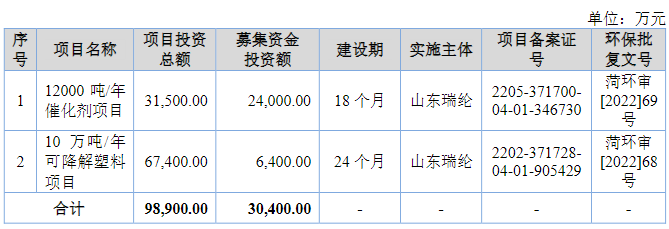

本次IPO募投拟募资3.04亿元用于12000吨/年催化剂项目和10万吨/年可降解塑料项目。其中,12000吨/年催化剂项目建成后将满足催化剂旺盛的市场需求,降低对外依存度,补足公司催化剂生产能力短板,构建“工艺包、设备、催化剂”完善的产品矩阵,增强公司核心竞争力;10万吨/年可降解塑料项目建成后,将形成年产5万吨丁二酸丁二醇酯(PBS)、2.5万吨聚对苯二甲酸-己二酸丁二醇酯(PBAT)和2.5万吨聚对苯二甲酸丁二醇酯(PBT)的能力。

资料来源:招股说明书

本文作者可以追加内容哦 !