作者 | 谢美浴

编辑 | 高远山

来源 | 独角金融

“巨石崇竦,壁立千仞,河流激荡,涛涌波襄。”行至当下,经历过辉煌与震荡的中国保险业,已然成长为总资产超30万亿、年保费超5万亿的庞然大物,跻身世界第二大保险市场。

而大大小小的险企一直处在变革的洪流之中,只有稳扎稳打、灵活转向,才能在行业洗牌与换代中立于潮头。

作为行业风向标,中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、中国人寿(601628.SH)、新华保险(601336.SH)五家上市险企也交出了亮眼的成绩单,实现净利润合计1717.99亿元,同比增长约12.55%;日均赚约9.44亿元,去年同期日均赚7.41亿元。

行业暖风吹拂之下,9月11日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》(以下简称“《意见》”)也正式出台,将强监管、防风险作为未来一段时间的发展主线。

1

五大上市险企营收、净利润双增,

纷纷中期“发红包”

2024年上半年,中国平安成为保险业竞赛中的“领头羊”,营业收入规模为4949.66亿元,同比增长1.3%;实现净利润746.19亿元,同比增长6.8%。

图源:罐头图库

中国人寿、中国太保、新华保险分别实现营业收入2342.16亿元、1946.34亿元、555.91亿元,同比增幅分别为23.3%、10.9%、13.6%;净利润分别为382.78亿元、251.32亿元、110.83亿元,同比增长均超过10%,中国太保领跑净利润增速,同比增长37.1%。

不过,2023年净利润第三名的中国人保,今年已下滑至第四名。从财报中看,主要是由于其财险业务成本上升,赔付增加影响了净利润。数据显示,2024上半年人保财险承保利润为76.2亿元,同比下降5.98%,较上一年减少4.8亿元。

但中国人保的业绩表现依然可圈可点,上半年实现营业收入2923.07亿元,同比增长4.15%;实现净利润226.87亿元。同比增长14.1%。

图源:罐头图库

A股五大上市险企你追我赶,2024年上半年净利润指标双位数上涨。巨丰投顾高级投资顾问赵玲在接受《中国经济时报》采访时表示,“A股五大上市险企上半年均实现盈利增长,主要得益于新业务价值的显著提升。产品结构优化、代理人产能提升、‘报行合一’政策的实施等因素推动了寿险业务向好发展。”

新业务价值是是衡量寿险公司盈利能力和成长性的核心指标,可以理解为对新保单未来能赚多少钱的估算。

今年上半年,中国人寿新业务价值同比提升18.6% 达322.62亿元,引领行业。

图源:中国人寿半年报

平安寿险及健康险新业务价值紧随其后,为223.2亿元。中国平安副总经理付欣表示,“平安寿险在2023年重回升势,主要得益于代理人人均新业务价值大幅增长89.5%,代理人渠道新业务价值增长40.3%,以及改革后银保渠道势头强劲,新业务价值增长77.7%。”

人保寿险新业务价值同比增长91%,达到了39.35亿元;新华保险新业务价值同比增速为57%,为39.02亿元;太保寿险的新业务价值取得了22.8%的增长,达90.73亿元。

随着业绩回暖、盈利能力提升,除了中国太保未参与中期分红,其余4家上市险企均计划实施中期分红。

中国企业资本联盟副理事长柏文喜认为:“上市险企增加中期分红计划是为了响应新‘国九条’,意在增强现金分红的稳定性、持续性和可预期性。”

柏文喜还指出,“增加分红能够吸引更多的长期投资者,尤其是那些寻求稳定现金流和分红收益的投资者。高额分红显示了公司良好的财务状况和盈利能力,这有助于提升投资者对保险板块的信心。”

图源:罐头图库

具体来看,中国平安、中国人寿、中国人保、新华保险分别拟派发现金红利约168.4亿元、56.53亿元、27.86亿元、16.85亿元,合计269.64亿元。从分红率来看,中国平安最高,达22.6%;新华保险、中国人寿、中国人保分别为15.2%、14.8%、12.3%。

除此之外,各大险企也积极履行社会责任,投身公益慈善事业。

2024年上半年,中国平安志愿者协会持续开展 “平安守护者” 行动, 落地2300余场公益活动在多地积极开展安全急救知识科普 志愿服务活动,覆盖人数超千人;中国人寿拥有8400余名注册志愿者 ,持续开展环保 、助学 、敬老 、救灾等公益活动;新华保险持续助力乡村振兴 ,投入1040万元无偿帮扶资金 ,定向支持21个帮扶项目有效实施……

2

投资收益显著提升,

上市险企股票持仓1.43万亿

中国矿业大学(北京)管理学院硕士生企业导师支培元指出,“历经前期宽松货币政策之后,全球多地进入温和紧缩周期,利率走高促使保险机构投资收益显著提升,尤其是对那些重仓固定收益类资产的公司更为有利。”

如支培元所言,投资端的亮眼成绩,也是上市险企实现净利润提升的重要因素。上半年,五大上市险企的总投资收益合计3370.63亿元,同比增长33.29%。

图源:罐头图库

数据显示,中国人寿总投资收益1223.66亿元,同比增加50.25%;中国太保总投资收益560.37亿元,同比增长46.5%;新华保险总投资收益为316.3亿元,同比增长43.3%;中国平安保险总投资收益达979.8亿元,同比增长23%。而中国人保是唯一下降的险企,总投资收益同比下滑7.69%至290.64亿元。

具体来看投资收益增幅最高的中国人寿,Wind数据显示,目前中国人寿持有414家上市公司股票,持股比例超5%的股票包括万达信息(300168.SZ)、浙版传媒(601921.SH)、中国联通(600050.SH)、京能电力(600578.SH)等。

图源:Wind数据

中国人寿副总裁、首席投资官刘晖表示:“中国人寿非常重视权益资产配置,具体策略一是坚持稳健均衡的投资策略和权益仓位;二是坚持分散多元的投资策略,强化绝对收益率导向,加大高股息股票的配置,提升权益投资的稳健性。”

而高股息股票一直是险资青睐的配置对象。据《证券日报》统计,截至二季度末,剔除中国人寿集团对中国人寿的持股以及中国平安集团对平安银行的持股,险资重仓持股数量前十位的个股中,有8只为银行股。

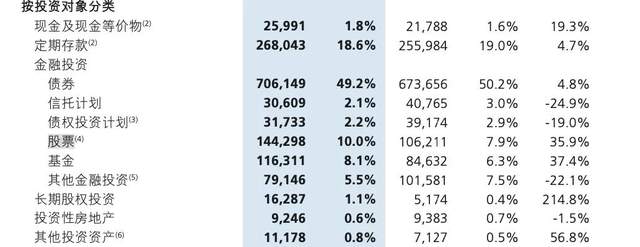

此外,新华保险、中国太保、中国平安均偏向增配权益资产。截至2024年6月30日,新华保险股票投资占比从去年底的7.9%上升至10%,金额增长35.9%;中国太保股票投资占比从去年底的8.4%上升至9%;中国平安股票投资占比从去年底的6.2%上升至6.4%。

图源:新华保险半年报

显著增持股票的新华保险在今年上半年也获得了理想的投资收益,实现年化总投资收益率4.8%,年化综合投资收益率6.5%。

Wind数据显示,新华保险持有66家上市公司股票,二季度新进成为法拉电子(600563.SH)、皖通高速(600012.SH)、建设银行(601939.SH)、山金国际(000975.SZ)等公司前十大股东,前述股票近两个月股价均在上涨,法拉电子、皖通高速涨幅超10%。

图源:Wind数据

据《证券日报》统计,截至今年二季度末,险资重仓持有796只个股。其中,对262只个股持仓较一季度上升,对161只股票持仓未发生改变。同时,险资新进成为195家上市公司的前十大流通股股东。

此外,据“券商中国”统计,截至2024年6月末,9家A/H股市场的中资保险公司投资资产合计18.96万亿元,较去年末增长9.96%。在投资组合中,9家机构持仓股票市值合计1.43万亿元,较去年末增加1100多亿元,增幅8.48%。

中国民协新质生产力与元宇宙工作委员会常务副会长及秘书长吴高斌表示,今年投资市场波动较大,但整体呈现稳健态势。

吴高斌认为,今年下半年保险行业的投资重心主要倾向于以下几个方面:“首先是在利率下行背景下,险企将加大固收类资产的配置力度,以稳定收益;其次是随着市场回暖,险企将适当提高权益类资产的配置比例,分享经济增长的红利;最后是险企可能将关注不动产、私募股权等另类投资领域,以提高投资收益。”

3

调整产品结构破局“利差损”难题

保险业主要是两部分的集成,一部分是财险;另一部分是寿险。

根据金融监管总局公布的数据,2024年上半年,财产险公司实现原保费收入9197亿元,同比增长4.5%;赔付支出5238亿元,同比增长10.2%。人身险公司原保费收入2.63万亿元,同比增长5.1%;赔付支出5544亿元,同比增长57.4%。

方正证券在研报中指出,财产险公司坚持通过科技赋能持续优化风险减量措施,综合成本率同比将显著改善,全年有望控制在98%以内,推动承保利润持续提升。

图源:罐头图库

而寿险公司的利润主要来自死差、费差和利差,泰康保险集团副总裁兼首席财务官、总精算师刘渠发文指出:“由于行业竞争激烈,产品高度同质化,行业内各家公司的死差和费差均被持续消耗压缩,利差依赖度程度不断提高,而利差与利率水平高度相关。”

今年8月,国家金融监督管理总局发布《关于健全人身保险产品定价机制的通知》,新备案的普通型保险产品预定利率上限调低为2.5%,新备案的分红型保险产品预定利率上限调低为2.0%。

在利率下行的背景下,“利差损”风险成为行业内外的高频词。所谓“利差损”,是指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。

对此,多家上市险企在业绩发布会上直言将调整产品结构。

中国平安联席首席执行官兼副总经理郭晓涛表示,“为了应对变化,平安将调整产品结构,过去超70%是传统险,未来平安将以分红险作为主打产品,预计会占整个销售额的50%以上。”

中国太保总精算师兼财务负责人张远瀚表示,随着预定利率的下调、宏观环境的变化,原来的产品结构已经不太适合客户的需求,可以看到的方向就是转向分红险。“长期来看,我认为分红型产品未来占比会超过50%。”

图源:罐头图库

虽然当前利率环境对寿险经营带来挑战,不过,中金公司在行业研报中表示,“不同公司潜在风险将分化,过往具备长期主义的优质寿险公司凭借较好的资产负债匹配水平以及当前的扩表趋势,有望穿越周期,实现盈利稳中上行、大幅好于市场预期,从而带来深度修复机会,未来每次财报即为催化。”

《意见》中也提出了“支持浮动收益型保险发展”、 “加快营销体制改革”等对寿险公司在产品切换、销售队伍改革方面的政策支持。

追溯既往,长期以“人海战术”为主的粗放式经营,使得保险行业的发展史为“野蛮生长”四个字做了注释,销售误导、虚列费用、编制或提供虚假资料……仍然是保险行业急需解决的问题,或许这也是《意见》将强监管、防风险作为未来一段时间的发展主线的重要原因。

图源:罐头图库

尽管问题依然存在,但保险仍是与“风险”二字挂钩最为紧密的金融工具,因风险的存在而存在,同时扮演着企业、家庭财务“守门员”的角色,当下保险行业传出回暖信号并非偶然。

支培元分析指出,“外部,随着全球范围内疫情防控成效渐显,叠加各国政府针对性经济刺激计划落地生效,企业盈利能力和个人消费信心双双回暖,催化保险需求释放;内部,保险行业数字化进程提速,依托云计算、人工智能、大数据等前沿技术革新,精准风控模型得以构建,线上化服务模式日趋成熟。”

信心重振、企业转型之外,人们的观念也在转变,保险作为现代经济社会“安全阀”的角色日益凸显。如频发的极端天气事件与公共卫生危机唤醒社会各界对潜在风险的认知,企业和个人纷纷寻求保险保障,以期构筑财务防火墙,应对不确定性的冲击。

你是否购买了保险产品?又如何看待保险行业回暖现象?评论区聊聊吧。

本文作者可以追加内容哦 !