双成药业多年来经营不善,连年亏损,如今若无法满足深交所的上市要求,恐怕就要黯然退市。而奥拉股份,这家曾屡次冲击科创板未果的半导体企业,却在关键时刻实现了盈利,似乎是为了此次借壳上市量身打造。这种过于巧合的转变,不禁让人生疑。

资本市场向来风云变幻,股价的每一次跳动都牵动着无数投资者的心弦。双成药业,这个曾在退市边缘徘徊的医药企业,近期却似乎在谱写着一曲逆袭的神话。自宣布复牌以来,其股价连续掀起八波涨停狂潮,幕后推手竟是公司计划鲸吞同一实际控制人麾下的半导体企业——奥拉股份。

这场价值数十亿的资本盛宴,预示着双成药业即将华丽转型。按照交易计划,上市公司将彻底摒弃昔日的仿制药业务,转而拥抱半导体行业,专注于模拟芯片及数模混合芯片的研发、设计和销售。根据官网公布的收购预案,双成药业未来还可能剥离所有医药类资产,彻底告别自己曾经的主战场。

然而,这一切看似完美的布局背后,却隐藏着诸多令人玩味的细节。双成药业多年来经营不善,连年亏损,如今若无法满足深交所的上市要求,恐怕就要黯然退市。而奥拉股份,这家曾屡次冲击科创板未果的半导体企业,却在关键时刻实现了盈利,似乎是为了此次借壳上市量身打造。这种过于巧合的转变,不禁让人生疑。

更耐人寻味的是,奥拉股份背后的保荐机构—海通证券,近年来麻烦不断。投行高层领导姜诚君的境外被捕及遣返事件,以及涉嫌卷入多起上市公司财务造假案,使得海通证券的声誉跌至谷底。在这样的背景下,奥拉股份业绩数据的真实性显得格外引人关注。

退市边缘的奋力一搏

根据深交所2024年修订的股票上市规则,上市公司最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元的,深交所将对其股票交易实施退市风险警示。

双成药业近几年营业收入持续低迷,连续数年未能突破3亿元大关,净利润更是深陷亏损泥潭。2024年上半年,双成药业的业绩更是雪上加霜,营业收入仅录得0.95亿元,净利润依旧赤字累累。如此“收利双降”的残酷现实,让双成药业距离退市警钟的敲响,只剩下一步之遥。

值得一提的是,2024年上半年双成药业在营收下降31.74%的情况下,营业成本仅下降8.91%,导致毛利率急剧下降,核心产品的盈利能力受到严重威胁。此外,销售费用的大幅削减,特别是市场开发费用的锐减,似乎表明双成药业对传统市场渠道的悲观态度。在国内多肽产品同质化严重、集采政策持续施压的背景下,双成药业的未来发展道路充满荆棘。

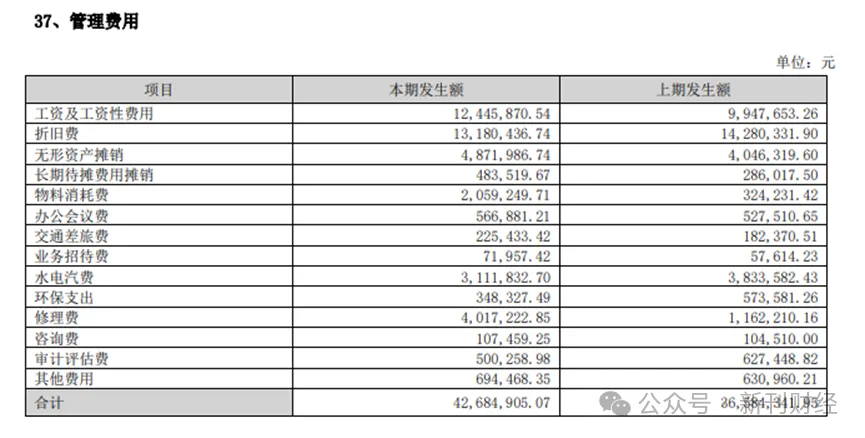

然而,在这样的困境中,管理费用却逆势上涨16.68%,尤其是工资费用增长约25%,与公司连年亏损的现状形成鲜明对比。这种反常现象不禁让人猜测,双成药业内部管理是否存在漏洞,工资的增长究竟是激励员工的必要投资?

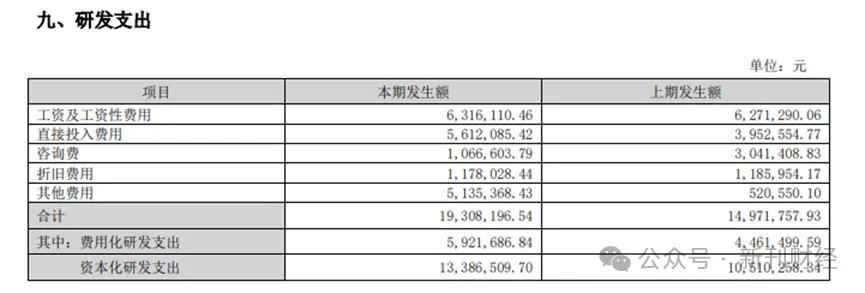

在研发支出方面,双成药业似乎表现出了积极的一面,同比增长29%。但深入分析发现,增长主要归因于其他费用的暴增461万,而公司对此讳莫如深,未予详细说明。在会计准则的灰色地带,“其他费用”往往成为企业掩盖真相的温床,也是投资者最易忽略的风险点。

真实业绩还是会计游戏?

奥拉股份的财务报告像是一部跌宕起伏的剧情片,连续三年分别录得-10.96亿元、-8.56亿元、-9.62亿元的巨额亏损。公司公告试图将这些亏损归咎于股权激励计划导致的股份支付费用,并声称这些特殊费用已在2023年全部摊销完毕。然而,即便排除这些非经常性损益的干扰,奥拉股份的净利润依然呈现出逐年递减的趋势,分别只有0.98亿元、0.68亿元、0.35亿元,暗示着公司主营业务的盈利能力正在逐步衰退。

就在市场对奥拉股份的未来表示担忧之际,2024年公司业绩却突然峰回路转,1-7月实现营收5.4亿元,净利润高达3.07亿元。这样的业绩逆袭,简直可以媲美股市中的传奇故事,但在业内人士看来,却更像是一场精心编排的财务幻术。细细想来,这是一份净利率高达57.06%的暴利生意,究竟是什么导致奥拉有如此的逆转之势。

奥拉股份,这家成立仅六年的半导体新秀,其产品线覆盖了时钟芯片、电源管理芯片、传感器芯片、射频芯片等多个领域,并对外提供半导体IP授权服务。据Market Data Forecast的数据显示,奥拉股份在中国去抖时钟芯片市场占据了举足轻重的地位,市场份额高达61.27%。表面上看,公司似乎搭上了中国5G网络和其他通信基础设施建设的顺风车,但实际上,随着2022年之后5G建设热潮的逐渐冷却,下游需求的萎靡不振,奥拉股份的业绩逆袭显得越发扑朔迷离。

值得注意的是,奥拉股份自2021年起从直销模式转变为经销模式,这种变革不仅压缩了公司的利润空间,而且对单一经销商中电港的依赖度高达84.41%。中电港在2023年因时钟芯片质量问题向奥拉股份进行了大额退货,退货金额占到了公司营收的21.75%,这无疑给两者之间的合作蒙上了一层阴影。同时,经销模式下的收入核查难度较大,为业绩操纵提供了潜在空间,其真实性有待进一步验证。

此外,奥拉股份的保荐机构海通证券近年来负面缠身,投行部门的激进策略和一系列“成功”的保荐案例,如瑞幸咖啡的财务造假、卓锦股份的虚增利润、上实发展的虚增合同,以及投行高管姜诚君的涉案被遣返,都让海通证券成为了资本市场上一个颇具争议的名字。在这样的背景下,奥拉股份的财务数据更需谨慎对待,其业绩的突飞猛进背后,是否隐藏着不为人知的秘密?

本次收购会否形成商誉地雷?

在双成药业发布的收购预案中,一个看似诱人的交易浮出水面。标的资产的交易价格虽未尘埃落定,但已规划好的发行股份增发价格为每股3.86元,发行数量上限为重组前总股本(4.15亿股)的30%。按照这个最大值计算,这场收购的金额预计将达到4.8亿元人民币左右。

截至2024年7月31日,奥拉股份的财务报表显示其总资产为9.53亿元,总负债1.26亿元,净资产达到8.27亿元。这意味着双成药业可以用远低于市场估值的价格,即4.8亿元左右的代价,将一个净资产高达8.27亿元的半导体公司纳入囊中。如果计划顺利,双成药业接下来将剥离仿制药业务,成功蜕变为半导体科技公司,也避免了退市风险,其估值将迎来翻天覆地的变化,奥拉股份也借由此次机会成功上市,这笔买卖看起来似乎是个天大的好事。

那么,重新估值后的奥拉股份究竟价值几何呢?根据2022年奥拉股份招股书中的信息,公司曾计划募资30.06亿元,发行8334万股,不超过发行后总股本的25%。按此计算,奥拉股份的估值至少在120亿元以上。尽管奥拉股份最终折戟科创板,但这个估值仍然具有一定的参考价值。

从另一个角度分析,如果我们基于奥拉股份2024年前七个月3亿元的净利润来推测全年的盈利情况,假设为5.14亿元,并参照wind中同行业的平均市盈率20倍来计算,奥拉股份的估值将接近103亿元。即便经历了连续八个涨停板之后,双成药业的估值也仅为46亿元,这或许就是股价连续涨停背后的秘密。当然,这一切的前提是奥拉股份今年真的实现了业绩的大逆转,且净利润数字未出现太大的偏差。

然而,事情远没有这么简单。按照上述逻辑,交易完成后,双成药业的商誉将新增90多亿元。一旦未来奥拉股份的业绩出现任何问题,这巨额的商誉足以让双成药业陷入困境。

对于广大投资者而言,他们更关心的是,这场交易背后,上市公司的实际控制人是否又一次实现了高位套现,是否又一次牺牲了小股东的利益?毕竟,这已经不是他们第一次在资本市场上演绎“担架改轮椅”的戏码,先是将一个药企送上市然后亏损累累,如今又打算将一个半导体公司注入,难道这是在玩一场击鼓传花的游戏吗?

在双成药业这盘复杂的资本棋局中,除了公司自身面临的问题外,实控人王氏父子的一系列操作更是让市场参与者们感到不安。根据监管的问询函,奥拉股份在净利润为负的财务状况下,进行了一次高达1.35亿元的现金分红。更值得注意的是,此时的奥拉股份只有两名股东,即王氏父子掌舵的奥拉投资和双成投资。这样的分红举措,无异于直接向王氏父子进行巨额派息。

此外,IPO期间,王成栋夫妇豪掷7205万元购买小叶紫檀、金丝楠木等高端定制家具及艺术品的行为同样引起了广泛关注。由于是私人定制,市场上并无同类产品价格进行比较。面对上交所的质询,海通证券作为保荐机构,在其答复函中坚称这些收藏品的价格合理,交易行为真实,不存在任何异常状况。

对于一家主营业务陷入困境的企业来说,通过并购重组来跨界求生或许是一条不得不走的路。但如果这种行为只是为了盲目追逐热点,甚至是为了个人私利而进行的炒作,那么不仅可能导致公司资源的浪费,还可能给股东带来无法挽回的损失。

双成药业的这场资本游戏,究竟是公司为了实现产业升级和转型的战略举措,还是实控人王氏父子为了个人利益而精心设计的资本豪赌?双成药业的未来充满了不确定性,每一步棋都可能决定着公司的命运走向。

编辑 | 吴雪

本文作者可以追加内容哦 !