风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

明阳智能发布了24H1业绩,之所以拖到现在才写,主要是明阳智能的基本面太差,写的动力都不足,我现在充分感受到了明阳智能生意模式不行(毛利率低、现金流差)及行业激烈价格战对业绩带来的冲击,由于明阳智能的业务大头是制造业务,海风出货的交付节奏及电站转让业务的节奏对业绩影响也较大,现在觉得明阳智能的业绩很难预测。

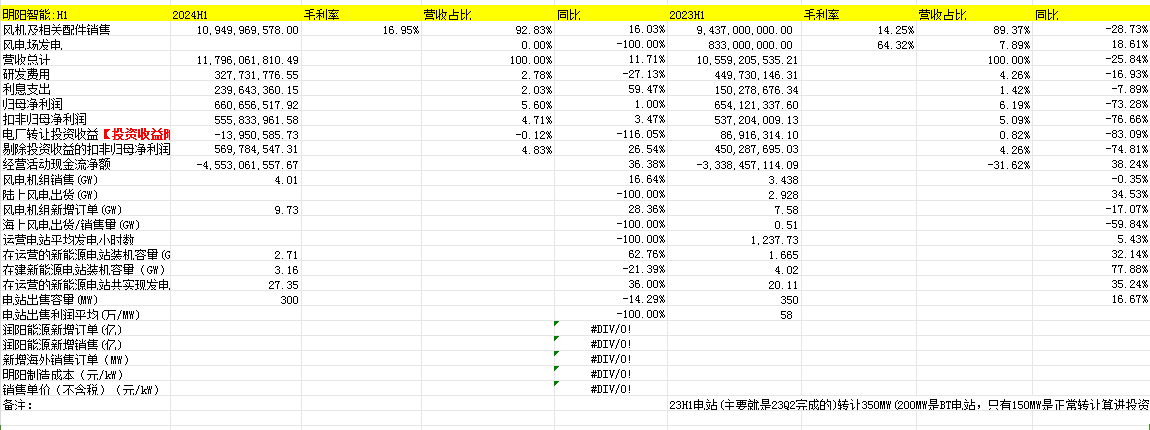

明阳智能24H1业务概览:

注:图片内容来自“量子咸鱼”制作

Part1风机制造基本盘(陆风目标毛利率10%-12%,海风目标毛利率18%,海外主要靠欧美日韩等高端海风市场)

风机及相关配件销售:24H1风机及相关配件销售109.5亿,同比增长16.03%,明阳智能营收业务大头的风机制造基本盘业务因为陆风的价格战遇到了困难,海风出货量占比较小,目前风电行业整体需要降低度电成本,风电整机厂商压力较大。

目前风电价格战,风电现在单位造价已经比太阳能还低了,但是风电的间歇性和利用小时数要比太阳能好,太阳能最高年发电利用小时是2000小时,只能白天发电,有些地方海上风电利用小时数4100到5500小时,风电的性价比优势对风电的价格也是一种支撑。

风电毛利率及价格战走势展望:

陆风:明阳陆风已经全部采用双馈机型,国内陆风毛利率23年平均6.35%,24Q1毛利率7.24%,24Q2毛利率7.69%,24H2国内陆风毛利率目标10%,25年国内陆风毛利率目标12%,陆风价格稳定在1000水平,管理层预期价格会回升到1000-1100元/kw价格水平;

海风:明阳目前采用半直驱,24H1海风毛利率13%左右,未来毛利率目标是18%-20%。海上风电价格分为:南海、东海和环渤海,三个地区是不一样的:

环渤海:风小,很多同行都是拿陆上风机旱鸭子下海,价格低,在2300到2500水平(双馈机型),实际上双馈机型不适合做海风,不具备防腐,环渤海只是勉强可以用,环渤海价格未来还会有持续下降趋势;

南海:最近广东招标价格还稳定在3000以上,浙江、广东、海南这些,重点就是深远海的竞配捆绑,客户相对稳定,恶性竞争会少,机型和合作伙伴相对稳定,南海未来的海风价格也有一定小幅度的下降,

但不会大幅度下降;

东海:价格比南海会低,延续了环渤海的一些状况,到了东海这种情况会改变,从浙江特别是福建、广东、海南和广西来看,还是以大型化半直驱为主,东海真正招标要到24年底到25H1;

明阳订单情况:

24M1-M8新增订单13.62GW,排在行业前二,24Q3交付量增大平均每个月200台以上,24Q4预计平均每个月交付300台,24年全年交付预计15GW【对外13GW(海上1.7-2GW,陆上11GW多),对内2GW】

24H1:风机对外销售 4.01GW,风机新增订单 9.73GW,24H1积极布局内蒙古风光治沙大型储能示范项目,内蒙古获得10.8GW储能指标,风光治沙22GW指标,浙江舟山海上获取200MW海上风电指标。在巩固中西部的地区优势的基础上,也逐渐向价值资源更高的东部地区比如说山东、浙江、广西等省份扩展。

行业角度来说:

国内海风十四五期间(2021-2025年)开工建设的规模应该在40GW水平,深远海的国管区的4个省的示范项目大概在10-12GW水平,

十四五期间海风总招标规模大概50GW,24年国内海风并网大概15GW,25年国内海风装机大概30GW,24年到25年应该有40GW并网。

24年接的陆上订单基本都是10MW机型,中标价格1030元左右,虽然不赚钱但有战略意义【保持市占率】,不至于亏损,不同的机型不同的区域,定价策略不一样。目前机组大型化速度在减缓,主要原因是:一方面风资源匹配角度,陆风目前单机容量基本能够适配了,另一方面整机厂商希望集中在某几个机型规模化生产降本。

海外市场情况:

海外市场需求方面:发达国家基本要求在2050年实现碳中和,欧盟将在26年开始征收碳关税,通过国际贸易来促进低碳发展,漂浮式风机方面,预计2030年全球将会有4000台海上漂浮式风机的市场。

海外在手订单2.2GW,正在跟踪对接的项目多达10GW以上,已投运500MW以上,24年海外新增订单预计3-5GW,海上预计突破1GW;

明阳全球化的业务目标是营收在27年达到总营收的1/3,海外陆风主要机型包括3-10兆瓦,海风主要面向欧洲、日本、韩国的大兆瓦机组包括11-24MW平台。

海外风机价格方面:

海外陆风价格是国内的2.1-2.5倍,毛利率是国内的1.8-2倍,海外海风单价是国内的2.9倍,毛利率是国内的2.5-2.7倍;

明阳2023年海外毛利整体为16%+,后续随着对海上的交付毛利有望继续提升,海外风电招标不是价格单维度竞争,分市场来看:

低端市场(中东区域、东南亚等):竞争比欧美和日韩会更激烈,但会比国内好一些,把中国的竞争态势拿到了国际市场,竞争模式(价格战)也差不多,同行们国际业务基本上拿的都是这一块订单;

高端市场(欧美日韩等海风市场为主):竞争对手基本上只有西门子、威塔斯,中国入局参加竞争的目前还只有明阳,高端市场价格实际上是不降反升,因为高端市场机型大,供货周期长,要求高,价格高,毛利高。明备海上、漂浮式、大机型的优势,具备过去多年半直驱和多年海上大机型运行经验,友商在提价,明阳折合人民币6000-8000价格具有竞争力;

Part2自营电站发电+电站转让收益(自营电站发电毛利率60%+,电站转让利润150-200万/MW,REITS渠道利润更高)

风电场自营发电:

24H1在运营新能源电站装机容量2.71GW,发电27.35亿千瓦时,同比增长36%,24H2计划并网的总容量是850MW,全年预计并网1.25GW,24H2预计发电量在20亿千瓦时左右,24全年预计发电量接近50亿千瓦时,24H1新增新能源电站并网容量406MW,其中风电是370MW,光伏是40MW;

在建电站:

在建项目规模保持稳定,截止24H1在建电站容量3.16GW,24H2计划新增开工4GW,预计24年底不包含并网项目在建容量4.3GW左右;

风电场转让:电站转让分为两种,一种是BT代建电站转让计入营收和营业成本,另一种就是常规的电站转让出售计入投资收益,不会计入营收和营业成本,其中海风电站出售单瓦价格会更高,但是利润和陆风是差不多的。

24H1完成了300MW风电资产的交易(估计全部是BT电站计入营收,因此拉高了报表端风机制造毛利率,其中24Q1电站转让200MW,全部计入营收和成本),24H2电站出售方面已经发出公告的有900MW,加上公募REITS基金差不多200MW,24H2在这个基础上可能还会有200-300MW规模,24H2总计规划中有1.3-1.4GW,目前都在稳定推进出售,毛利率这一块所在的电站所处的区域和外部条件,比如说风速,电价条件等都不太一样,相关的毛利率情况也会有所不一样,但是跟以往出售的平均价格应该是保持一致的。

Part3风光储氢一体化布局(光伏+储能+制氢+海洋能源创新开发)

储能业务:

截止23年底储能方面装机累计4GW以上,已经形成系统解决方案,国内保持前十的交付量和储运量,通辽实现全球第一个170万的风,30万的光,32万装机储能示范应用,24H1内蒙古获得10.8GW储能指标;

光伏业务:

2022年HJT 光伏组件出货 1GW,自用 1GW,不挣钱;

23年底:光伏2GW的电池片产能,24年将形成10GW的分型异质节太阳能,形成100兆瓦异质节集成钙钛矿生产线,使得太阳能异质节的转换效率从现在的25.2%提高到34.5%;

氢能方面:

氢能利用场景方面,新加坡和香港都在用天然气发电,需要加氢20%-35%,另一个就是制成甲醇作为大型船舶的货运船舶的燃料,可以签长协。但是明阳成立了北京明阳氢能科技有限公司,实控人张传卫持股49.2%,和明阳智能的股东就没有太大关系了,未来明阳智能在氢能方面可能就是拿到一点边角料附带的业务,氢能这块未来跟踪意义就不大了。

考虑到明阳智能糟糕的生意模式(毛利率低、现金流差、应收款占比高)及风机行业价格战对业绩带来的冲击,并且明阳智能业务大头是制造业务,风机出货的交付节奏尤其是海风对业绩影响较大,对明阳智能的业绩个人感觉没有能力预测,目前个人对明阳智能的应对策略还是暂时持股不动,但是考虑到明阳智能糟糕的业绩和生意模式,暂时应该不会考虑加仓了。

$明阳智能(SH601615)$$明阳电气(SZ301291)$$金风科技(SZ002202)$

#收盘点评##炒股日记##复盘记录#

本文作者可以追加内容哦 !