提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

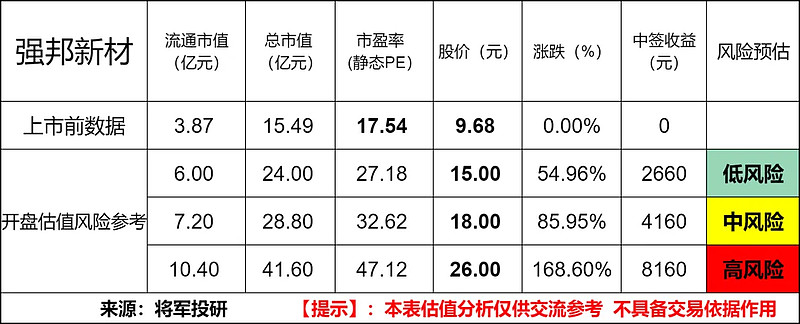

标的新股:强邦新材(001279)

顶格申购需:14 (万元)

一、IPO发行情况

发行价为 9.68 元/股,对应市盈率为17.54倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

强邦新材主要从事印刷版材的研发、生产与销售,是国内规模最大的印刷版材制造商之一,成立以来始终专注于感光材料的研发及其在印刷版材方面的应用,已建立完善的印刷版材产品体系。

公司产品广泛应用于印刷书籍报刊、画册说 明书、瓦楞纸箱、食品包装盒(袋)、药品包装物、不干胶标签、RFID 电子标签等多种印刷品。

所处行业情况:按照印版上图文与非图文区域的相对位置,常见的印刷方式可以分为凸版 印刷、凹版印刷、平版印刷及丝网印刷四大类。

不同类别印刷方式的特点如下:

凸版印刷方式印版的图文部分凸起,明显高于空白部分,印刷原理类似于阳文印章。其原料主要由树脂、亚克力和感光剂构成,利用光固化反应形成图文凸起的印版。

凹版印刷方式印版的图文部分低于空白部分,印刷原理类似于阴文印章。凹版印刷分为雕刻凹版、电镀凹版及照相凹版等,其印制品墨层厚实、颜色鲜艳、饱和度高,印版耐印率高、印品质量稳定、印刷速度快,但制版过程复杂、制版费昂贵,印刷费亦较高,因此主要应用在印制有价证券方面,如钞票、股票、礼券、邮票以及艺术品等。

平版印刷方式由早期石版印刷转印方式发展而来,石版印刷使用的版材系磨平的石块,之后已改良为金属锌版或铝版,发行人生产的胶印版材即为采用铝基板的平版印刷版材。

丝网印刷印刷,又称孔版印刷,其印版的图文部分由孔洞组成,油墨通过孔洞转移到承印物表面,非图文部分的网孔被封堵不能透过油墨。根据印刷目的不同,其版面可随承印物的形状做成曲面印版,在盒、罐、圆形等立体表面上印刷。

国际专业咨询公司 Smithers 发布的《全球印刷市场的未来 2030》报告数据显示,虽然受下游需求收缩影响 2020 年全球印刷市场规模由 2019 年的8,147 亿美元下降至 7,434 亿美元,但是未来较长时期全球印刷市场仍将保持稳步增长,预计至 2030 年将达到 8,460 亿美元。

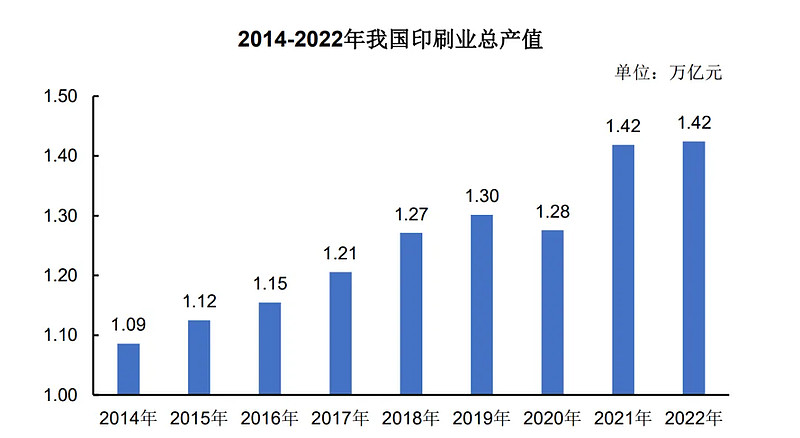

我国作为印刷大国,产业规模居于全球前列。2022 年我国印刷业总产值达到 1.42 万亿元,预计至 2025 年印刷业总产值将进一步增长至 1.61 万亿元,“十四五”期间年均复合增长率为 3.16%。为推动“十四五”时期我国印刷业高质量发展,有力推进印刷强国建设,国家新闻出版署编制了《印刷业“十四五”时期发展专项规划》,提出到 2035 年我国印刷业产值规模跃居全球首位的发展目标。

三、节选财务数据及同业对比

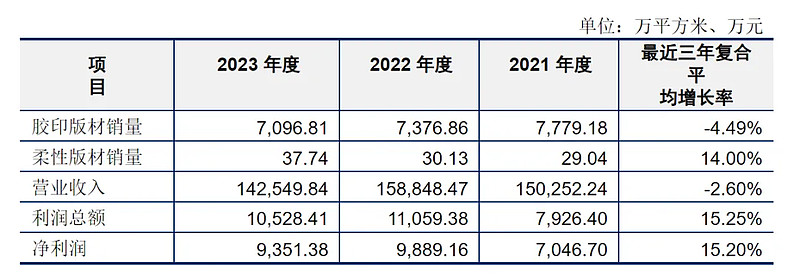

报告期内,公司主营产品销量及销售收入情况如下:

报告期内,公司综合毛利率分别为 11.48%、12.72%、和 13.17%。

近年的毛利率在11%~17%波动。

2023四季度毛利率为13.17%,2023四季度净利率为6.56%,可见公司在所处行业没有足够强的壁垒,目前毛利率、净利率都处在历史一般水平,显示出企业所处行业近年市场竞争加剧,产品需求减弱的情况。

对比同业:汇达印通、中荣股份、柏星龙等,处于略微优势,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,将军认为随着全球印刷市场的稳步增长和下游需求的增长,强邦新材有望受益于行业需求的提升和国产化率的提高。与国内主要竞争对手相比,强邦新材在印刷版材产品市场份额居于国内第二,收入仅次于乐凯华光,高于汇达印通、天成股份、新图新材等主要竞争对手,在全球范围来看,销售规模位居全球前五。

从财务业绩来看,强邦新材在2021年至2023年的营业收入分别为15.03亿元、15.88亿元和14.25亿元,营业收入在2021年和2022年有所增长,但在2023年出现了下降。净利润上看,从2021年的7046.70万元增长到2022年的9889.16万元,然后在2023年略微下降至9351.38万元。虽然营收与净利润总体有所增长,但主营业务毛利率在近年财报来看并不稳定,整体行业情况并不乐观。

由于铝卷是生产胶印版材的基板材料,占直接材料成本的比例较高,因此铝卷价格的变化将直接影响公司的产品成本及经营业绩。在美联储降息后,可以预计大宗商品将开启提价,很可能进一步拉高公司的产品成本。

公司部分业务涉及外币结算,是比较典型的出口外贸企业,美联储降息则人民币相对美元升值。以美元计价的外币资产和负债带来汇率损失风险。人民币汇率的波动很可能会影响公司的财务状况和盈利能力。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:强邦新材在财务数据和同行业公司相比处于均势,印刷版材行业竞争激烈,国内外多家厂商占据市场主导地位。随着环保要求的提高以及行业技术的进步,市场竞争进一步加剧。一方面是上游上原材料成本的提高,一方面人民币升值可能会影响公司的出口业务竞争力。这两点“利空”都对公司的经营提出了更高的要求。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$强邦新材(SZ001279)$

本文作者可以追加内容哦 !