继名创优品宣布以约63亿元人民币总现金收购永辉超市29.4%的股份后,美国银行全球研究部将名创优品(纽约证券交易所股票代码:MNSO)的评级从“买入”下调至“跑输大市”,原因是近期风险上升。

周一,这家中国低成本零售商的股价下跌超过17%,至13.60美元。

美国银行分析师Lucy Yu表示:“虽然我们仍然相信MNSO的核心业务前景光明,但我们现在认为永辉交易带来的问题多于答案,增加了公司的风险状况,并对投资者对公司的看法产生了不利影响。”

于表示,下调评级的原因是永辉多年来基本面疲弱,而中国的大卖场活动因宏观经济疲软而面临中断。

美国银行补充道,“该交易对资本配置提出了警告”,并将其价格目标下调了51%至12.6美元。

Seeking Alpha分析师和华尔街都看好该股,并给予该股买入及以上评级,而Seeking Alpha的量化评级则将该股视为持有。

今年迄今为止,该股已下跌近33%,而标准普尔500指数则上涨了20%。

然而,从基本面来看,名创优品集团是一家活跃于中国及国际市场的生活方式零售商。截至2024年3月,该公司在全球拥有6,630家名创优品品牌和160家TOP TOY门店。

值得注意的一点是,名创优品的收入和EBITDA一直保持健康增长。此外,该公司去年还启动了派息,收益率为2.6%,颇具吸引力。然而,名创优品的股价已大幅回调。我认为修正的原因有两个。

首先,股票市场低迷。过去12个月,上证综合指数下跌了9.3%。然而,高贝塔值股票的调整幅度较大。这是在宏观经济逆风的背景下发生的。

此外,紧张局势影响了企业部门的增长。人们担心监管阻力。例如,美国、加拿大和欧盟对电动汽车征收关税。因此,中国市场已经开始提前消化监管阻力。

不过,话虽如此,名创优品股票的抛售似乎有些过头了。对于中长期投资者来说,这是一个很好的积累机会。

是什么让名创优品

与众不同?

从历史角度来看,名创优品的股价在2023年9月达到了29.5美元的高点。近一年后,该股的交易价格为13.7美元,这意味着较历史高点回调了53%。我相信这是一个积累这家被低估的零售商的好机会。

估值差距只是名创优品股票有吸引力的一方面。对于长期投资者来说,了解名创优品区别于同行的原因非常重要。我认为,看好名创优品作为全球生活方式零售商有两个关键原因。

首先,名创优品提供具有竞争力价格的优质产品。由于全球宏观经济逆风,消费者对价格敏感。因此,有吸引力的定价是销量健康增长的关键原因。高效的供应链使名创优品能够以具有竞争力的价格为其产品定价。

此外,名创优品非常注重创新。从长远来看,名创优品的目标是每7天推出约100个新SKU。截至2023年6月的财年,该公司每月推出“名创优品”品牌下的530个SKU。此外,截至2023年12月的六个月中,每月推出930个SKU。具有竞争力的价格的动态产品组合是回头客和销售增长的催化剂。

还有一点值得注意的是,名创优品的产品有11大类。这包括“家居装饰、小型电子产品、纺织品、配件、美容工具、玩具、化妆品、个人护理、零食、香水、文具和礼品”。从消费者的角度来看,其优势在于可以一站式提供多种价格具有竞争力的产品。

因此,我相信这种商业模式具有吸引力,并且有别于同行。随着名创优品进军国际市场,这种观点也体现在公司的发展中。

强劲增长

和利润率扩张以维持

2024年第一季度,名创优品的收入同比增长26%,达到5.157亿美元。同期,调整后EBITDA为1.337亿美元,同比增长36.7%。显然,该公司一直在交付强劲的业绩。我必须补充一点,EBITDA利润率扩大了200个基点,达到25.9%。

虽然数字很有吸引力,但过去的表现也影响了股价。重要的讨论是有理由相信,强劲的增长将持续下去,同时利润率也会扩大。

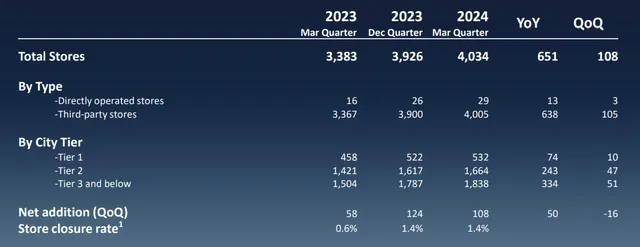

首先值得注意的是,截至2024年第一季度,名创优品的门店数量为6,630家。同比增长1,116家门店。积极的门店扩张将继续转化为强劲的营收增长。

从长远来看,名创优品计划在2024年至2028年间每年开设900至1,100家新店。在此期间,该公司预计收入复合年增长率为20%。过去12个月新开店1,116家,年度目标可以实现。

还值得注意的是,2024年第一季度的收入增长不仅仅由新店开业推动。名创优品同店销售额增长9%。随着商店的成熟,增长可能会加速并支持整体营收增长。

具体到中国大陆,我想指出一个重要的增长催化剂。过去12个月,名创优品在一线城市新开了74家门店。而二线和三线(及以下)城市新开门店数量分别为243家和334家。

在中国有广阔的渗透空间。因此,不仅仅是国际扩张才能促进持续增长。

在利润扩张方面,有三点需要注意。

首先,名创优品公布2021年72%的销售额来自中国大陆。2024年第一季度,来自中国大陆的销售额下降至61%。原因是在积极开店的背景下,国际市场的收入贡献不断增加。如果我们考虑下图,从保证金的角度来看,这是相关的。

2024年第一季度,公司毛利率在海外直营店的推动下扩大。随着门店数量的增加,对EBITDA利润率的积极影响可能会持续。

其次,名创优品的一个关键优势是供应链效率和有吸引力的库存周转率。在中国大陆,库存周转天数为72天。而海外直营市场的库存周转天数为153天。不过,我相信,随着名创优品在全球范围内拓展网络,周转天数将会下降,对供应链效率将产生积极影响在边缘。

第三,在上一财年,名创优品表示,毛利率的增长得益于产品结构向TOP TOY品牌利润更高的产品的转变。随着品牌店的不断增加,将对利润率产生积极影响。

总体而言,名创优品处于有利地位,可以实现收入的强劲增长以及EBITDA利润率的扩张。我必须在这里补充一点,全球决策者都关注扩张性货币政策。未来12至24个月货币成本下降将支持消费支出。

具体到中国,经济学家强调需要增加消费支出来拉动GDP增长。虽然消费支出是一个广义的术语,但我相信,在支持消费支出的政策下,零售销售将会小幅走高。

名创优品

股票交易存在估值差距

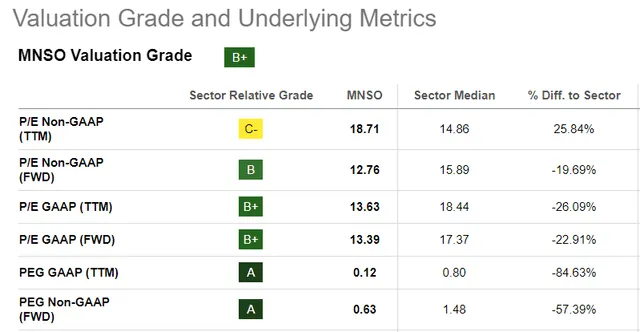

毫无疑问,名创优品的股票被低估了。如果我们看一下Seeking Alpha的估值指标,该股的远期市盈率为13.39,而行业中位数为17.37。

此外,市盈率与增长比率是衡量估值差距的更好指标。名创优品股票的远期PEG为0.63,而行业平均水平为1.48。PEG指标明确表明,较当前水平至少有50%至60%的上涨空间。

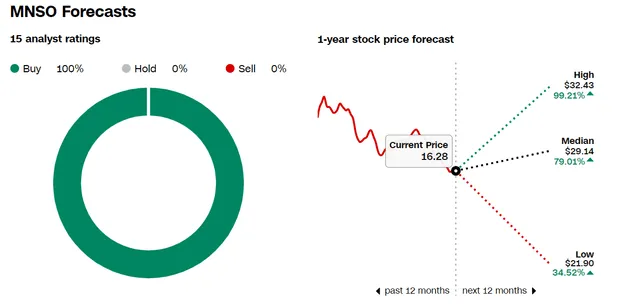

我们还可以看看一些分析师的预测,这些预测可以让我们了解低估的程度。目前,有15名分析师对名创优品股票给予“买入”评级。

此外,如下图所示,最保守的目标价21.9美元意味着较当前水平有34.52%的上涨潜力。中位上涨潜力显着高出79.01%。

这些估计支持了我对名创优品股票的看涨论点以及我对估值差距的看法。我正在考虑24个月的投资期限,因为在此期间宏观经济阻力可能会减弱并提振市场情绪。

名创优品的关键区别之一是具有竞争力的产品定价以及快速推出新SKU的能力。全球供应链的中断或监管阻力可能会影响效率和关键利润。

值得注意的是,在海外市场,名创优品积极拓展直营店网络。这支持了利润率的扩张。然而,如果经济放缓程度超出预期,商店收入将下降,而直接成本保持不变。这是可能影响利润率的另一个潜在因素。

然而,名创优品的股价已经存在估值差距。即使短期内增长有所放缓,下行空间也有限。另一方面,如果增长保持强劲,则上行潜力巨大。

4月,名创优品提交了一份过渡报告,年终时间从6月改为12月。截至2023年12月的六个月,名创优品的运营现金流为1.54亿美元。这意味着年化OCF为3亿美元。

此外,截至2023年12月,该公司拥有现金及等价物9.036亿美元。凭借健康的现金流和强大的现金缓冲,名创优品处于积极扩张的有利位置。与此同时,随着现金流量的增加,股息增长也将有空间。

考虑到收入增长可能达到20%,再加上利润率扩张的可见性,可以估算年度运营现金流。假设年增长率为20%至25%,到2028年OCF可能会增至7.5亿至10亿美元。因此,该业务因其健康运营和自由现金流的可见性而具有吸引力。

总之,名创优品的股价存在估值差距,并有望出现逆转反弹。

$名创优品(NYSE|MNSO)$$标普500ETF(SH513500)$$纳指100ETF(SH513390)$

来源 | 美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !