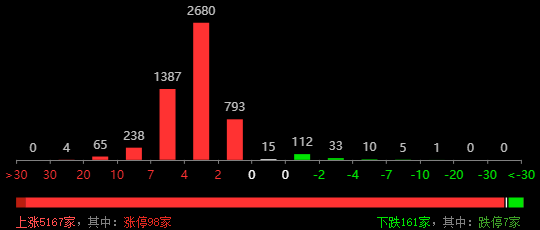

今天大A终于扬眉吐气了一把!5000多家公司上涨!

大、中、小盘股全都大涨,只有代表微小盘的中证1000指数涨幅小于4%。

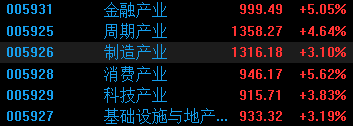

金融股和消费股为市场反弹的火车头,都大涨5%以上。

一、重磅政策出台,拉开反弹序幕

今天市场绝地反击,和消息面有关。

今日9时,国务院新闻办公室举行新闻发布会,“一行一会一局”一把手集体亮相,释放多重利好政策:

第一,降息20bp,降准0.5个百分点,将提供长期流动性1万亿元。

第二,降低存量房贷利率0.5个百分点左右,二套房贷款首付比例从25%下调至15%。

第三,央行支持股票市场稳定发展的新的货币政策工具设立。

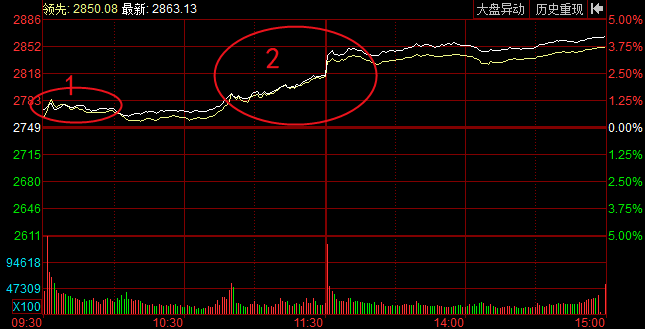

第1、2个消息都是释放流动性,大概释放长期流动性约1万亿元。市场解读为货币宽松力度超预期,而且只是一系列宽信用政策落地的开始。所以,A股早盘出现了高开,但这两个消息主要针对经济层面,对A股市场影响有限,A股高开后又慢慢回落。

第3个消息才是影响最大,最直接的,刚出来的时候很多人都没有认真看,经过一个中午的发酵,下午开盘后市场再次拉高。

A股持续下跌的直接问题,就是场内流动性不足,虽说场外不缺资金,但都不愿意进场,场内基金在基民赎回压力下又不断卖出,简直是雪上加霜。

这次是人民银行第一次创设结构性货币政策工具支持资本市场,其中一项是证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司使用自身拥有的债券、股票ETF、沪深300成份股作为抵押,从中央银行换入国债、央行票据等高流动性资产。

通过这项政策,证券、基金、保险这些机构就把手里股票抵押给央妈,然后拿着央妈给的钱去市场上抄底。而且特别说了,机构拿到的钱只能用于投资股票市场。直切市场流动性不足的要害。

这次机构加杠杆能给市场带来多少钱?首期互换便利操作规模是5000亿元,做的好了可以再来5000亿,或者第三个5000亿元。5000亿起步,不提上限,不够了就继续给,剩下的自己去想吧。网友说,只听过禁止的,这次却是央妈直接安排贷款给机构,而且只能拿来炒股,你细品。这个说法还真挺有意思的。

二、股市旗手出现涨停潮

这次货币政策工具直接利好保险和券商板块,券商股本身又被称为牛市棋手,今天出现涨停潮。

短期看,政策出台后,市场情绪回暖,指数反弹和成交量持续回升,是券商股价弹性的主要来源。中期看,供给侧改革是券商的主线,今年以来的并购就包括了:“平安+方正”、“太平洋+华创”、“国联+民生”、“浙商+国都”、“西部+国融”、“国信+万和”、“国泰君安+海通”。

既有中小券商之间的整合,也有头部券商之间的强强联合。但并购只能在短期内能提高资产规模等指标,长期业绩变化还是要看整合效果。

从估值看,当前券商行业PB估值确实也不高,市净率为1.09倍,近十年估值分位为4.85%,处在历史底部区间。

三、旗手中的旗手

今天有不少人在后台问应该怎么如何选择券商股,那些券商股有投资价值,要怎么判断券商到底值多少钱?其实我们的“五步分析法”同样适用于分析券商股。下面以同花顺为例,做一个“五步分析法”的讲解。

1.财务数据

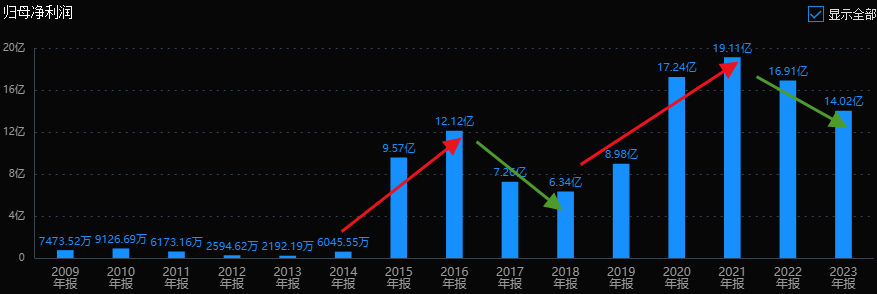

2014到2016年,牛市的时候,公司利润从几千万增长到12亿,2017~2018熊市期间又回落到6亿多。2019~2021算是一个结构性牛市,公司利润再次上升到最高19亿,最近两年熊市又回落到14亿。24年中报业绩也很惨,下滑21%。

可以看出,同花顺是一个具有一定成长性的周期股,市场行情好坏直接决定了公司的业绩。我们看一家公司,先要判断出公司是成长股、周期股还是价值股,这点很重要,关系到我们对公司利润的判断,也决定了后面给多公司什么样的估值水平。

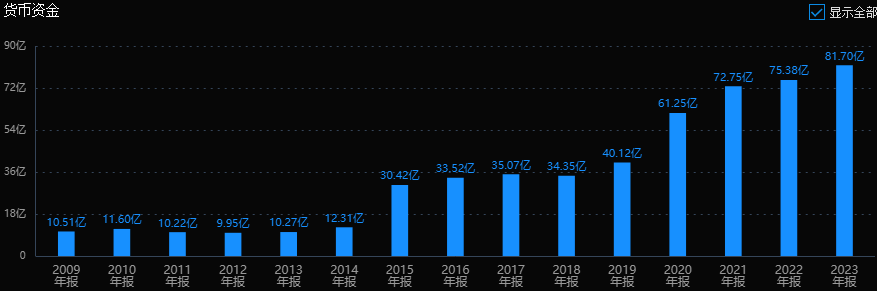

对应周期股来说,能活着穿越周期是最重要的。这方面同花顺显然没问题,负债率不到25%,偿债指标流动比率和速动比率都大于3,没有流动性充足,而且手里握几十亿的现金,熬了三年多的熊市家底还这么厚,在熬个一两年的熊市都没问题,撑过这轮熊市更不在话下了。

2.估值情况

我们一直强调,估值才是价值投资的第一要素。好公司还要有好的性价比,6~70倍市盈率买茅台,100多倍PE买海天味业和恒瑞医药的,别说什么价值投资是割韭菜,多从自己身上找原因,多学习。

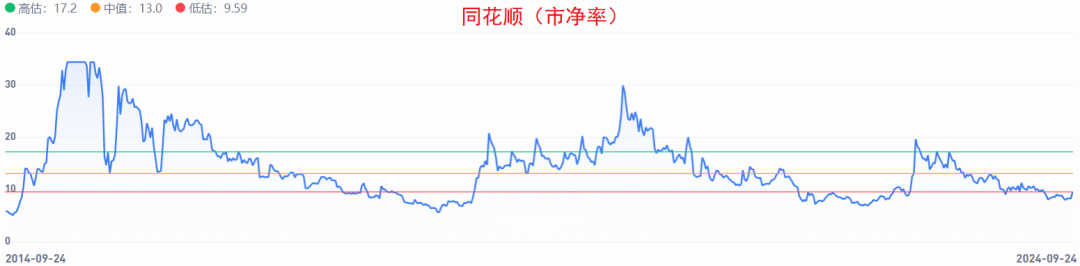

前面通过看历史业绩,我们判断同花顺是周期股,成长速度在15~20%左右。市场上对周期股的估值一般是看市净率。目前同花顺的市净率是9.5倍PB,近十年估值分位为24%,处于历史较低的估值水平。

同花顺现在的市值不到620亿,假设公司在下个周期恢复到19亿,对应市盈率是32.6倍PE,综合来看公司上一个周期中的增速在15~20%左右,目前这个估值水平不算低,就算考虑公司的行业特性,只能算合理偏高。

3.公司业务情况

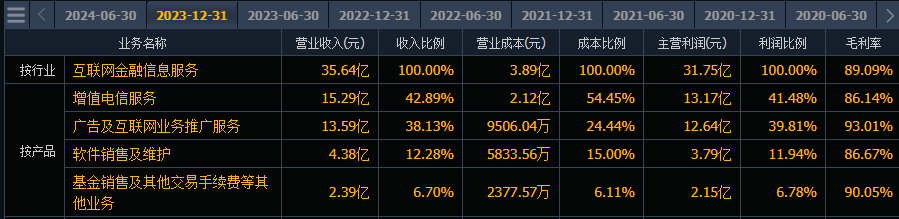

同花顺的第一大业务是增值电信服务,占比43%。主要公司的收费产品,比如有Level-2行情系统,金融大师等AI工具之类的。第二大业务是广告及互联网业务推广服务,就是网页和软件里的广告,占比38%。另外还有一部分基金销售和软件的定制和维护收入。

整体看,公司业务基本围绕证券这个范围开展,属于聚焦主业的一类公司。大家找公司的时候要优先找这类,那些业务杂乱,业务之间又没有关系的公司基本没有看的必要。

4、行业前景

券商股重点是周期性问题,周期行业和股票,一定是要在业绩最差的时候,和估值最低的时候去操作,踏对了周期当然是能赚的盆满钵满。但其实要准确判断一个行业的周期变化是一个非常有难度的事,10个人里9个都没这个能力。

5、实际控制人

企业的经营一年靠运气,十年靠制度,百年靠文化。对于一个企业来说,文化是长期发展最重要的。文化来自于哪里?多数都是来自于创始人做事的风格。比如,国企可以有一个好的制度,但优秀的民企更容易有一个好的文化。所以公司实际控制人是公司的核心方向。

同花顺的实际控制人是易峥,持股36.13%,属于民企,所以实控人的影响会更大。

易峥就读于浙江大学电机工程系,在毕业前,易峥就已经为当地证券公司编制分析软件,并开始了自己的创业之路。之后一一路把同花顺做到了行业龙头。这类企业家既有技术背景,又能在一个行业里连续深耕几十年。

通过上面五步分析,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,基本就能把公司和所在行业的情况有了叫好的理解了。

总结

市场上有很多投资方法,你要找到自己的方法,要是完整买卖逻辑的方法。但市场上的人太多的人只考虑结果,当下的结果,追热点炒概念。如果站在长期的角度考虑,任何一个投资者,如果他在乎的是方法,那他一定能把投资做好。

投资最重要的是你做的是什么?自己要心里有个规划,如果你看重企业的价值,只要它价值合理或者低估,你买入就应该持有。当你买入之后,他有可能会出现更低估的情况,因为你不可能买到最低价,那你坚定的持有就是了。

如果你做的是短线的操作,那每一笔交易之前,你要先想好你的亏损位是哪里?盈利目标是多少?到了你的止损位,你就坚定止损,本身短期炒作就是个概率跟赔率的游戏,没有任何确定性。

我们投资最重要的就是要找到一个适合自己交易的方法,然后按照这个方法坚持执行。所以你第一步先想好你用什么样的资金来进入到投资市场,然后你想获取一个什么样的收益?你在市场上能看到有哪些投资方法,比如我们原来最早期的时候是技术交易,因为那时候钱少,后期管理基金资金大了,做的是价值投资,并不是我喜欢技术交易或价值投资,是因为自身的条件在改变,所以方法也随之改变。

就同花顺来说,公司属于周期股,又有一定的成长性,但目前估值只能算合理偏高的位置。公司业务、行业和实际控制人来看都没问题。综合来看,现阶段的同花顺主要受到市场反弹行情影响,资金希望利用周期,在股价遭逢戴维斯双杀的时候把握周期投资机遇。如果你也想参与券商板块行情,那心理一定要明白其中的逻辑是什么,炒的是行业复苏,还是估值提升,不要因为市场热度高,就一头冲进去。

本文作者可以追加内容哦 !