自7月23日收到首轮问询函后,来自河北唐山的$国亮新材(SZ874134)$还未进行回复。

作为一家专业从事高温工业用耐火材料整体解决方案的高新技术企业,国亮新材的业绩却似乎有点不大“耐火”。

继2022年、2023年连续两年净利大涨后,国亮新材今年上半年营收、净利双降,降幅分别为8.58%、9.18%,业绩稳定性存疑。

此外,公司还存在毛利率变动异常、应收账款高企、产能利用率逐年下滑等诸多bug。

国亮新材的IPO之路能走多远,还有待观察。

项目介绍:

公司简称:国亮新材

公司全称:河北国亮新材料股份有限公司

成立时间:2002年11月1日

控股股东:公司控股股东、实际控制人为董国亮、赵素兰夫妇,合计直接持股71.99%,合计控制80.22%的表决权。

主营业务:公司是一家专业从事高温工业用耐火材料整体解决方案的高新技术企业,为客户提供耐火材料整体承包服务及耐火材料产品。

行业地位:公司是行业内知名耐火材料企业,分别于2009年、2016年、2019年荣获河北省科技进步三等奖,拥有5项河北省科学技术成果证书、21项发明专利、47项实用新型专利。目前公司为国内30多家大型钢铁企业服务,包括德龙钢铁、东海特钢、燕山钢铁等国内知名钢铁企业。

募资投向:

业绩稳定性存疑

招股书介绍,国亮新材是一家专业从事高温工业用耐火材料整体解决方案的高新技术企业,主要产品包括耐火材料产品、耐火材料整体承包服务。

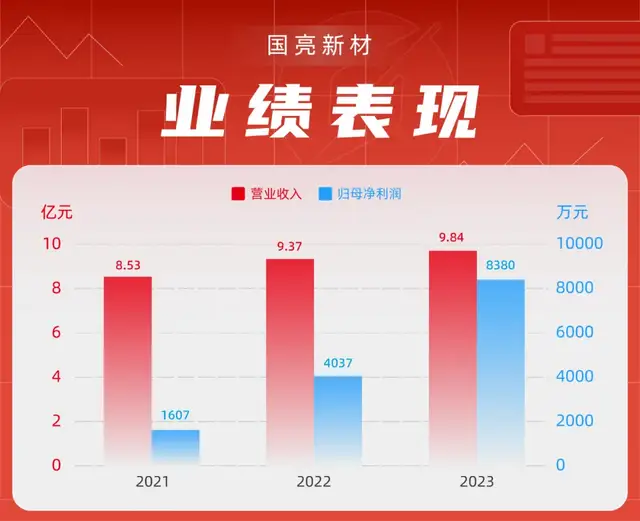

2021年—2023年,国亮新材分别实现8.53亿元、9.37亿元、9.84亿元,归母净利润为1607万元、4037万元、8380万元。

报告期内,耐火材料整体承包服务营收占比分别为82.96%、85.64%、88.66%,是公司主要收入来源。

不难发现,公司营收增长较为稳定,但盈利能力的变化却有点惊人:2022年—2023年,归母净利润增幅分别高达151.23%、107.59%。

不过,国亮新材业绩的大幅增长与同期行业发展情况相悖。

中国耐火材料行业协会数据显示,2020年后,受到复杂的国内国际形势影响,耐火材料生产企业利润承压,产量下降。2022年,全国耐火材料产量为2301万吨,同比下降4.23%;2023年为2298万吨,同比下降0.14%。

同行业可比公司中,2022年—2023年,$北京利尔(SZ002392)$净利增速分别为-35.57%、52.15%;$濮耐股份(SZ002225)$分别为174.18%、7.87%;中钢洛耐分别为3.68%、-69.88%;瑞泰科技分别为38.63%、9.91%;科创新材分别为-47.42%、9.62%。

可以说,这两年间,国亮新材的业绩增速在业内傲视群雄。

对此,北交所在一询中直接要求说明“业绩增长幅度远高于同行业可比公司的原因及合理性。”

进入2024年,国亮新材的业绩表现逆转,营收、净利双双下滑。

中报显示,2024年上半年,公司实现营收4.39亿元,同比下滑8.58%;归母净利润3689万元,同比下滑9.18%。

国亮新材表示,主要系下游行业钢铁行业不景气整体产量下滑,同时耐火材料行业竞争不断加剧,导致承包结算价格下调所致。

此前,一季报显示,国亮新材营收、净利分别同比下滑5.57%、30.65%。

彼时,北交所就要求公司分析说明“经营业绩的稳定可持续性,是否存在期后业绩持续下滑风险”。

中报成绩单出来后,国亮新材估计要越发大费唇舌了。

毛利率逆势增长

业绩增速有悖同行的同时,国亮新材的毛利率也呈现逆势增长态势。

来源:招股书

数据显示,2021年—2023年,可比公司毛利率均值为23.91%、22.31%、21.73%,逐年下滑。

同期,国亮新材的毛利率分别为16.50%、17.38%、24.15%,持续增长,并在2023年一举超过均值。

早在今年6月,国亮新材递表北交所之前,全国股转公司就曾下发年报问询函,要求公司对此进行解释。

当时,国亮新材称,2023年毛利率增长主要得益于整体承包业务毛利率由15.47%增加至23.55%,上涨8.08个百分点,整体承包业务毛利率的提升主要受部分客户结算价格提高、直接材料成本下降以及生产工艺、现场作业方案优化等因素的影响。

但显然,北交所对此回答不是很满意。在一询中,北交所追问“针对耐火材料承包业务,说明发行人与客户之间关于结算价格的确定依据、调整机制及报告期内的实际调整情况,同一客户不同年度结算价格波动较大的原因及合理性”。

应收账款高企

营收增长固然可喜,但应收账款水涨船高却并非好事。

2021年—2023年,国亮新材应收账款账面价值分别为3.36亿元、4.42亿元、4.81亿元,占流动资产的比例分别为32.78%、43.81%、45.11%。期间,应收账款不仅持续增长,而且占比持续提升。

而且,公司在“特别风险提示”中直言,“未来随着公司经营规模持续增长,应收账款余额可能维持在较高水平。”

这也引发了北交所的关注,在一询中要求公司说明应收款项持续增长的原因,应收账款、应收票据、应收款项融资的期后回款情况。

此外,国亮新材存货规模也不小。报告期内,公司存货账面价值分别为3.00亿元、2.33亿元、2.23亿元,占流动资产的比例分别为29.26%、23.08%、20.90%。

报告期内,尽管营收稳定增长,但国亮新材的现金流表现并不理想。

2021年—2023年,公司经营活动产生的现金流量净额分别为-1.43亿元、0.44亿元、0.32亿元。其中,2023年更是同比下滑26.58%。

产能利用率逐年下滑

更有意思的是,报告期内,国亮新材营收持续增长,产能利用率却逐年下滑。

来源:招股书

2021年—2023年,国亮新材产能利用率分别为101.26%、93.55%、86.81%。公司表示,主要系镁碳砖车间改造升级使得产能提高以及客户需求变化的的影响。

不过,从行业来看,“目前耐火材料产业集中度仍然较低,中小企业数量众多,市场仍然存在无序竞争和产能相对过剩的现象”。

市场产能过剩、公司产能不饱和,国亮新材却连环评批复都没有,就匆忙抛出了募投扩产能的IPO计划。

来源:招股书

招股书显示,国亮新材计划IPO募资3.01亿元,用于滑板水口产线技术改造项目、年产5万吨镁碳砖智能制造项目、年产15万吨耐材用再生料生产线建设项目、研发中心建设项目、补充流动资金。

其中,前三个募投项目尚未取得环评批复。

以至于北交所在一询中都在关注环评进展情况,并要求说明“如未能按期取得,是否对募投项目建设及投产产生重大不利影响”。

此外,募投扩产能是否有必要,北交所也很疑惑。一询要求公司“结合行业市场空间、竞争情况、公司市场占有份额及目前在手订单,分析本次扩产项目新增产能的必要性及产能消化能力,是否存在过度扩产的情况。”

结合中报营收、净利双降的情况,募投扩产的必要性或许是国亮新材此次IPO的最大拦路虎之一。

本文作者可以追加内容哦 !