前言:六氯乙硅烷,化学式为Cl₆Si₂(通常简称为HCDS),也称为六氯二硅烷和六氯化二硅。此物为无色液体,性质十分稳定且不易挥发。与水接触则剧烈反应,对醇类和强碱均无溶解性。六氯乙硅烷作为氯硅烷的一种,是低聚氯硅烷中的高价值应用产品之一。它是有机合成的重要中间体,广泛用于制备乙硅烷及其他产品。此外,还可用于制造薄膜、半导体以及太阳能产业等领域。

六氯乙硅烷全球行业规模概述

六氯乙硅烷(HCDS)是一种无色且挥发率低的湿敏性化学品,常被用作高度纯净的材料前体,在众多高级薄膜沉积如半导体存储及逻辑芯片制造过程中有重要地位。

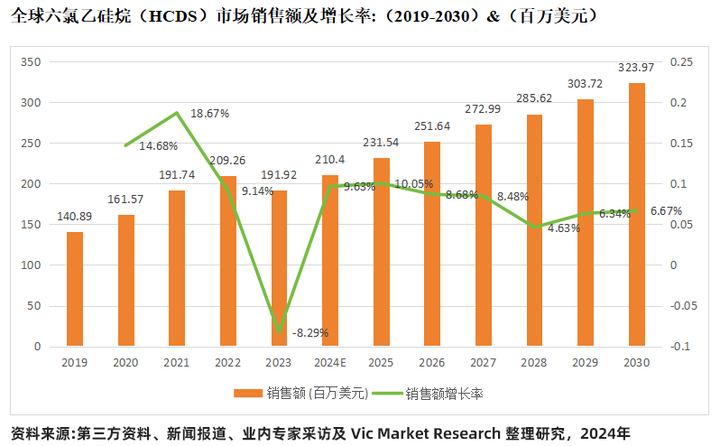

据统计,自 2023 年起,全球 HCDS 市场销售额已达 191.92 亿美元,并有望在 2030 年攀升至 323.97 亿美元,年均复合增长率(CAGR)高达 7.46%(2024-2030)。值得注意的是,中国市场近年来发展迅速,2023 年市场规模为 20.53 亿美元,占全球比重约 10.70%;预计到 2030 年,这一比例将增至 11.63%。从生产角度看,韩国是最大的生产国,占据了 48.13%的市场份额;同时,韩国也是最大的消费国,占据了 39.98%的市场份额。

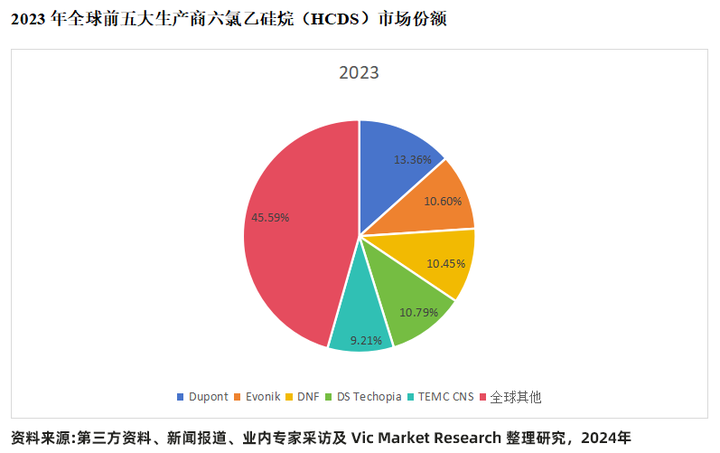

日本 Toagosei 公司为全球首家实现工业级六氯乙硅烷生产的企业,而随着先进工艺的不断提升以及半导体行业的蓬勃发展,包括韩国 DNF, DS Techopia, 美国 Dupont, 德国 Evonik 在内的多家厂商也纷纷涌入该市场。市场份额排名靠前的五大制造商依次为 DuPont, Evonik, DNF, DS Techopia, TEMC CNS,合计占比达到了惊人的 54.41%。

作为 CVD/ALD 的前驱体,HCDS 被广泛运用于半导体、光纤、航空航天、太阳能等多个领域,其中以半导体行业为主导,据统计,2023 年该领域销售量约为 201.6 吨,占总市场份额的 86.49%。

鉴于各国政府对半导体行业的大力支持,以及其在低温环境下可替代硅烷或二氯甲硅烷用于高质量氧化硅与氮化硅薄膜沉积生产工艺中的优势,我们预期 HCDS 未来发展前景广阔。

六氯乙硅烷行业特性分析

【高度技术依赖】HCDS行业发展离不开尖端科技与创新,尤其体现在精细化学品合成、提纯以及开发应用上。

【应用领域广泛】除半导体行业外,HCDS还渗透至光伏、LED光源、集成电路包装材料等高新技术领域。

【市场需求攀升】受益于全球经济发展,特别是电子信息产业蓬勃壮大,对HCDS等硅基材料需求量逐渐扩大。

【环保压力凸显】HCDS生产过程中涉及有害物质排放,给环保及员工安全带来重大挑战。

六氯乙硅烷行业发展利好因素剖析

【创新推动发展】 新技术在提高生产效率和品质的同时,也注重环保,显著增强了HCDS行业的竞争优势。

【市场需求旺盛】 全球半导体、光伏等行业的快速增长,极大地增进了HCDS及其相关硅基材料的市场需求。

【政策大力扶持】 许多国家积极出台政策支持新能源、半导体等高新技术领域,为HCDS市场发展提供了有力推力。

【半导体微细化与多层化趋势】 半导体工艺中,CVD/ALD前驱体制备过程需引入多种反应气体,通过化学反应在晶圆表面生成所需材质的薄膜。随着半导体微细化与多层化趋势日益明显,预计CVD/ALD前驱体需求将持续攀升。

【终端市场需求激增】 CVD/ALD前驱体市场主要受半导体市场增长驱动。韩国芯片产能的扩张以及中国本土半导体制造新增资本投入,有望进一步刺激该市场销售额增长。

六氯乙硅烷行业面临的挑战

【生产成本高昂】 HCDS生产过程依赖大量原料采购、能源消耗以及环保整改投资,导致其生产成本居高不下。

【环保与安全责任重大】 HCDS的生产、运送乃至使用环节均须谨慎操作,任何因疏忽引发的泄露或处置不当都将带来严重的环境污染和人身安全隐患。

【国际贸易环境复杂】 全球经济格局变动和贸易保护主义的兴起,有可能对包括HCDS在内的相关产业的国际贸易产生不利影响。

【市场竞争日趋激烈】 伴随着市场需求的持续增长,越来越多的企业涌入这一领域,竞争愈发白热化,对技术创新和成本管控提出了更为严苛的要求。

本报告关注全球及中国市场六氯乙硅烷(HCDS)的产能、产出、销量、销售额、价格以及发展前景。主要探讨全球和中国市场上主要竞争者的产品特性、规格、价格、销量、销售收益以及他们在全球和中国市场的占有率。历史数据覆盖2019至2023年,预测数据则涵盖2024至2030年。

全球主要厂商有:

Dupont

Evonik

Toagosei

DNF

Wonik Materials

Air Liquide

DS Techopia

Altogen Chemicals

UP Chemical

TEMC CNS

OCI

Engtegris

江苏南大光电

Nanmat Technology

按产品类型可分为

低纯度类

高纯度类

按应用领域可分为

半导体

光纤

航空航天产业

太阳能

其他用途

本报告覆盖的主要地区和国家:

北美

欧洲

中国

日本

韩国

全文共分10章,各章节主要内容如下:

第1章:阐述报告所涉及的行业领域、具体细分产品及主要用户群体,并剖析当前行业状况及其入行门槛。

第2章:列出国内外各大知名企业家所占据的市场份额与整体排名。

第3章:提供2019至2030年间,全球产能、产量、销售额、需求量等关键数据的全面分析。

第4章:对世界各地金属陶瓷发热体的销售实况进行深度解析,包含销量和销售额等核心指标。

第5章:详细展示全球金属陶瓷发热体供应商的公司背景、产品线、销售情况、收益水平、定价政策以及最近动向等信息。

第6章:揭示全球各类别金属陶瓷发热体的销售数量、收入、价格及市场份额等重要数据。

第7章:揭示全球各种用途金属陶瓷发热体的销售数量、收入、价格及市场份额等重要数据。

第8章:探讨行业未来发展趋势、驱动力、相关政策等重要议题。

第9章:深入分析产业链结构、上下游关系、生产方式、销售策略及销售渠道等方面内容。

第10章:总结报告核心观点。

本文作者可以追加内容哦 !