Marvell(NASDAQ:MRVL)加速增长的可见性在2025年第一季度业绩发布后变得更加清晰。预计数据部门将在未来几个季度推动整体增长加速。重要的是,Marvell应该看到强劲的运营杠杆,这将推动强劲的EBITDA增长,符合普遍预期。

Marvell每个部门在最近一个季度都实现了连续增长,这里想强调的特定部门是数据中心(“DC”)部门。DC部门收入环比增长7.9%,比2025年第一季度的6.7%环比增长加快了120个基点。我相信有足够的数据和细节可以相信这一部门将继续引领Marvell整体收入增长,尤其是它成为总收入中更大的一块(过去12个月为57%,而截至2025年第一季度的过去12个月为49%)。

数据中心投资没有放缓的迹象,我们可以从各公司在该领域的投资增加中看到这一点。例如,最近的一些亮点:微软最近签署的核反应堆协议;贝莱德(BlackRock)推出价值超过300亿美元的人工智能投资基金来建设数据中心;还有许多其他公司正在扩大其数据中心投资。世邦魏理仕(CBRE)最近的一份报告也表明,没有任何放缓的迹象。长期顺风仍然强劲,应该会继续推动对Marvell数据中心产品的需求。

这种顺风的优势已经在Marvell的订单中显现出来。在2025年第二季度,Marvell的800G PAM产品和400ZR数据中心互连产品订单量稳定,并且将提高其每通道100G、用于AEC(有源电缆)的800G DSP的产量。值得注意的是,Marvell将在2025年下半年提高其1.6T PAM4 DSP的产量,这应该能够实现更快的增长轨迹,因为它是一项领先的技术,可以帮助满足不断增长的带宽需求。此外,关于AI ASIC产品,Marvell也进展顺利,其前两款芯片现已投入量产。之前赢得的新定制项目也按预期进展。

另一个强有力的证据让人相信数据中心产品(MRVL HDD控制器)的需求将继续加速增长,那就是希捷和西部数据均报告称,最新季度出货量同比增长稳健。希捷的出货容量(EB)同比增长从2024年第一季度的-17.4%提高到2024年第二季度的54.1%,而西部数据的HDD单位同比增长从2024年第一季度的-7.1%提高到2024年第二季度的2.5%。

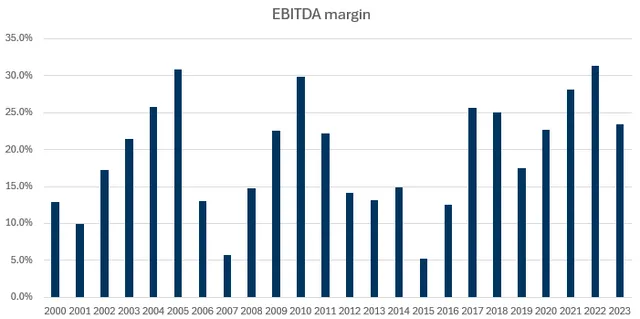

随着增长加速的视线逐渐清晰,相信市场将开始更加重视(即提高估值倍数)Marvell利润率扩张潜力。纵观过去二十年的EBITDA利润率表现,趋势一直是周期性的,其中EBITDA利润率在下行周期中压缩,随后在下一个上行周期中强劲扩张。相信Marvell将在未来几年重演历史。截至2024年第二季度,EBITDA利润率约为20%(2023财年约为24%),这意味着利润率仍有大幅提升的空间。根据管理层对2025年第三季度的指引,预计利润率将大幅增长。具体而言,他们预计调整后运营支出将环比增长2%,尽管预计收入环比增长14%(差距为12个百分点)。

除了市盈率可能上升之外,从根本上讲,利润率改善还意味着更多的现金生成能力。这意味着管理层将有更多自由现金流向股东返还资本。2025年第二季度回购的股票数量证明了我们的观点,Marvell回购了价值2.27亿美元的股票(以2.58亿美元的自由现金流为后盾),并承诺在2025年第三季度进一步增加股票回购。

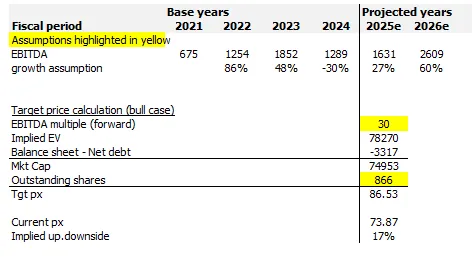

分析师使用远期EBITDA方法对Marvell进行建模,根据假设,分析师认为Marvell价值86美元。已将模型从远期收入方法修改为远期EBITDA,因为相信未来几年市场将更加关注EBITDA增长(鉴于收入从现在开始加速增长是相当明显的)。然而,鉴于这是增长周期的开始,很难准确确定EBITDA可以增长多少。因此,使用共识估计,这些估计在历史上相当准确(过去11年中,Marvell平均比共识估计高出约4%,过去11年中只有3年没有达到)。

目前预期Marvell的EBITDA在25财年增长27%,在26财年增长60%,目前增长率约为26亿美元。为了检验普遍预期的增长预测是否过于激进,将其与历史表现进行了比较。从历史上看,在新的上升周期中,调整后的EBITDA增长率远高于预期的60%;因此,普遍预期并不算过于激进。凭借这一增长水平,相信Marvell可以继续以目前30倍的远期EBITDA进行交易(比过去三年的平均水平高出约4倍)。

虽然Marvell的周期性细分市场(如企业网络和运营商基础设施)取得了巨大进步,前者的环比增长从上季度的-42.2%提高到-1.4%,后者的环比增长从上季度的-57.8%提高到5.7%,但同比增长率仍然大幅下降。复苏的速度和加速的时间仍然难以确定。此外,管理层指出,他们的出货量仍然低于终端市场消费量,这与思科在最近的财报电话会议上所说的库存过剩情况已经正常化不同。这些细分市场的拖累可能会拖累整体EBTIDA增长。

分析师预计Marvell的增长将继续加速,主要由其DC部门推动。各种数据点继续表明该部门前景强劲,随着它在Marvell总收入中所占比重越来越大,它应该会继续推动整体增长。此外,由于Marvell受益于固定成本杠杆,增长加速应该伴随着利润率的提高。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !