作者提示:不作为股票投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,据此操作风险自担,不存在任何荐股行为。

文章转载来自于腾讯交易窗口

(1)公司介绍:

公司是江西省内最大的国有钢铁生产企业,产业覆盖钢铁冶炼、钢材轧制及延伸加工等领域。目前公司主营冷热轧薄板、中厚板、线棒材、优特钢、电工钢、金属制品等优质钢材产品,产品系列涉及800多个品种、3000多个规格。

公司构建卷板、中厚板、硅钢产销研联动平台,着力打造精品硅钢、高品质厚板、金属制品三大品牌基地。公司重视产品结构的升级,拥有优质板材生产能力达700万吨/年,是我国重要优质板材生产基地,并形成了冷热轧薄板、电工钢、中厚板、特厚板系列板材精品基地。近年,公司稀土钢研发取得进展并实现批量化生产;成为国内少数几家实现无取向电工钢产品全覆盖企业,近年新增0.15超薄硅钢品种,新能源车用高牌号电工钢项目获省“揭榜挂帅”立项;桥梁用结构钢、锅炉和压力容器用钢获产品实物质量培育“金杯优质产品”。公司产品广泛应用于油气装备、航空、铁路、汽车家电、造船、海洋工程、建筑、桥梁高建结构、工程机械、新能源等领域及国家重点工程,先后中标大型LNG项目、省高速公路项目等国家及省市重点工程。

(2)最近宏观政策

证监会发布《上市公司监管指引第10号——市值管理(征求意见稿)》。其中要求,长期破净公司应当披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会中就估值提升计划执行情况进行专项说明。

股票破净,意味着其资产情况被市场给了较低的估值。但是否就存在所谓低估,还需要具体问题具体分析,破净股不是一定就有升值空间,还得观察资产质量和持续盈利能力。

“有部分破净股受宏观经济影响比较大,行业周期比较长的行业,如银行、钢铁等,因为这种行业短期内出现爆发性增长的可能较小,或许无法达到市场预期,才出现破净现象。”

对长期破净资产的股票来说,形成利好;新钢股份每股净资产8.27,低于当前股价;股息率4.93%

(3)行业情况分析:

今年上半年,钢铁需求整体仍然较弱供需形势仍然不乐观,市场难以向上驱动,钢价继续下滑。尽管铁矿石及煤焦价格等处于弱稳震荡态势,但价格仍处于高位。由于产品销售价格跌幅远高于市场原燃料采购价格跌幅,致使公司主要产品毛利下滑,利润空间进一步缩小。

钢铁价格方面,2024年上半年,由于需求弱现实和产业弱预期的双重影响,钢材价格持续走弱。特别是在春节后,由于需求没有达到预期,钢厂接单压力增大,市场信心走弱,导致钢材价格震荡下跌。但随着钢厂减产和原料价格下跌,利润空间有所增加,为复产带来动力,钢价在成本带动下有所修复。然而,进入5月和6月,受需求淡季的影响,价格再次开始走弱。

原燃料价格方面,2024年上半年,铁矿石价格震荡偏弱,全球铁矿石发运量增加,而国内粗钢产量小幅下降,导致铁矿石价格指数较2023年底有所回落。焦炭价格在上半年先弱后强,但下半年均价环比可能下移,由于煤矿复产以及进口高位存在,整体价格承压。废钢价格在2024年上半年也呈现下跌走势,供需紧平衡,但价格同比下降。

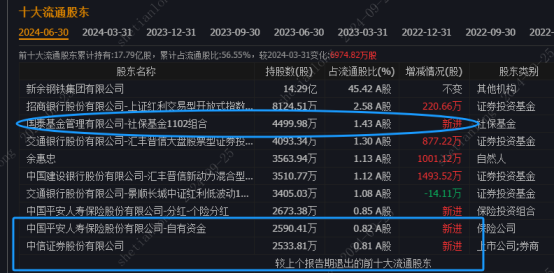

(4)十大流通股东方面新进社保资金,保险资金

(5)半年报分析:

2024年中报,实现营业总收入214.4亿,同比下滑52.21%,归母净利润—7547万,同比下滑125.57%;由于公司聚焦钢铁主业,钢铁产品售价同比下跌,销量同比下降,是造成营业收入下降的主要原因;同时公司采取了降本措施,报告期内,公司强化了以高炉为中心的生产组织思路,将配煤配矿职能由原采购中心主导,调整为由炼铁事业部主导,从管理职能上实现了由“买什么用什么”到“用什么买什么”的转变,实现责权利统一,全面开拓新资源,大幅提升经济炉料使用比例。 建立废钢配比平衡小组。成立采、供、用系统联动工作专班,按照公司效益最大化原则,动态调整铁钢比和产量规模。结合性价比情况,积极拓宽废钢品种,动态调整采购结构,降低废钢采购成本。同时公司优化产品结构,有利于提升盈利能力。公司聚焦于打造精品硅钢和高品质厚板全球双一流示范企业;根据公司2023年报,其高牌号硅钢占比由28%升至42.68%。公司正在积极筹划新能源汽车硅钢、中板线升级改造等重大项目,其产品结构有望持续优化,有利于提升公司产品竞争力及盈利能力。

(6)风险提示:需求持续大幅下降,原材料价格大幅上涨

作者提示:以上观点不构成投资建议,股市有风险,投资需谨慎!

本文作者可以追加内容哦 !