大家好,我是大白。

如约,万众瞩目的A500于今日光速上线!大白也来凑个热闹。

原以为中证2000是宽基指数的“最后一块版图”,

(戳“没有最卷,只有更卷——从中证2000ETF中再窥“规模指数”)

而我还是天真了,几个月内就被横空出世的“A系列”指数,打脸。

A500,到底为啥这么火急火燎?一个宽基指数能玩出什么,花来?

今天聊点好玩的,不妨扒拉扒拉大A指数的历史,来感受一下。

一、当我们谈论指数,我们在谈什么?

开始前,让我们再复习一下“指数”这个“最熟悉的陌生人”。

指数,这里指股票价格指数,简单说来就是 “平均股价相对指标”。

其实这里面隐含两个要素——“平均性”和“相对性”。

指数为人们所熟知的是前者,后者则往往被忽略。

举个栗子,上证综指截至9月19日收于2736点,其实隐含了一个结论:

它从基日(1990年12月)以来累计涨幅超26倍(=2736/100-1)。

怎样,是不是还没有从这个视角来看?

二、那些年,我们一起跟踪过的指数

为了研究那些年我们一起跟踪过的指数,大白特地查了查相关历史。

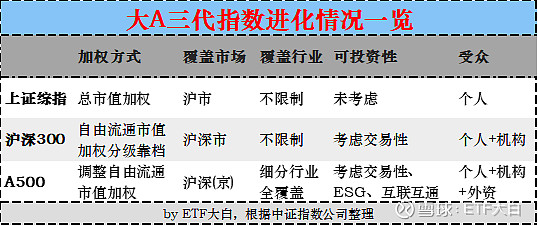

静安指数。如图,大A第一个指数叫“静安指数”,是用算盘算出来,粉笔写在黑板上的。1987年11月发布于上海静安区一个工商银行改制分店——信托投资公司证券业务部。用加权平均法和基数修正法计算,反映当年上海全部上市股票(也就8只)的价格表现。

上证综指。1991年7月,静安指数向上交所移交8只股票,由后者正式编制发布。从此大A有了反映市场整体表现的,令人又爱又恨欲罢不能的指数。在广大散户眼中,若它自称“国民指数”第二,相信没人敢说是第一。港真,30多年来,也曾陆续推出不少指数,包括2006年“新上证综指(完成股权分置改革的沪市股)”,2020年的“上证收益”,都没能撼动这货的地位。

沪深300指数。随着沪深两市的上市公司扩容,一方面综合指数不能反映某种标准以上的股票表现,另一方面单市场指数不能反映整个A股,于是以自由流通市值为主要选择标准的,覆盖沪深两市、更具表征性的指数——沪深300指数应运而生,来反映两市大市值股票整体走势。它的发布,给机构了更科学的投资基准,也由此开发了相关的衍生工具。使得交易策略更丰富而立体。

中证A500指数。随着两市上市公司进一步扩容,一方面,从市值覆盖上,300只头部股票逐渐难以表征整个市场;另一方面,简单以市值筛选的方式集中在部分行业,使得300只股票的行业分布也与整个市场有较大差异。于是在行业分布和市值表征上均能更好代表大A的A500出现了。另外,发现一个有意思的点,A500的样本是中证全指,意味着北交所也在选股范围,也就是多年以后,沪深300可能会痛失一整个市场的票!

随着经济发展,投资关注的越来越超出了简单的财务指标,而转向更可持续“ESG”视角,互联互通资格的设置,也把目光从散户、机构进一步转向了国际资本。

以上,用一个简单的表格汇总如下:

三、如果大A有名片,那必须是A500!

如果要用一个词来形容A500,那我觉得“精华版大A”比较合适。如果大A有名片,那必是A500!

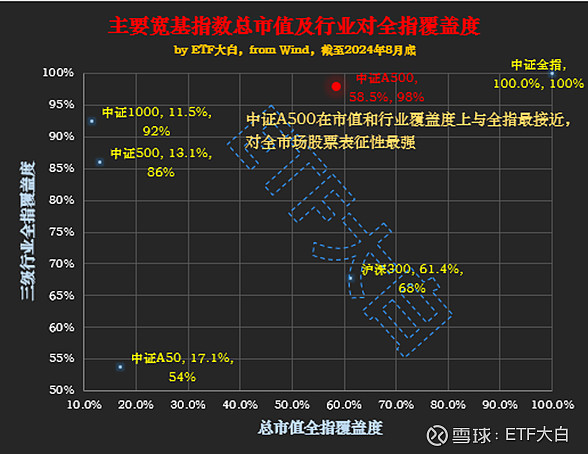

如图,从行业和总市值的全市场覆盖度看来,A500比A50、沪深300、中证500、中证1000更靠近中证全指,也就是以500只浓缩的精华,来更好地“表征”A股全貌。而历来被用作A股“晴雨表”的沪深300,从总市值覆盖度与A500不相上下(均占六成左右),而行业覆盖度则逊色多了,A500几乎全覆盖,主打一个“真表征”。

没错,A500的确是表征A股最好的名片,但对投资有何用?

这就要提到均衡的力量,A500编制最大的特征是——个股与行业双分散。个股分散,从风险角度极大程度降低了波动率;行业分散,又从收益角度避免了个别行业对整体的绑架。主打一个“真均衡”。而均衡的意义,则能更好的熨平周期,提升长期持有的体验。

上面的“表征”与“均衡”,便是中证指数公司对于A500“兼顾市值代表性与行业均衡性”的注脚。

今天看到A500的历史数据出来了。大白特地将三代大A指数从2004年末对齐,至今年8月底的数据拉了一下(上证全收益指数历史数据较短,不展示),供各位家人参考:

从表中可见,A500历史以来,相对于沪深300、上证综指等老牌“名片”,均实现了涨多跌少。当然数据均为回测,未来这“名片”将以何姿态展示,我们一起来见证。

$中证A500(SH000510)$ $上证指数(SH000001)$ $沪深300(SH000300)$@天天精华君 @天天话题君

本文作者可以追加内容哦 !