正如光伏行业下行隆基受损严重,猪肉行业下行牧原连连亏损,当乳业周期迎来寒冬,作为业内“一哥”,伊利也做不到独领风骚。

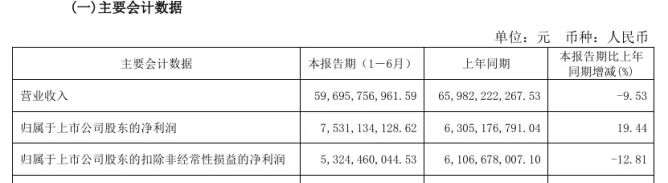

8月29日,伊利发布了2024年上半年财报。数据显示,2024上半年伊利营收596.96亿,同比下滑9.53%;归母净利润75.31亿,同比增长19.44%。值得注意的是,在剔除存货计提冲回等影响后,伊利的扣非归母净利润只有53.24亿,同比下滑12.81%。

图源:伊利财报

这个业绩,显然是不那么如人意的,当然,这并不是伊利自己的问题。

最近海闻君还写过蒙牛和光明的文章,今年上半年,蒙牛营收446.71亿,同比下滑12.6%,归母净利润24.46亿,同比下滑19.01%;光明营收127.14亿,同比下滑10.92%,净利润2.8亿,同比下滑17.03%。显然,这是一个行业性问题。

尼尔森数据显示,2022~2023年间我国乳制品全渠道收入同比增速分别为下滑6.5%和下滑2.4%,今年上半年则下滑了3.1%。

据农业农村部监测数据,2024年6月生鲜乳月度均价3.30元/公斤,环比下跌0.53%,同比下跌13.55%。事实上,自2021年9月以来,我国原奶价格就经历了显著回调。因供给提升,需求走弱,奶价持续下行。

2024年5月,公斤奶利润为奶牛体系记录以来首次为负,行业亏损面超过80%。

所以今年上半年, 下游乳企协同上游养殖企业都在推行去产能计划,也就是所谓“杀牛”。

比如宁夏奶牛数量已从2023年底的91万头下降至2024年5月的81万头,河北、山东等主产区也都有进一步减产。此外,大型牧业集团到6月份已淘汰成年母牛近5万头,全群10万头。2024年以来,生鲜乳产能去化初见成效,3月份至今,全国每天消减近4500吨原奶,合计15万头泌乳牛。

当然,作为行业龙头,伊利还是表现出了一贯的信心,公司表示,虽然营收有所下滑,但公司盈利能力得到了提升,周期性问题并不能抹杀我国乳制品市场的空间,未来依然可期。

和大多数知名牛奶企业一样,伊利最重要的是液体乳业务,这块业务下滑确实是非常明显的。

2024上半年,伊利液体乳营收368.87亿,同比下降13.05%,在总营收中的占比超过60%。公司表示,这是因为受到行业上半年消费信心偏弱,伊利主动控制了出货节奏,帮助经销商去库存。

和蒙牛不同的是,伊利的奶粉业务优势显著,上半年甚至还在正增长。报告期内,公司奶粉业务营收145.09亿,同比增长7.31%。其中成人奶粉的市场份额提升到24.3%,稳居行业第一。

实际上,随着乳制品行业周期的复杂化,和光伏、猪肉一样,逆周期扩张反倒拉长了周期低谷的时间,伊利营收在今年以前就已经开始出现增长乏力的苗头。

财报显示,2021~2023年间伊利营收分别为1101.44亿、1226.98亿和1257.58亿,到今年开始下滑也就可以理解了。

此外,伊利股份财务压力的增长也越来越明显。iFinD数据显示,2024年中期,伊利股份的货币资金仅为461.19亿元,低于同期的短期借款规模482.37亿元。这意味着,伊利股份账上的现金,尚不足以覆盖同期的短期债务规模,其资金链紧张颇为明显。2023年,伊利股份的货币资金规模仍高达433.72亿元,高于当期短债的397.55亿元。2024年中期,账上货币资金不足以覆盖其短债规模,对于伊利这样的“现金奶牛”来说,这可是头一回。

在二级市场上,伊利曾经是当之无愧的大白马,2021年1月,市值还一度创出3100亿元的历史新高。

但随着机构抱团解体,伊利的股价也开始跌跌不休,截至日前,市值已经不到1500亿元,报收23.53元/股。显然,投资者们已经用脚投票了。

当然,如何逆周期找到新增量,伊利也做出了一些探索。

比如,伊利股份已将成人粉事业部独立并与同仁堂建立合作,探索跨界合作。同时,其正在进一步布局饮料业务,推出奶啤乳酸菌饮品“畅意100%奶啤”,更早之前,伊利股份已经进军瓶装水业务,推出“inikin伊刻活泉”矿泉水产品、冷泡茶产品等,以丰富其产品品类。

同时,伊利也在如今炙手可热的出海战略上有所布局,目前,公司在东南亚市场占比较大,且在非洲、美洲正式开启了销售,但目前没有具体数据披露。

当然,跨界合作只是有益探索,海外虽好投入时间长,远水救不了近渴,什么时候国内乳业周期有所逆转,伊利这个行业老大哥才能够喘口气吧。对此,你怎么看?

本文作者可以追加内容哦 !