文/秦楠

编辑/渔夫

来源/万点研究

2024年的海澜之家,结结实实地体验了把过山车!

伴随着持续两年时间的上涨,海澜之家于5月14日创出近五年来最高470亿的市值。然而,进入7月的海澜之家(600398)直接表演了一个“全红蝉10分级跳水”,周线连续下跌,截至2024年9月25日收盘,股价报收6.12元。以此算来,不到三个月时间跌去近四成市值,如今还剩下不到300亿,剩下一众股民在风中凌乱。

细观海澜之家半年报,这满分级别的跳水似乎有了合理的解释。半年报显示,海澜之家上半年营业收入为113.7亿元,同比增长1.53%;净利润16.36,同比下降2.54%。表面看起来还行,但实际上完全不是那么回事,其中第二季度营业收入还不到52亿元,同比下降5.88%,净利润为7.5亿元,同比下降14.4%。大大超出了外界预计,也为这两个月的下跌找到了完美的解释。

但这还仅仅只是个表面,这些数字,到底反映出怎样的深层次问题?

“重营销、轻研发”的转型之路

海澜之家之所以能够持续热销二十余年,主要在两个人:创始人周建平、广告人叶茂中。

2002年,周建平与著名广告策划人叶茂中见面,表达了进军高端男士定制西装市场的想法,但是苦于品牌打不响。

叶茂中先生基于当时市场状况,认为高端定制产品难以突围,建议周建平先生将海澜之家打造为一站式男装购物平台。由此,“一年逛两次海澜之家”的广告语应运而生,加之印小天的魔性舞蹈表演,“男人的衣柜”这一概念迅速走红。多年来,海澜之家作为国内男装行业的领军企业,其核心消费群体主要集中在“中年男性”上。尽管产品线以男装为主,且年轻款式较少,但企业依然取得了显著的业绩。截至2023年,海澜之家的总营收达到215.28亿元人民币,连续十年稳居国内男装市场占有率榜首。

然而,在辉煌成就的背后,海澜之家也面临着一系列挑战,尤其是随着市场年轻化趋势的加剧,企业逐渐步入了发展“瓶颈期”。2021年至2023年,公司的营业收入分别为201.88亿元、185.62亿元、215.28亿元,分别同比增长12.41%、-8.06%、15.98%。2019年是近十年的营收高点、达到219亿元,而近年来营收有所下滑。2023年虽有所回升,但仍未超越2019年的高点。

或许意识到企业需要与时俱进,2020年11月,周建平先生卸任公司董事长职务,将领导权交予其子周立宸先生。周立宸先生上任后,展现了与父亲截然不同的经营风格。2021年,海澜之家启动多品牌、全品类战略布局,通过内部孵化和外部收购并行的方式,相继推出海澜优选、OVV、黑鲸、英氏以及HEAD等品牌,覆盖家居、职场女性、潮流时尚、婴童以及竞技运动等多个领域,“男人的衣柜”逐渐扩展为“全家人的衣柜”。

周立宸先生深知海澜之家品牌仍是公司的核心,先后邀请曾舜晞、周杰伦、许魏洲等明星担任品牌代言人;赞助男足和春晚,积极拥抱新媒体营销,试图摆脱“男人衣柜”的传统标签,向高端化、年轻化和全品类服饰市场迈进。在营销方面,海澜之家不遗余力。企业频繁更换当红代言人,涵盖一线男星、当红小生、实力派演员以及女星、网红、音乐天王、时代偶像等多种风格类型的明星。通过赞助热门综艺节目如《奔跑吧兄弟》、《最强大脑》等,海澜之家进一步拉近了与年轻消费者的距离。

然而,尽管海澜之家在品牌年轻化和市场拓展方面做出了诸多努力,但其业绩提升仍面临诸多挑战。据艾媒咨询数据显示,当前中国服饰行业消费者以中青年人群为主,合计占比高达84.8%,这一群体主要偏好网购和个性化服饰。其中,通过电商平台购买服饰的消费者占比约为67.9%;而服饰类型偏好前三分别为休闲风、运动范与紧跟当季流行风格。

但海澜之家2023年的财报数据显示,其线上渠道营收占比仅为15.70%,且产品设计风格仍在延续“男人的衣柜”风格,自然难以吸引年轻消费者购买。同时,从最新的中报来看,海澜之家在努力成为“所有人的衣柜”的过程中,恰好遭遇了服饰消费的寒流。

上半年海澜之家系列收入为89.17亿元,占营收比例81.74%,而毛利率更高的其他品牌收入仅为9.06亿元,占比8.3%,同期收入大幅下滑14.85%。

归根结底,海澜之家仍然面临着重营销轻研发的问题。

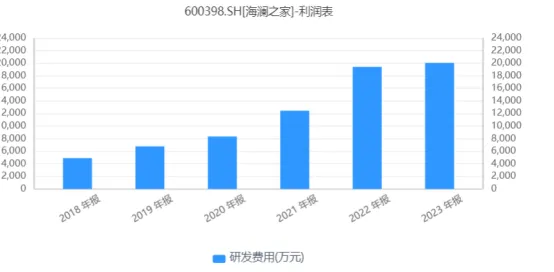

财报数据显示,今年上半年,海澜之家的销售费用高达23.88亿元,同比增长14.2%,占总营收的21%。另一方面,海澜之家在研发方面的投入相对较少。财报显示,今年上半年,海澜之家的研发费用为1.12亿元,仅占总营收0.98%,这一比例远低于国际一线服饰品牌5%至10%的研发费用率。

所以,尽管海澜之家的品牌定位似乎已经改变,实际上却未真正加强研发来充作转型基石。口号空洞,未能提供真正年轻化、差异化、品质化的产品,自然难以吸引新时代的消费者。

海澜之家的命门

如果说第二季度不好卖有海澜之家自己的原因,那么其他服装品牌的情况呢?其实都好不到哪去!如国产运动服饰巨头李宁,中期业绩报告同样揭示了市场疲软的趋势。上半年李宁营收达到143.45亿元,同比增长2.33%,净利润为19.52亿元、却同比下降7.98%。李宁之前备受关注的存货问题在中报中有所体现,为维护渠道存货的健康,公司向特许经销商的销售收入同比下降了2%。

而专注于大众运动市场的361度,在中报中展现了其韧性,上半年营收达到51.41亿元,同比增长19.25%,净利润为7.9亿元,同比增长12.23%。从毛利率来看,李宁为50.4%,海澜之家为45.21%,361度为41.3%,毛利率越低,企业越能抵御市场波动,这无疑反映了的趋势。

尽管如此,海澜之家与其他品牌的情况并不能一概而论。其他多数品牌通常采取自主研发面料、加大代工生产或全线自主生产的供应链策略,并通过自营、加盟或两者结合的渠道体系接触消费者。相比之下,海澜之家则开辟了一条独特的运营路径。

在供应链层面,海澜之家放弃了对大型代工厂的依赖,也没有自建工厂,而是与众多小型服饰企业合作,通过多元化的采购渠道丰富产品线。其中最关键的是,海澜之家与部分小型服饰企业签订了包含滞销商品退货条款的采购合同,以赊销方式采购服饰产品。这一策略有效降低了库存风险,因为销售季节结束后,未售出的产品可以退回给供应商,由供应商承担滞销损失。

在销售端,海澜之家采用了委托代销模式,即加盟商负责在门店中展示和存储服饰,而服饰的所有权始终归海澜之家所有。加盟商在成功销售服饰后,再与海澜之家结算分成。海澜之家依据结算价(而非零售价)确认收入,这种代销模式确保了加盟商无需承担库存压力。

简而言之,海澜之家通过将风险分散至供应链的两端,整合上游小型企业,并利用下游加盟商的渠道优势,形成了一种轻资产、高效率的运营模式。这种业务模式在资产负债表上的体现就是高额的存货和应付账款。多年来,海澜之家的存货和应付账款规模一直保持在80至100亿元之间。以今年上半年为例,其存货总额为95.5亿元,同比增长22%。

那么,高额存货的风险究竟有多大呢?

实际上,这既是一个问题,也不完全是问题。海澜之家实施了两种采购模式,即不可退货模式和可退货模式。在可退货模式下,若产品在适销季节结束后仍未售出,则可以通过剪标方式退还给供应商,并由其承担滞销风险。相对地,在不可退货模式下,公司需自行承担滞销风险。

不难看出,海澜之家的种种努力已经取得了一定的成效,然而商场如战场,速度至关重要。观察其股价表现,如何将多年行业积累、先发优势以及多品牌全品类集团化的转型潜力,尽快转化为实际业绩以增强投资者信心,是海澜之家面临的一个现实且紧迫的挑战。

截至今年上半年,可退货商品总额达到68亿元,不可退货商品为31亿元。对于可退货模式下的商品,海澜之家采取不计提减值准备的政策。然而,在不可退货模式下,公司会根据各品牌、不同库龄段的市场实际销售情况,确定存货跌价准备的计提比例。具体来说,对于规模最大的海澜之家系列,其销售周期为24个月,库龄在2年以内的商品不计提减值准备,库龄在2至3年的商品计提70%的减值准备,而库龄超过3年的商品则全额计提。

目前,库龄在两年以上的商品不到10%,从表面上看,情况尚属健康。但是,尽管可退货商品不计提减值准备,这并不意味着海澜之家不存在相关风险。鉴于可退货商品占公司营收的75%以上,公司对供应商的依赖程度极高。

因此,一旦供应商因库存积压而陷入困境,海澜之家也难以独善其身,可能会受到连带影响。

路在何方

面对服装行业增速放缓和剧烈市场竞争,对海澜之家来说,除了增大研发投入等常规基操,还有两点可考虑:一是扩张线下直营店刷存在感,二是出海。事实上,海澜之家也已经有所动作。

当前产业的市场格局正在经历显著变化,众多加盟商的盈利状况普遍呈现下降趋势,与此同时,众多知名服装品牌正逐步转向直营模式。根据时代周报对海澜之家年报数据的深入分析,从2017年至2022年,海澜之家的平均单店销售额下降了29.37%,从327.71万元降至约231.45万元(未计入门店开业时间是否满12个月的因素)。

为了应对这一挑战,海澜之家对其经营策略进行了调整,通过关闭部分加盟商门店并增加直营门店的数量,以优化其销售渠道结构。截至6月底,海澜之家的门店总数达到6957家,其中直营门店为1773家,占总门店数的25.49%。

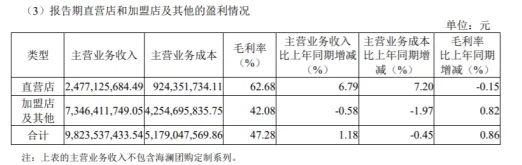

这一策略的调整体现了海澜之家对直营模式的重视,因为上半年直营店的毛利率高达62.68%,显著高于加盟店的42.08%。直营模式的优势在于便于统一管理、战略布局以及产品服务的一致性,而加盟店则需要与加盟商分享利润,调整的灵活性相对较低。

在国际化方面,海澜之家已经在马来西亚、泰国、越南、新加坡等成熟市场进行了深入的市场开拓,并在上半年进入了马尔代夫、肯尼亚等海外市场。截至报告期末,公司海外门店数量达到68家,海外地区的主营业务收入为1.61亿元,较上年同期增长了25.44%。下半年,公司计划在中亚、中东等新兴市场进行布局。

不难看出,海澜之家的种种努力已经取得了一定的成效,然而商场如战场,速度至关重要。观察其股价表现,如何将多年行业积累、先发优势以及多品牌全品类集团化的转型潜力,尽快转化为实际业绩以增强投资者信心,是海澜之家面临的一个现实且紧迫的挑战。

本文作者可以追加内容哦 !