今年以来,中证指数公司先后公布了两条新的宽基指数——中证A50、A500指数,引人关注。新公布的A系列指数与以沪深300、上证50为代表的传统宽基指数间到底有哪些区别?A系列指数到底有哪些新特征?可能已成近期众多投资者所关心的焦点。

申万菱信基金经理王赟杰带您走进这两只“外表”相似“内在”不同的两只指数,究竟哪里不一样。

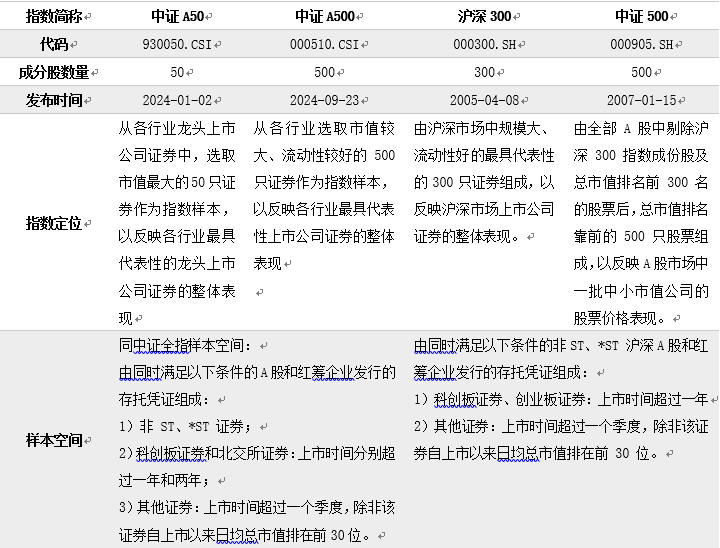

编制方案特色不同

不同于以沪深300、上证50为代表的传统宽基指数,中证A系列指数(A50/A500)在关注成分股市值与流动性的同时,还考虑到了行业均衡性问题,所以A系列指数的定位实则是为了全面反映各行业龙头的整体表现,避免因某些行业市值偏大导致相关现象的出现。

资料来源:中证指数公司

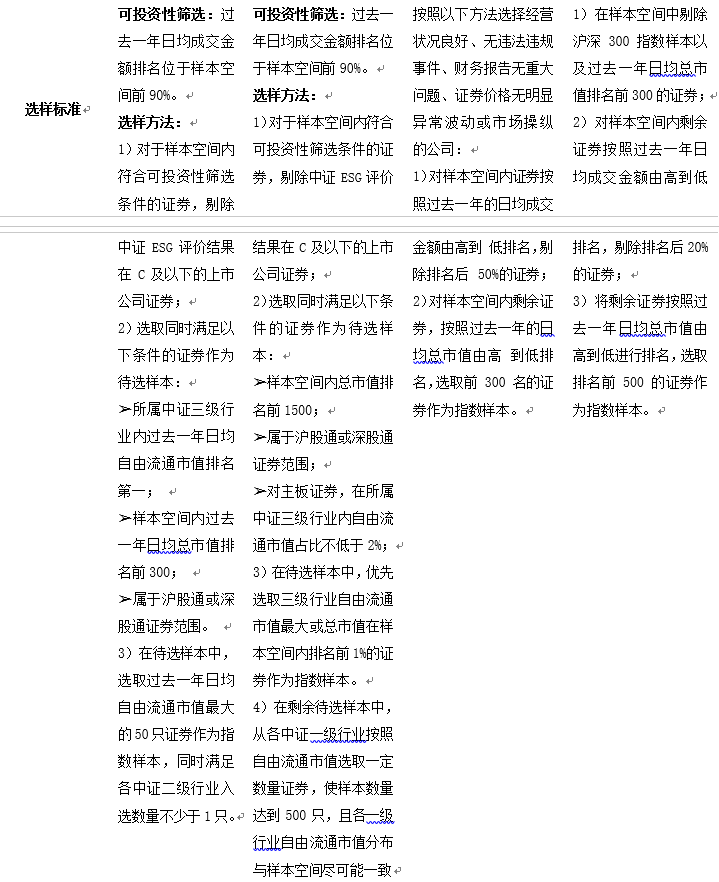

资料来源:中证指数公司从编制方案上看,相比传统宽基指数,新发布的中证A系列指数特点主要集中于:1)设置ESG负面清单,中证A系列指数(A50/A500)是现有宽基指数中少数引入ESG负面剔除机制的指数,从统计学意义上看,虽然ESG高得分的股票未必一定能获得高收益,但ESG得分极低的股票却往往面临各类风险,在指数编制方案中引入ESG负面清单机制,有助于实现“排雷”效果;2)筛选方案下沉至二、三级细分行业,使得指数成分股在兼顾行业/细分行业龙头的同时,也避免扎堆大市值行业的情况;3)引入沪、深股通条件,由于ETF产品是以股票换份额的方式来实现申购,把成分股框定在沪、深股通范围内,将有效增强外资参与A系列指数的便利性,也与目前促进资本市场高质量发展、加速国际化进程的基调相一致。

指数特征不同

指数成分股市值分布上,据wind数据统计,截至2024年8月30日,中证A50/A500指数成分股的平均总市值分别为2741.79、937.55亿元,平均自由流通市值1224.90、334.49亿元。中证A50指数成分股平均市值高于沪深300、上证50指数,呈现出显著的超大盘风格特征,而中证A500指数成分股平均市值则介于沪深300与中证500指数之间,具备典型的大中盘风格特征。

同时,由于在编制方案中,加入行业中性化设计,中证A系列指数成分股相对中证全指的行业偏离度更小,行业分布更为广泛均衡,截至2024年8月末,中证A50/A500指数分别覆盖29、35个中证二级行业(据Wind数据统计),相较于上证50、沪深300指数,行业覆盖更为全面,在成长/价值风格分布上也更为均衡。

此外,在市场代表性方面,以中证A500指数为例,截至2024年8月末,尽管中证A500的成份股数量仅占A股市场约10%,却覆盖了A股约60%的总市值和营业收入、约70%的净利润与分红总额以及近百个细分三级行业的龙头(据Wind数据统计),充分体现了对于A股市场的强大代表性。

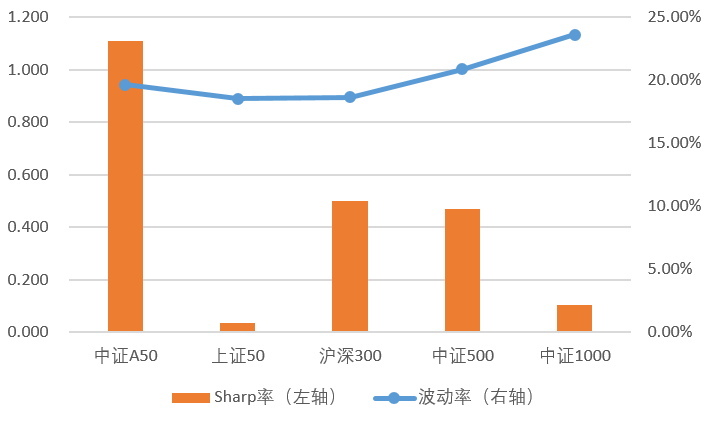

业绩方面,以今年早些时候发布的中证A50指数为例,自2019年以来,虽然其波动率略高于同类型宽基指数,但从风险收益角度看,相对更有性价比。

数据来源:Wind

数据来源:Wind数据起始日:2019.1.2-2024.8.30 市场有风险,投资需谨慎。上述数据仅为市场过往表现的统计,不作为指数未来表现及跟踪指数相关基金的任何收益保证,不作为任何投资建议。

$申万菱信中证500指数优选增强A(OTCFUND|003986)$ $申万菱信中证500指数优选增强C(OTCFUND|007794)$

$申万菱信沪深300指数增强A(OTCFUND|310318)$ $申万菱信沪深300指数增强C(OTCFUND|007804)$

$申万菱信沪深300价值指数C(OTCFUND|007800)$ $申万菱信沪深300指数增强C(OTCFUND|007804)$

风险提示:基金有风险,投资需谨慎。上述内容不作为任何投资建议,不代表对未来市场表现的保证,不代表本公司对基金业绩的任何承诺或预测。观点仅代表当时看法,今后可能发生改变。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的过往业绩及其评级并不预示本基金的未来业绩表现。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

本文作者可以追加内容哦 !