文 | 杨万里

9月26日早盘,秦川物联开盘股价触及20CM涨停。截至发文,该公司股价为8.71元,总市值为14.63亿元。

消息上,秦川物联一纸公告称,正在筹划以现金方式收购成都派沃特科技股份有限公司(下文简称“派沃特科技”)60%的股权。本次交易完成后,秦川物联成为派沃特科技的控股股东。

派沃特科技成立于2011年12月份,是一家以前沿信息技术和数据科学为导向的综合性信息化服务商。2020年12月份,派沃特科技进行A轮融资,投资方是达晨财智;2022年6月份,派沃特科技又进行A+轮融资,投资方是锦江发展集团和成都科创投集团。

据媒体报道,派沃特科技曾在2019年、2022年、2023年三次拟冲刺IPO,但均未圆梦。这次派沃特科技与秦川物联拟进行重大资产重组,已经引起外界关注。

值得一提的是,秦川物联在公告中没有披露派沃特科技相关财务数据以及交易对价等重要信息。

秦川物联提示风险称,“本次交易相关事项尚存在不确定性”。后续,秦川物联上述交易进展如何,有待公告进一步披露。

资料显示,秦川物联经营业务包括物联网智能燃气表、智能传感器及相关元器件等,截至2024年上半年,上述业务占当期营收比重为75.59%、9.86%。

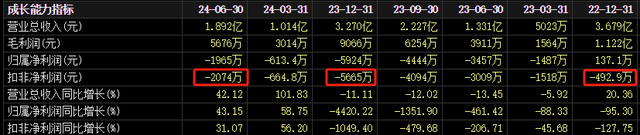

从财报看,自2022年开始,秦川物联的扣非净利润陷入亏损,反映其主业短期内低迷。

数据显示,2022年,秦川物联实现营收3.679亿元,同比增长20.36%;实现归属净利润137.1万元,同比下降95.30%;扣非净利润亏损492.9万元,同比下降127.75%。

2023年,秦川物联实现营收3.270亿元,同比下降11.11%;归属净利润亏损5924万元,同比下降4420.22%;扣非净利润亏损5665万元,同比下降1049.40%。

2024年上半年,秦川物联实现营收1.892亿元,同比增长42.12%;归属净利润亏损1965万元,同比改善43.15%;扣非净利润亏损2074万元,同比改善31.07%。

秦川物联提到,上半年营收增长的原因包括积极拓展物联网智能燃气表市场使得物联网智能燃气表营业收入增长;智能传感器及相关元器件业务板块形成了业绩新的增长点。净利同比减亏主要原因是营收增长。

在2024年半年报中,秦川物联提示了两个重要风险点。

在经营方面,秦川物联指出该公司“客户分散且规模较小”。截至二季度末,该公司销售金额低于50万元的客户数量占当期客户总数比例为78.57%,且该类客户通常规模较小、资金实力较弱、采购量不稳定。

在财务方面,截至二季度末,秦川物联应收账款余额约为2.969亿,占当期营收比重为156.93%,应收账款占比较高。秦川物联指出,随着该公司销售规模的进一步增长,应收账款将继续上升,如果未来客户信用情况或与公司合作关系发生恶化,将形成坏账损失。

我们关注到,在2024年半年度计提资产减值准备的公告中,秦川物联的应收账款坏账损失金额约为509.21万元。

$秦川物联(SH688528)$后市经营表现如何,我们将继续关注。

本文作者可以追加内容哦 !