来源:器械之家,未经授权不得转载,且24小时后方可转载

9月25日,乐普医疗发布公告称,公司董事会于近日收到公司总经理张志斌、副总经理郑国锐递交的辞职报告,因个人原因申请辞去公司现任职务,辞职后将不再担任公司任何职务。并且,经公司董事长提名,审议通过了《关于聘任公司总经理的议案》,同意聘任蒲绯女士为公司总经理。

张志斌与郑国锐均是乐普医疗从基层一步步提任的老将,其中张志斌于2021年起接棒董事长蒲忠杰担任总经理一职。此次新上任的总经理蒲绯是蒲忠杰的女儿。

01

35岁海归精英上任

据乐普医疗相关公告,蒲绯女士1989年出生,获麻省理工学院(MIT)材料科学与工程专业及金融专业学士学位、哈佛大学(Harvard University)应用物理专业硕士学位。学习期间,曾在清华大学经济管理学院和牛津大学材料科学系交流学习。目前就读于北京大学光华管理学院和香港大学,攻读工商管理博士学位。

2011年与2012年,分别于美国明尼苏达矿业及机器制造公司(3M USA)、 瑞士信贷(香港)有限公司(Credit Suisse Hong Kong)实习。2013年担任宁波未来动力教育信息咨询有限公司合伙人。

2017年起进入乐普医疗,历任国际事业部经理、国际事业部总监、国际事业部总经理、乐普诊断董事长、乐普医疗董事、审计委员会委员。

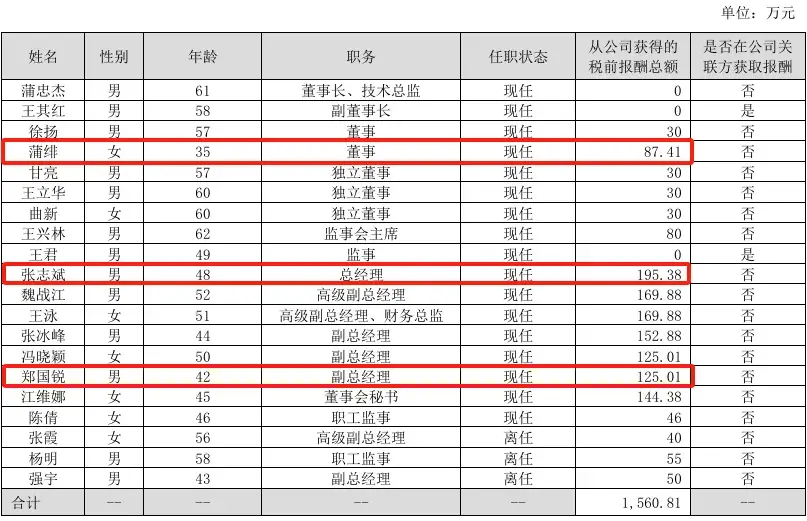

2023年年报披露公司高层薪酬

张志斌先生公司前总经理,1976年出生,中国国籍,无境外永久居留权,研究生学历,硕士学位。曾任乐普(北京)医疗器械股份有限公司销售部西北/北京大区经理,上海形状记忆合金材料有限公司总 经理,乐普(北京)医疗器械股份有限公司市场部总监,乐普(北京)医疗器械股份有限公司副总经理。

郑国锐先生公司前副总经理,1982年出生,中国国籍,无境外永久居留权。本科学历,学士学位。曾任武汉远大制药有限公司销售经理,乐普(北京)医疗器械股份有限公司销售经理、乐普药品市场总监、全国销售总监,乐普(北京)医疗器械股份有限公司总经理助理。

03

业绩承压

乐普医疗创立于1999年,是我国最早从事心血管介入医疗器械研发制造的企业之一,是国家科技部授予的国家心脏病植介入诊疗器械及设备工程技术研究中心,是国内高端医疗器械领域可与国外产品形成强有力竞争的少数企业之一。

乐普医疗位列2023年全球医疗器械100强,旗下子公司数量50余家。2009年,乐普医疗在深交所上市(创业板首批上市企业),2022年旗下乐普生物、心泰医疗港交所上市,2022年乐普医疗瑞士GDR上市,成为首个完成瑞士GDR上市的中国医疗器械企业。

目前,乐普医疗正面临不小的挑战。随着医用耗材和仿制药带量采购政策的常态化开展,公司医疗器械和药品板块面临持续的政策影响。

2024年上半年,乐普医疗营业总收入为33.84亿元,较去年同报告期营业总收入减少9.18亿元,同比较去年同期下降21.33%。归母净利润为6.97亿元,较去年同报告期归母净利润减少2.64亿元,同比较去年同期下降27.48%。

2024上半年,乐普医疗三大业务均同比下降。作为收入规模最大的板块,医疗器械板块实现营收17.54亿元,同比下降13.01%;药品板块实现营收11.35亿元,同比下降29.05%,是三大板块中下降幅度最大的板块;医疗服务及健康管理板块实现营收4.96亿元,同比下降27.80%。

乐普医疗相关负责人在业绩说明会上表示,业绩不达预期,主要由于药品“四同政策”推进,零售发货受阻,药店营销入降低,而梳理渠道价格及消化渠道库存可能需要持续1-2个季度。

所谓“四同政策”,即同通用名同厂牌药品省际间价格公平诚信、透明均衡。国家医保局曾于2023年12月发布《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》,指导医药采购机构聚焦“四同药品”(指通用名、厂牌、剂型、规格均相同的药品),对照全国现有挂网药品价格统计形成的监测价,进行全面梳理排查。到2024年3月底前,基本消除“四同药品”省际间的不公平高价、歧视性高价。

据界面新闻报导,截至2024年上半年,乐普医疗最新每股净资产为8.34元,在已披露的同业公司中排名第65,较同业已披露公司平均水平(12.48元)低4.15元。截至2024年9月9日,乐普医疗今年以来下跌40.12%,行情表现在医疗器械公司中排名第93,较医疗器械公司涨跌幅平均水平(-29.03%)低11.09个点。

03

推进新业务,开辟东南亚市场

业绩下滑除政策影响因素外,乐普医疗产品管线的问题或许也是影响因素。公司半年报指出,制剂内部研发落后导致的产品管线老化问题始终存在。历史问题造成的产品管线新老产品脱节问题逐步显露,以至于无法抵御本次零售渠道相关政策对部分产品纯销和发货的冲击。

持续进军眼科、皮肤科

在新业务方面,公司有意加码进军消费医疗。据公司半年报,在消费医疗方面,公司持续推进眼科、皮肤科产品研发工作。公司自主研发的角膜塑形镜(菁眸)通过技术整合与迭代,具备良好 透氧性且佩戴舒适,多区渐进矢高设计可稳定贴合角膜,兼顾正像球差和周边离焦。目前, 公司在眼科领域已有7款自研产品获批上市,新型角膜塑形镜目前处于注册申报阶段。

截止报告披露日,公司在研品种聚乳酸真皮注射填充剂、注射用交联透明质酸钠凝胶、注射用透 明质酸钠溶液、注射用透明质酸钠复合溶液进入注册申报阶段,含聚左旋乳酸的交联透明质 酸钠凝胶、含聚己内酯微球的交联透明质酸钠凝胶处于临床试验阶段。

布局血糖管理

血糖管理方面,截至报告披露日, 无创血糖仪NeoGLU已提交评审补充资料,目前处于补充资料阶段,预计年内有望获批上市。依据人工智能算法开发的新一代植入式CGM产品NeoGLU COMFORT已经提交注册申请。基于大数据人工智能的GluRing无创连续血糖仪目前处于临床试验阶段,预计2024年年底提交注册。

落子马来西亚,辐射东南亚

在国际化方面,公司在积极探索通过海外电商平台销售产品的新潜力,并特别关注东南亚市场的发展空间,以推动业务销售模式的创新。目前,公司在马来西亚的工厂建设正在进行中,这将为公司在马来西亚及东南亚周边市场的发展提供坚实的基础。报告期内,海外业务实现营业收入 488,992,249.69 元,同比增长 2.57%,毛利率同比提升 3.23 个百分点。

——

在今年4月份召开的业绩说明会上,乐普医疗表示“度过了艰难的2023年”,同时管理层对2024年作出乐观预测:全年将实现营收85亿元-90亿元,实现净利润20亿元-22.5亿元。如今时间过半,目标只达成了三分之一。那么实现二代接棒后,乐普能否通过多元化的管线布局打开局面?器械之家将持续关注。

本文作者可以追加内容哦 !