一个搞锂电池的讲起了美联储降息,这看起来并不靠谱,甚至可能会被限流。但是,面对历史大趋势的重大转折,以及其对锂电产业的重大影响,我们又不得不提。

因为很多人依然还是局限于自己行业的“内部逻辑”、小圈子的语境,没有看到大势即将来临,没有看到美联储降息对中国锂电产业的巨大影响!

不得不提的背景,枪手和渔夫的故事!

当今世界,金融早已渗透到产业经济的每个环节,成为真正的王者。这次美联储的被迫降息,不仅意味着外部金融环境的改变,更意味着国内经济趋势和政策的转变。

金融趋势、美元环流的改变,“金融战争”的成败决定着一个国家的兴衰,锂电池产业自然概莫能外。

这就如同两个同样身负重伤的枪手,都在拿枪指着对方的脑袋。现在,对方终于撑不住了,不得不放下了枪口。我们也终于赢得了疗伤的机会。

同时,我们又像一个养鱼的渔夫,面对美元这台抽水机,只能将池塘里的水位放到足够低,才能防止鱼被抽走,当然这也让我们的鱼也死了不少。但是现在,美元这台巨大的货币抽水机终于交不起“电费”被迫停机了。

于是,在经历了艰苦地奋斗与忍耐,甚至是生存的挣扎之后,我们终于迎来了胜利,迎来了放水养鱼,大规模“放手”刺激经济的难得时机。

不信你看,就在9月19日美联储宣布降息50个基点后,9月23日,中国似乎也迫不及待地公布了大规模的降息、降准、化债、信贷优惠、股市回购、楼市收储等一系列政策了。5000亿不够、还有1万亿,1万亿不够,还有10万亿,中国经济已经吹起了“涨潮”的号角。

趋势一:资金来了,投资触底反转

其实在锂电池行业,目前已经陷入了产业投资的最低谷。没人、也没有钱来扩大投资,成了最大的危机。据电池网不完全统计,8月电池新能源行业投资扩产项目大幅缩减,18个项目合计投资额仅有244.76亿元,与前两年相比,锂电产业链企业投资热情正呈现出明显的减退趋势。

这一方面来自于目前碳酸锂、磷酸铁锂等原材料产能过剩的压力,另一方面则是来源于对于未来消费和投资增速的担心。经济不景气,房贷还不完,对于新能源汽车的消费增长自然难以支撑,同样各大企业不景气、地方财政紧张也会导致储能设施的需求增长难以持久。

前者涉及动力电池、后者涉及储能电池,对于“缺钱”的预期,其实就是产业投资缺乏信心的根源。

然而,这次美联储降息之后,这种来自于资金、抑或专业点儿说,来自于“流动性”的压力警报已经开始逐步解除。9月23日,中国已经公布了大规模的降息、降准、化债、信贷优惠、股市回购、楼市收储等一系列政策了。

在国内,资金定点式“放水”即将有步骤地陆续展开。先是给居民负债松绑,存量房贷款利率被降低,预计将释放千亿规模的资金。其后,是二手房首付比例降低至15%,不仅楼市刚需被松绑,更关键的是为政府的保障房收储提供了更大的杠杆。社保、中央财政资金将更大规模进入楼市,从而化解银行、地产商、烂尾楼和地方政府积压在房地产上的巨额债务压力。减轻了债务压力,投资和消费自然将被释放。

与此同时,在货币和资本市场上,降准、降息、鼓励企业贷款回购股票等措施,也等于告诉企业更多资金即将进入市场,银行已经准备好了资金,快来拿,去把股票拉高!那些“金融战”时期市值被误伤的企业,那些原本有实力的科技创新企业,那些被低估的高价值资产,要快速涨起来。一方面防止美元抄底,另一方面去带动更多的投资与消费。

实际上,现在已经是“明”牌了!国家不会大水漫灌,不会重走金融空转、推高房地产的老路,但是有新的市场力量必须跟上,成为新的“蓄水池”。这个任务自然必定落到科技创新和所谓的新质生产力之上。其中,锂电池、新能源汽车、储能注定首当其冲。资金来了,投资即将触底反转。

趋势二:持续激励,消费还是消费

在走出经济低谷的过程中,财政、央行的快速“输血”将成为推动投资的重要力量,与此同时,对于消费的持续激励和拉动,也将成为最终恢复增长预期的关键组合。

在2024年,人们已经看到,由于政府采取了“以旧换新”、“汽车下乡”“报废置换”等一系列政策,近千亿消费激励资金确实起到了拉动消费、带动产业发展的关键作用。截至9月19日,全国累计收到汽车报废更新补贴申请超107万份。2024年8月的锂电池装车47GWh,同比增长35%。8月份新能源乘用车国内市场渗透率快速提升至54%。

与此同时,据乘联会秘书长崔东树介绍,目前新能源汽车的销售增长与居民收入、负债情况密切相关。受购房负债影响,中等收入人群影响最大,因此对标中等收入的中端车型销售增长最低。而高收入阶层的改善型购车在政策刺激下增长最为迅速,私人高端电动汽车呈现爆发式增长。同时,受汽车下乡政策影响。乡镇市场钟爱的A0级、A00级纯电动车型也销售火爆。

事实已经证明,现在整个市场不是没有需求,而是没有钱,只要政府的资金流到哪里,哪里就能迸发出巨大的消费热情。

因此,业内担心的是,下一步这种千亿级规模的消费刺激是否能够持续?对于深困于房贷的中等收入人群的消费支持何时能够到位?如果不能持续,2024年底之后,车市、电池需求可能又要跌回低谷。

然而,现在不用再担心了!随着美联储的降息,美元流向的改变。人民币汇率正在从贬值压力,转为升值压力。中国不再担心过多的消费刺激、货币投放会带来人民币的贬值。政府进行大规模经济刺激、消费刺激的阀门已经打开。

随着住房限购政策调整,存量房贷利率降低,保障房收储等政策的落地,中等收入人群的负担也将大幅降低,消费潜力将被释放。仅存量房贷款利率被降低一项预计就将释放千亿规模的资金。同时,相应投资的增加,企业生产的扩大也将带动更多就业。

目前,中国经济就如同一台正在启动的发动机。投资推动,加上消费拉动,双管齐下,一旦形成良性反馈,就可以快速运转起来。在这个基础上,无论是新能源汽车还是储能,目前快速增长态势将得到持续地支撑。之前过于悲观的预期和过剩担心将有可能需要重新修正。

趋势三:资金回流,锂电价值高地

除了国内资金面和需求面将发生巨变之外,国际资金还有可能在不久的将来出现大规模地回流。

道理很简单,美元的金融收割游戏已经玩不下去了!大量的金融泡沫资产必须得到“高价值资产”的有效支撑。

然而这些资金能去哪里呢?继续吹高美国股市的科技泡沫?还是涌进已经拥挤不堪的黄金市场?

哪里既是资本价格洼地,同时又拥有大量“高价值资产”呢?思来想去,中国,也只有中国才是这个世界上目前唯一能够大量提供“高价值资产”的市场。强大的制造业和科技创新的产业化能力将真正展现其巨大的财富潜力。

尽管对此有人将信将疑。认为中国市场不规范、风险大,美国也一定会制造各种阻碍和地区动荡来阻止资金回流中国。

但是,面对上述担心,回答一条就足够了——资本是逐利的,当利润达到10%的时候,他们将蠢蠢欲动;当利润达到50%的时候,他们将铤而走险;当利润达到100%的时候……

面对无处可去的美元资本,即使风险再大,它也要回到中国。在这期间也许会出现反复、存在时间差,例如美元会先流入美国股市再次推高股价;又例如,有可能先是流回欧洲、流向东南亚对那里低迷的股市进行二次收割。

但是无论如何,最终大多数都将流向中国。这是难以回避的趋势。而对于锂电产业、无论是新能源汽车、储能,还是上游的正极负极、电解液和相关原料,都将成为“高价值资产”中最闪亮的那颗明星。

其中,固态电池技术、磷酸锰铁锂材料、快充技术、长时间大规模储能技术,以及智能网联汽车等等又是明星中的明星。从目前股市的轮番推崇和炒作就可以看出,这也是未来资金可能最多进入的领域。

趋势四:信心回归,调整周期提前结束

在资金流向出现反转,投资开始扩大、需求开始复苏的背景下,锂电池上游的正极、负极、电解液,包括碳酸等原材料的预期需求也将发生重大变化,进而有可能提前结束调整周期。

毕竟从目前所谓产能过剩的情况来看。这些上游原材料的价格下行,大多是受锂电池投资下降、需求增速减缓的预期所影响。

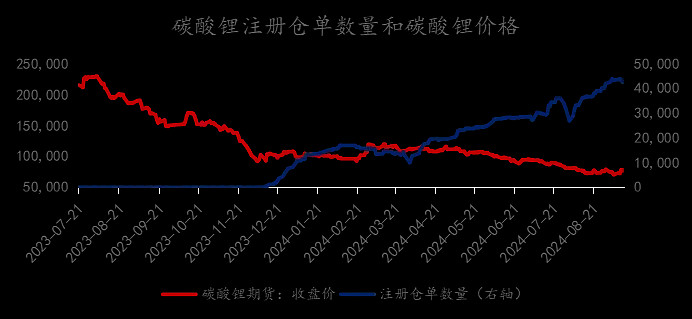

就像碳酸锂的价格那样,过剩10万吨的2022年,碳酸锂的价格可以涨到40-50万元/吨。但是在仅仅过剩不到20万吨的2024年,碳酸锂的价格却跌到元/吨。

要知道,市场经济本质上就是一种过剩的经济,只有供给大于需求,才有充分竞争。其实对于百万吨级的需求市场,区区10—20万吨的多余产量,原本就是市场竞争的必然,远不会导致市场价格如此剧烈地波动。

对于究竟是绝对地过剩还是相对过剩。是对当下的过剩,还是对未来预期的过剩?

因此,所谓的大多数过剩只不过是个幌子,归根结底,无论是锂电池投资的减少,还是碳酸锂价格的下跌,都源于对未来需求和投资的悲观预期,以及这种悲观预期的自我实现和恶性循环。

打破这种恶性循环,唯一的方式其实就是“砸钱”,市场真正缺的就是真金白银,以及其背后带来的“信心”。

然而,在下面一个阶段,随着美联储降息和国内经济刺激的启动,无论是需求层面,还是在资金层面都将发生巨大的变化,新的周期有可能提前启动。也许在短期内,整个锂电行业,包括锂价还将经历一轮低谷,但是相信明年年中,一切情况就将有个更明朗的开端

本文作者可以追加内容哦 !