海澜之家试图通过布局不同领域改变“男人衣柜”的标签,但目前其他品牌收入占比不足10%,多元化转型面临挑战。

文/每日财报 吕明侠

近一周A股快速上涨,沉寂已久的消费赛道迎来了久违的大涨。截止9月26日,近4天国内A股服装企业上市涨幅最高的公司是海澜之家,涨幅23.79%,以319.86亿元的市值直逼雅戈尔。

对于大众来说,其印象是20 年前的魔性踢踏舞步和“一年逛两次海澜之家”流行 slogan ,“男人的衣柜”形象深入人心。靠着广告、代言、开店三板斧,海澜之家一路高歌猛进。

对于投资者来说,在辉煌成就的背后,海澜之家面临着一系列挑战,尤其是随着市场年轻化趋势的加剧,企业逐渐步入了发展“瓶颈期”。海澜之家在服装风格、设计上,不断被贴上“老气”“土味”“直男审美”的标签。面对市场需求的变化,公司董事长、总经理(总裁)周立宸在继承父业的同时,积极推动企业的转型升级。海澜之家在品牌年轻化和市场拓展等方面做出了诸多努力,但目前来看,海澜之家的转型仍然面临挑战。

渠道、市场持续转型

艾媒咨询披露的数据显示,2022年,中国服饰行业消费者主要由中青年与“Z世代”人群组成,合计共占84.8%,偏好网购和个性化服饰。其中有67.9%的消费者从电商平台购买服饰;选择服饰类型偏好前三分别为休闲风、运动范与紧跟当季流行的风格,占比分别为59.5%、45.6%与29.0%。

周立宸也在“跟上时代”,寻找自己的方向。

线上端,海澜之家继续深耕淘宝(天猫)、京东、抖音等平台,深入和达人直播的合作。2024年上半年,海澜之家实现线上收入22.12亿元,同比增速为47%,远高于整体的增速,不过目前仅占两成。相比线下起家的海澜之家,线上渠道还比较羸弱。

线下销售渠道收入为86.97亿元,占比八成,同比下滑6.5%。与很多消费品牌加大加盟,减少直营不同的是,海澜之家加盟店大量关闭,上半年减少了10家,营收同比减少12.7%;而直营店增加了90家,营收同比增加了6.8%。

线下门店收入萎缩,固定费用依然居高不下。2021年-2023年及2024上半年,海澜之家分别投入销售费用32.52亿元、34.25亿元、43.53亿元、23.88亿元。近三年半销售费用累计134.18亿元。

此外,周立宸持续布局海外市场,这是上半年的一个闪亮点。截至上半年,公司海外门店数为68家,海外实现主营业务收入1.61亿元,同比增长25.44%。下半年,公司计划在中亚、中东等其他新市场布局落地。

周立宸接班时曾说过,“我父亲从零开始把这个企业做到了中国500强,我的目标是在未来10~15年把它做成世界500强。”这是一个伟大的目标,同时也是巨大的挑战。

撕不掉的标签

在2000年后,服装行业迎来了“黄金期”。美特斯邦威、波司登、森马等一大批品牌乘风而起,海澜之家无疑更是其中的佼佼者。海澜之家靠着经典台词“海澜之家,男人的衣柜”给消费者留下了男装品牌的深刻印象。

凭借着对于男人的收割,海澜之家一路高歌猛进,2014年登陆资本市场;2019年营收规模达到巅峰,达219.7亿元。

但是时代在变化,随着各类服装品牌风起云涌以及主流消费群体的变化,海澜之家也面临着品牌形象老化的危机,也一度被调侃为“爷爷的衣柜”和“爸爸的衣柜”。

为了重塑自己的品牌形象。2020年底,“创二代”周立宸正式接任海澜之家后,便宣布了“多品牌、全品类、集团化”全新战略。

在周立宸接手之后在品牌和产品策略上进行了全面调整,除继续巩固“男人的衣柜”品牌形象外,还积极推动多品牌业务的发展,譬如加大年轻男装品牌黑鲸(HLA JEANS)、女装品牌OVV、童装品牌男生女生(HEY LADS)及英氏等多品牌的布局发展,以覆盖更广泛的消费群体。

同时,在营销赚流量层面,海澜之家也更频繁更换当红代言人,譬如签约张颂文、曾舜晞;女装品牌OVV签约周雨彤、孙俪等。试图将海澜之家系列定位从“男人的衣柜”转向“全家人的衣柜”。

不过目前,海澜之家虽然看似品牌众多,但依然是“一只脚走路”。

财报显示,2024年上半年,海澜之家系列收入为89.17亿元,占营收比例为81.74%,其他品牌收入为9.06亿元,占比为8.3%,同比大幅下滑14.85%。

这也被业界认为,转型三年半,归来仍是“男人的衣柜”。海澜之家要想升级为“全家的衣柜”,还有不短的路要走。

“显老”症结何在?

海澜之家的“显老”症结到底在哪?或许在于其特殊的模式。

传统品牌服饰企业通常采取自研面料加大厂代工或全线自主生产的供应链策略,再通过自营、加盟或两者并行的渠道体系触达消费者。

而海澜之家更像是一家品牌管理公司。其产品由直接向供应商采购而来,采购合作模式则称为“可退货为主,不可退货为辅”,也就是说,海澜之家卖不出去的货,还能够剪标后按成本价退还给供应商,此类存货因此不计提存货跌价准备。对于不可退货的商品,海澜之家才承担相应存货跌价风险。

在销售终端则通过对加盟店的类直营管理,实现了门店统一管理和快速扩张。加盟商只拥有门店的所有权,而门店内部管理则委托海澜之家负责,海澜之家拥有商品的所有权。销售收入则由海澜之家按比例和加盟商分成。在分散了财务风险的同时,也保证了全国各地的海澜之家有着几乎一致的门店运营风格。

但这一切的前提是产品的畅销,如果没有销售的保证,更大的规模只会带来更大的麻烦和风险。

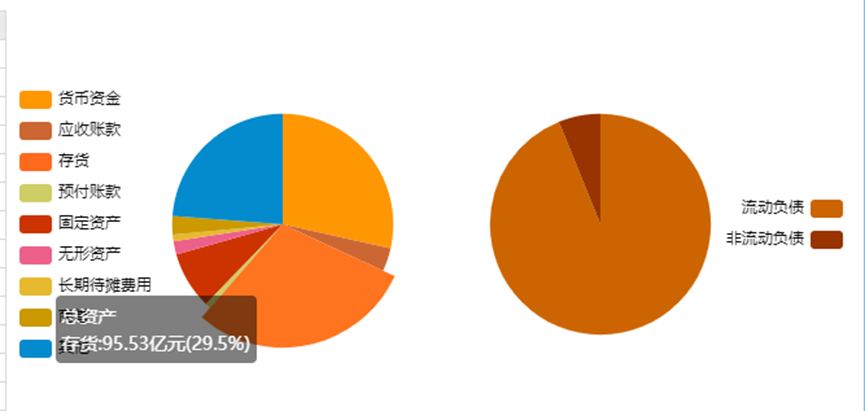

截至2024年6月末,海澜之家存货已经高达95.53亿元,同比大增22.07%,占总资产29.5%,占同期营收84%,远远高于美特斯邦威、森马等直接竞争对手。

也就是说,从海澜之家买衣服,有部分的概率买到去年甚至前年的。另外,供应商不同于一般的代工厂,既允许赊销,也承担库存风险,对于设计有着更多的话语权,海澜之家的原创设计无法占据主导位置。这也就解释了,为何海澜之家“显老”。

综合来看,海澜之家在保持主品牌稳健发展的同时,线上业务增长强劲,为公司的多元化转型提供了有力支撑。然而,线下业务承压和多元化转型的挑战仍然存在,能否成功解决高库存的连带问题将是海澜之家的重中之重。$海澜之家(SH600398)$

本文作者可以追加内容哦 !