安井食品是2019~2021年消费股牛市期间的大牛股。股价从2019年初的27~28,一路上涨到2021年初最高价277.5,2年时间,股价涨了接近10倍。

2021年后,消费股风光不在,安井食品转头后一路向下,至今调整已经3年多了,最低价65.4,跌幅接近80%。

一个公司股价跌了很多,如果这个公司业绩稳定,还是行业龙头,而且在经历行业低谷期时,竞争力还在不断加强!那么,这家公司在未来重新上涨的概率就会很大。

安井食品跌得这么狠,究竟是丧失了核心竞争力,还是被错杀了?目前估值合理了吗?未来还有没有机会?

一、安井食品:7年增长7倍

公司是典型的成长股。公司利润和营收增长稳定,就像两个楼梯,一步一步在持续上升。

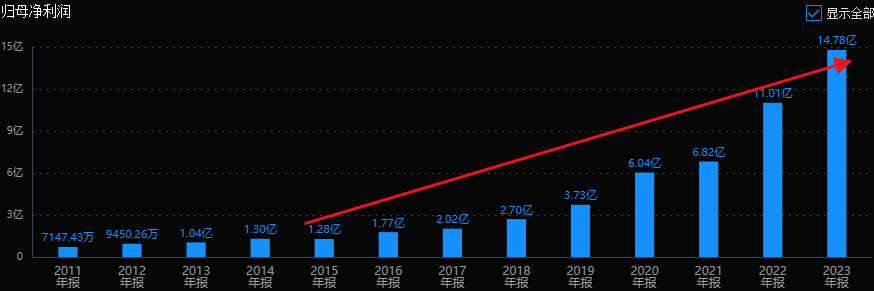

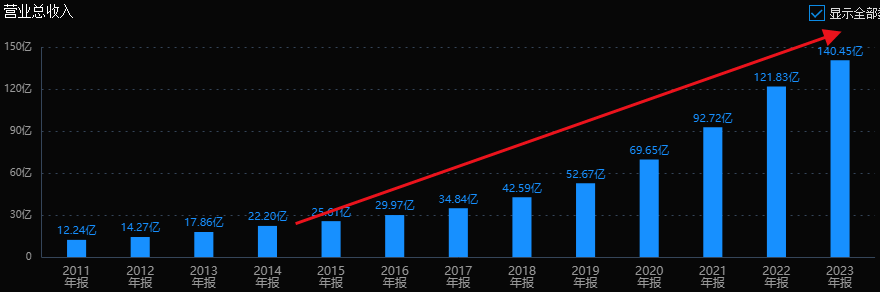

公司2017年初上市。2016年利润只有1.77亿,营收30亿,2023年利润达到14.78亿,营收140亿。上市7年来,利润增长了7.4倍,营收增长了3.7倍,年化复合增长率分别达到35.4%、24.6%。在股价大幅下跌的3年里,业绩不但没有下滑,还出现了加速增长。

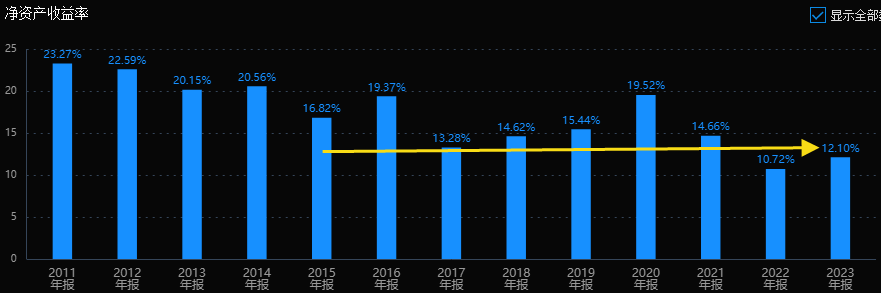

速冻食品行业是个赚辛苦钱的行业,ROE常年低于食品饮料其他细分行业,比如乳业伊利的ROE在 20%以上,饮料的东鹏、调味品的海天、白酒茅台,ROE大部分十几都在30%以上。 公司ROE大部分时间都在13%以上,最近两年还有点下滑。

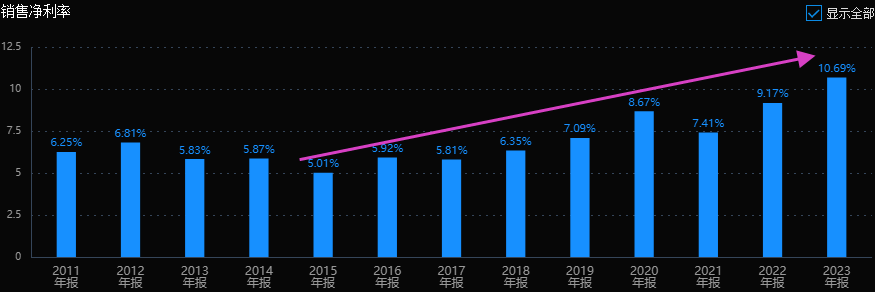

从盈利能力看,公司毛利率不算高,刚上市27%,之后逐步下滑,2023年是23%。毛利率下降的同时,净利率却从5.9%上升到了23年的10.69%。

毛利率偏向产品本身,毛利率下降反应产品价格下降,行业竞争激烈。净利率和公司管理、成本控制能力有关,说明公司运营能力不错,即使面对激烈竞争,通过公司的管理,反而赚到了更多的钱。

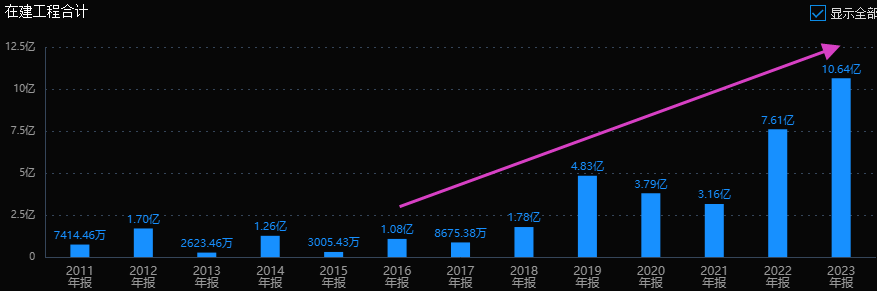

从资产负债表看,公司资产负债率为21%,手握49亿现金,应收和库存整体上也比较稳定。表现比较亮眼的是在建工程,公司在2018~2019年有一个建设高峰,2022~2023又出现了新一轮建设高潮,说明公司目前正处于高速扩张期。

二、安井高成长是如何实现的?

安井食品成立于 2001 年,起步晚,品牌知名度低,为了避开和当时的行业老大三全食品直接竞争,安井另辟蹊径,选择了火锅食材赛道,依靠福建渔业资源丰富的优势,发展速冻鱼糜类产品。在商超渠道被瓜分殆尽的情况下,安井来了一个农村包围城市,以农贸市场为突破口发展经销商。

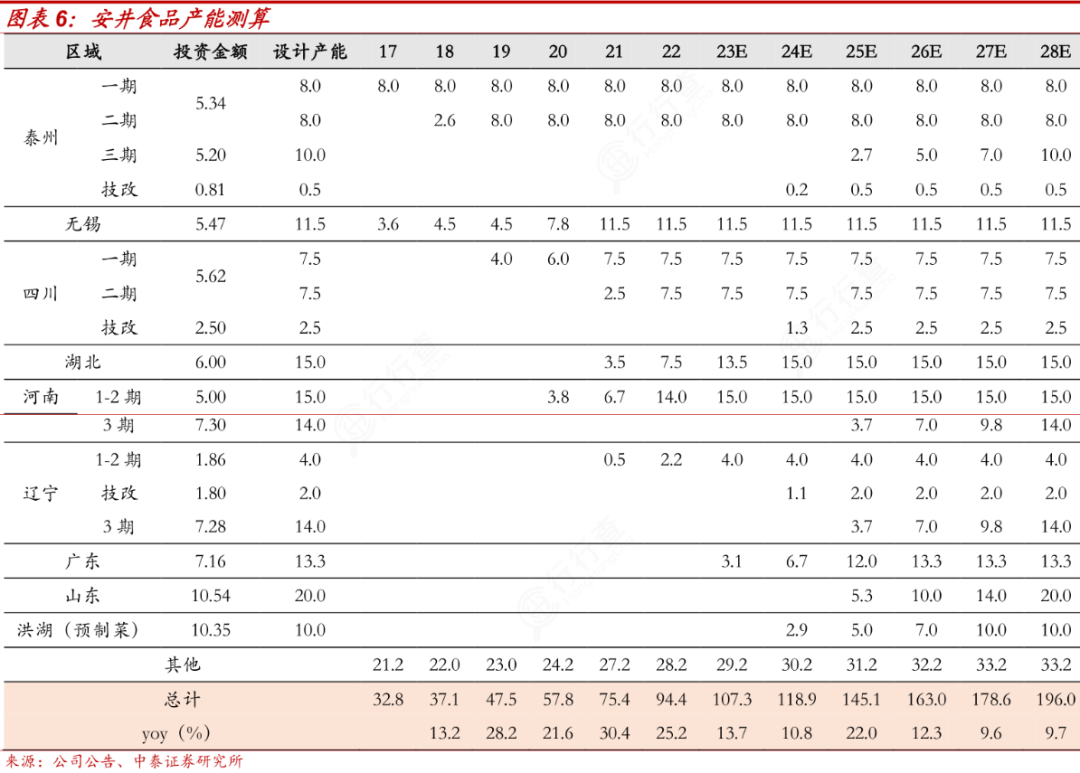

2013年,速冻火锅食材行业周期下行,安井逆势打响价格战,一打就是四年。等到2017年行业回暖,安井看准时机,融资6亿扩产20.5万吨,抢占了更多市场份额。公告显示,2017年安井各工厂合计设计产能约32.8万吨,2023年这一数字达到了108万吨,年均复合增速达到22%。

为了稳定上游原料供应,安井在2018年受让新宏业19%股权,2021年持股扩至90%,2022年又收购新柳伍70%股权。

为了控制成本,公司一直以“销地产”模式布局新工厂,即某区域销售体量达到一定规模后就地布局建厂。从物流费用看,安井单位物流费用仅为同行海欣食品的1/3。

通过控制上下游成本、调整产品结构,扩产发挥规模效应等系列操作,让公司在毛利率下降的同时保持了净利率的持续的提升。

2020年,疫情爆发,“居家消费”带动了速冻食品需求井喷式增长,安井董事长刘鸣鸣走进淘宝直播间,积极转型线上渠道。安井在2020年成功超越三全食品,成为行业“新一哥”。

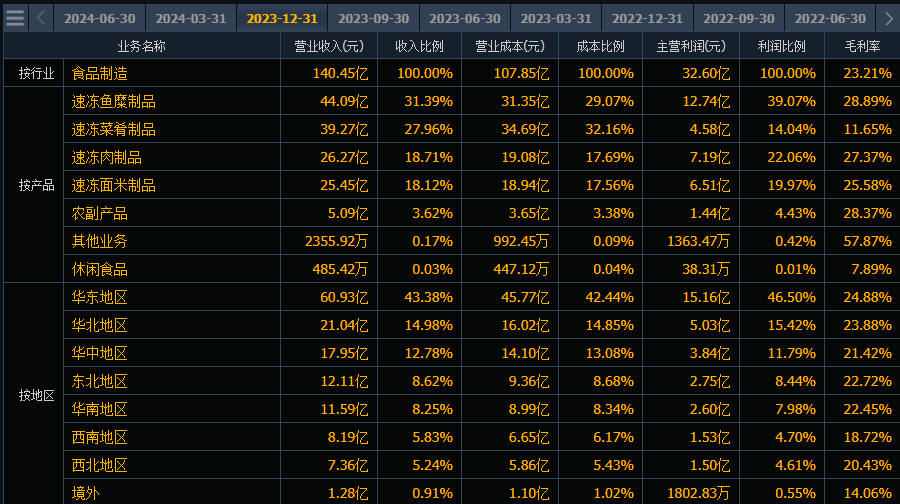

2023年,公司速冻鱼糜制品收入44亿,占比31%;速冻菜肴制品收入39.3亿,占比28%;速冻肉制品收入26.3亿,占比19%;速冻面米制品收入25.5亿,占比18%;农副产品收入5.1亿,占比4%。其中,预制菜业务——菜肴制品2020年只有6.73亿收入,实现了3年4.8倍的超高增长速度。

从行业看,行业短期内受制于经济景气度不佳。长远看,2023年国内速冻食品行业CR5集中度仅为18%,远低于日本和欧美等发达国家,安井依然有不小成长的空间。

为了继续扩大市场份额,安井在2022年发行56.75亿元定增,拿到钱就马不停蹄地投入到了扩张上,包括:广东安井13.3万吨产能、山东安井20万吨产能、河南三期14万吨产能、泰州三期10万吨产能、辽宁三期14万吨产能以及四川、辽宁、泰州工厂的技改项目。另外,安井还在今年初启动了香港上市计划,为拓展海外市场做准备。

短期内大量的资本开支使公司R0E下降,但随着新产能陆续释放,净利润提升,资本开支逐渐减小,公司ROE回升不是什么难事。但市场也担心过度扩张会让公司卷入新一轮的价格战。

三、跌了3年多,安井跌到位了吗?

决定股票价格就是两个要素:一个是利润,一个是估值。

首先,对于普通投资者来说,判断利润很难,判断估值就容易很多。

企业的利润要长期增长才好,但市场的变化因素很多,普通人很难判断出哪些公司未来利润会持续增长。但是企业的估值往往是区间震荡的,我们通过历史估值的波动区间,很容易可以找出估值的上下边界和估值中枢位。

比如,茅台的历史市盈率中枢位是20-25倍,最低是10倍,最高是40倍。在2007年被炒到100倍,2021年炒到70倍,现在又回到20倍左右。如果你清楚地知道,它的历史估值中枢位是20多倍,那么在它估值70倍的时候,你就不会买了。

其次,投资没有100%的正确,就算正确中间也有波动。我们还要考虑问题出现后的风险。

一家正常经营的公司,它的利润不会突然大幅下降。但是如果一家公司的估值虚高了,一旦下跌,幅度可能会非常大。

比如,正常20倍市盈率的公司被市场炒到了80倍市盈率,如果修复到40倍,股价要下跌一半,如果修复到20倍,股价就要下跌75%。

如果股价不变的情况下,估值要修复一半,那利润就得增长一倍。即便每年利润以26%的速度增长,那也需要3年。

但是市盈率从80倍跌到40倍可能只需要一两个月。如果40倍再回到20倍,利润又要涨三年,一个好公司的估值修复就6年。

这几年很多优质的股票跌幅都有80%,而且每年的业绩都还不错,为什么?不就是修复估值吗。

大家记住,估值一定是普通投资者,第一要考虑的因素。要抱着宁放过、莫杀错的心理。就算是好公司,不给我个合理价格,也坚决不买。

安井食品2021年估值已经超过100倍市盈率,这两三年跌这么多也是这个道理,股价被炒的太高了。另外,安井年初的香港上市计划也进一步压制了安井的估值水平。因为港股市场流动性比较差,估值比A股低,上市后就会拉低A股的估值。而且公司账上现金充足,还被质疑“恶意圈钱”,消息公布后,股价出现了一波接近30%的下跌。

目前,公司市值大概是220亿,23年利润14.8亿,估值不到15倍PE,基本是上市以来最低的区间。公司利润历史增速是35%,市场一致预期24年利润在16亿附近,25年达到18亿附近,未来几年增速有所放缓,但还是能保持十几到二十左右的增速。20倍左右市盈率的估值又算是合理的。

四、小结:

公司股价下跌既有估值“泡沫”破裂的原因,也有行业不景气,公司业绩从高增速下降到中低增速的原因。但经过3年的调整和利润的增长,公司估值已经修复,目前处于历史低位。

在胡润发布的2024中国预制菜生产企业百强榜中,安井食品位居榜首。很显然,安井是行业龙头公司,也是一家好公司。行业未来将继续稳定增长,在行业低谷期,公司继续逆势扩张产能,未来大概率能保持公司行业龙头地位,进一步扩大市场占有率,保持业绩的稳定增长。

股价下跌时业绩增长,行业低估期逆势扩张,竞争力也在增强。就这样的一家公司,你认为是不是被错杀了?等市场好转,行业景气度恢复,股价恢复的概率有多少?现在又会不会是一个比较不错的机会?大家不妨都留意,交流交流。

本文作者可以追加内容哦 !