公司主营:

公司属于软件与信息技术服务业,服务于智慧农业行业,主营业务系提供聚焦于种植业的全周期软硬件一体化综合解决方案,主要产品为物联网项目、软件平台及智能硬件设备。

报告期内,公司实现营业收入分别为 33209.56 万元、37516.71 万元、45945.27 万元,复合增长率为17.62%,保持了较快增长。实现净利润分别为 7251.33 万元、9268.31 万元和、11500.88 万元,业务发展呈现良好的成长性。

优点:

1、市场需求大。

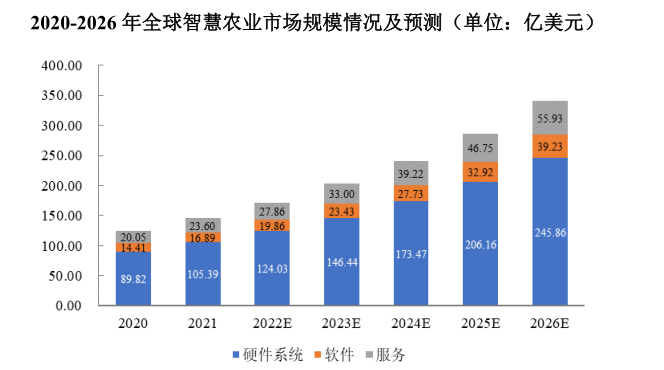

智慧农业已成为世界现代化农业发展趋势,全球各国都在加快智慧农业布局,加深人工智能、大数据、云计算等技术在农业领域的应用。根据 BIS Research 发布的统计与预测数据显示,2021年全球智慧农业的市场规模达到145.88亿美元,其中硬件系统市场规模 105.39 亿美元,软件 16.89 亿美元,服务 23.60 亿美元。预计到 2026 年,全球智慧农业市场规模达到 341.02 亿美元,2021至2026 年年均复合增长率为 18.50%。

根据中商产业研究院数据,得益于社会环境支持和技术的不断提升,我国智慧农业行业快速发展,2022 年我国智慧农业市场规模约为 743 亿元,同比增长 8.5%,预计 2023 年将进一步增长至 826 亿元,市场空间广阔。

2、产品品类丰富。

公司的产品系列丰富、种类齐全,截至目前,公司拥有供应上百种智能硬件设备的能力,涵盖了种植业领域信息采集、检测、控制、监测的各个方面,且覆盖作物从育种到收获的全生命周期。

公司不仅具备自主研发和生产上述智能硬件设备和相应嵌入式软件的能力,还具备开发物联网软件平台和信息化软件平台的能力,与智能硬件设备实现良好互动,为客户提供涵盖业务咨询、方案设计、设备采购、产品研发、系统集成及运营维护的全周期综合解决方案。公司的各产品线和业务模块相互促进、共同发展,形成了较强的综合服务优势。

3、毛利率高。

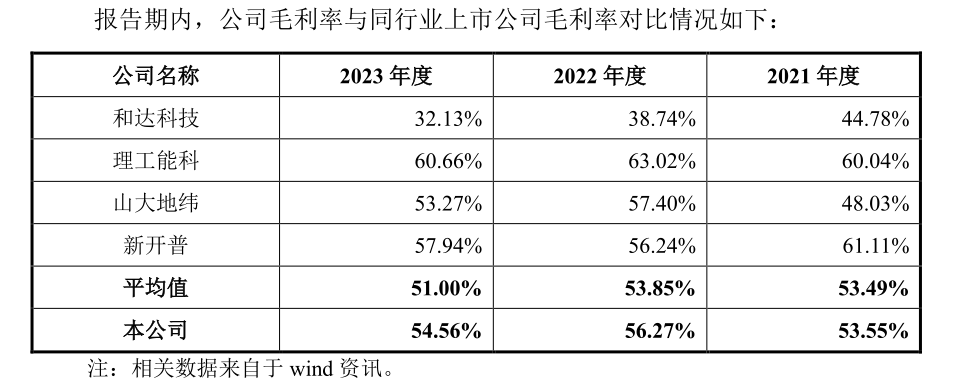

报告期内,公司的主营业务毛利率分别为 53.55%、56.27%和 54.56%,保持在较高的水平,且高于同行业可比上市公司,体现出公司产品和服务具备较强的品牌影响力、市场竞争力以及较高的技术水平。

4、周转率高。

报告期内,公司应收账款及合同资产周转率分别为7.44次/年、7.58次/年、8.08次/年,存货周转率分别为2.8次/年、3.04次/年、4.01次/年,均高于同行业可比上市公司。

缺点:

1、客户波动大。

公司智慧农业产品具有受众广、采购具有一定周期性的特征,客户结构亦存在数量多、采购额波动较大的特点。报告期内,公司向前五名客户的销售额合计分别为5782.89万元、7209.68万元和7295.70万元,占营业收入的比例分别为 17.41%、19.22%和 15.88%,占比低。

报告期各期前五名客户共计包括了 11 家客户,构成变动较大,重复率较低。若公司无法持续开拓新客户,或者主要客户的需求呈波动下降趋势,则将对公司的经营业绩造成不利影响。

2、财政支出下降风险。

公司所属的智慧农业行业长期以来受到国家政策的大力支持,现阶段智慧农业项目投资还主要依赖于政府财政拨款,报告期内公司产品的终端客户约 70%为农业领域政府部门及事业单位。

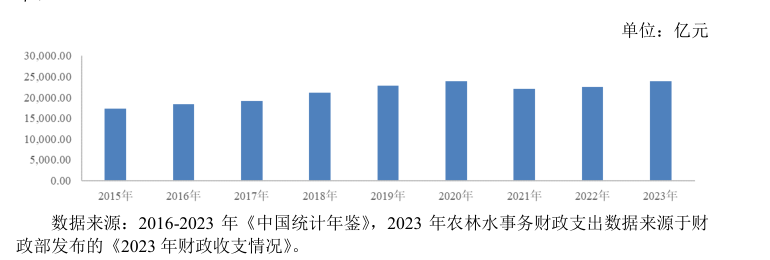

我国 2015-2023 年农林水事务财政支出情况如下:

从上图可见,2020 年以来国家在农林水事务领域财政支出总额有所波动。未来,若宏观经济增速放缓、国家财政政策出现不利调整,可能导致政府在智慧农业领域的财政支出下降,从而影响公司订单量和营业收入的持续增长。

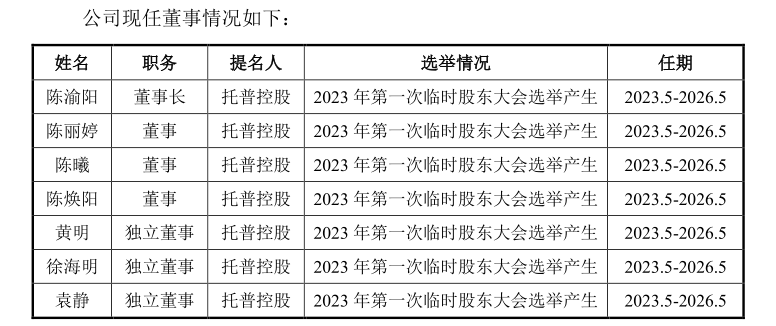

3、家族企业特征明显。

公司股东之间存在大量亲属关联关系,该部分关联股东合计持有公司股份比例高达95.27%。

此外,公司董事会共 7 名成员,除三位独立董事外,其他四位董事均为陈渝阳及其家庭成员或亲属。董事陈丽婷系陈渝阳之妻子,董事陈曦系陈丽婷之胞弟,董事陈焕阳系陈渝阳之堂兄。

4、税收优惠占比大。

报告期内,公司所得税优惠金额占当期利润总额的比例分别为8.01%、6.92%、7.34%,增值税优惠金额占当期利润总额的比例分别为3.99%、3.31%,4.62%,占比较大。

总结:

该公司市场需求大,产品品类丰富,毛利率高,周转率高。但客户波动大,财政支出下降风险,家族企业特征明显,税收优惠占比大。

笔者认为是否具备投资价值:是

笔者是否加入自选股关注:否

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】@东方财富创作小助手 #基本面分析#$托普云农(SZ301556)$

本文作者可以追加内容哦 !