对于激光雷达的取舍,业内争论不断。

尤其是纯视觉感知能力的持续提升,以及受制于系统成本的压力,一些车企在中低价位车型尝试取消激光雷达;然而,面对更为复杂的场景以及安全冗余考量,激光雷达的必要性又似乎占据上风。

本周,华为智能汽车解决方案BU董事长余承东表示,“我们坚持用激光雷达,是因为激光雷达的安全性。”因为,摄像头在物理性能层面依然有天生的缺陷,而从系统冗余的角度来看,也需要激光雷达来兜底下限。

此外,作为国内市场乘用车搭载激光雷达规模靠前的车企,理想汽车相关负责人也明确表示,“极端条件下,对于类似AEB、AES这样的兜底功能,激光雷达依然是起到了关键的作用。”

同时,一些汽车行业工程师认为,摄像头在深度感知能力方面,依然无法达到激光雷达的水准。同时,摄像头的有效感知距离也存在极限;这意味着,纯粹依靠视觉感知,对于智驾功能提升速度上限有很大的影响。

还有一些业内人士甚至直言,“激光雷达的好处是,你可以把从它身上学到的能力,应用到没有激光雷达的车上。”比如,一些车企在工程测试车上搭载用来训练视觉神经网络和测试算法。

当然,从目前基础法规层面来看,现有的ADAS测试标准要求的速度有效区间,对于纯视觉感知来说,并不是太大的问题。即便,再增加可以覆盖前方300米范围的4D成像毫米波雷达,成本也远低于激光雷达。

实际上,客观来看,一些汽车制造商对激光雷达的“热情”,源于可能带来的后续智驾系统升级的潜力;而另一些汽车制造商则更关注安全冗余,毕竟任何一起事故都可能对品牌销量产生巨大的影响,尤其是车主对于智驾系统的“滥用”(或者不合规使用)依然是普遍情况。

在高工智能汽车研究院看来,部分激进者的激光雷达“鸡肋论”,在一定程度上还要受制于终端市场的微妙需求。“事实上,只要还有头部车企坚定采用激光雷达,从营销角度来看,依然具备一定的卖点效应。”

而从行业来看,今年市场也出现了分化迹象。一方面,仍未进入规模化交付的厂商,在持续裁员收缩。比如,Luminar、Innoviz,其中,Luminar本月又对外宣布新一轮内部重组计划,其中包括裁员人数的继续增加。

截止2024年9月20日,Luminar对外披露的数据显示,自2024年初以来,公司全职员工已经累计减少约30%。今年第二季度该公司营收环比下降22%,同时仍维持巨额亏损和现金消耗。

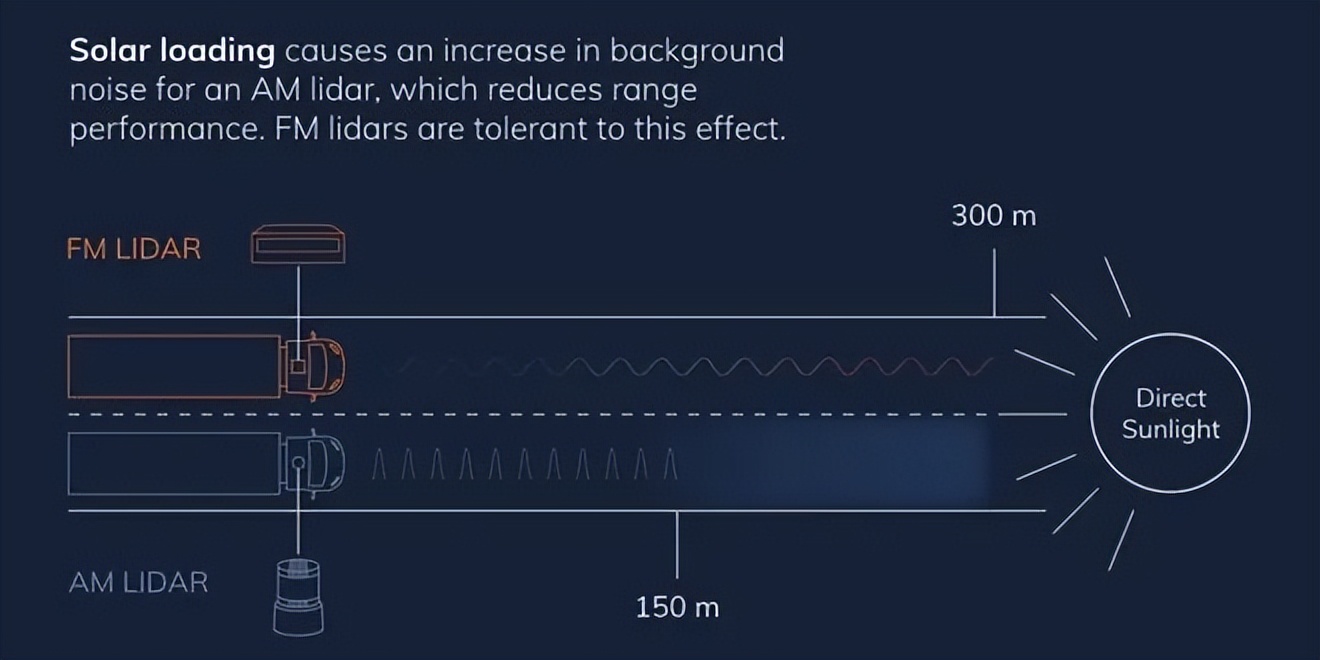

此外,Mobileye也在本月初宣布,决定终止下一代调频连续波(FMCW)激光雷达的内部开发,原因之一是目前市场在售激光雷达的成本持续降低,短期内新技术方案的性价比显然还无法满足车企的要求。

但,还有一些车企仍在下注。

今年4月,全球第四大汽车制造商—Stellantis宣布投资固态激光雷达初创公司SteerLight,后者专注于硅光子技术(光子集成电路)的FMCW激光雷达方案,预期比现有激光雷达实现更高的分辨率和精度,以及更低的量产成本。有意思的是,这套技术方案正是此前Mobileye与英特尔合作研发的同类产品。

紧接着,几个月后,本田也宣布投资另一家同类型技术路线的激光雷达公司—SiLC Technologies;不过,到目前为止,两家公司都没有拿出真正满足前装量产上车要求的成熟方案。

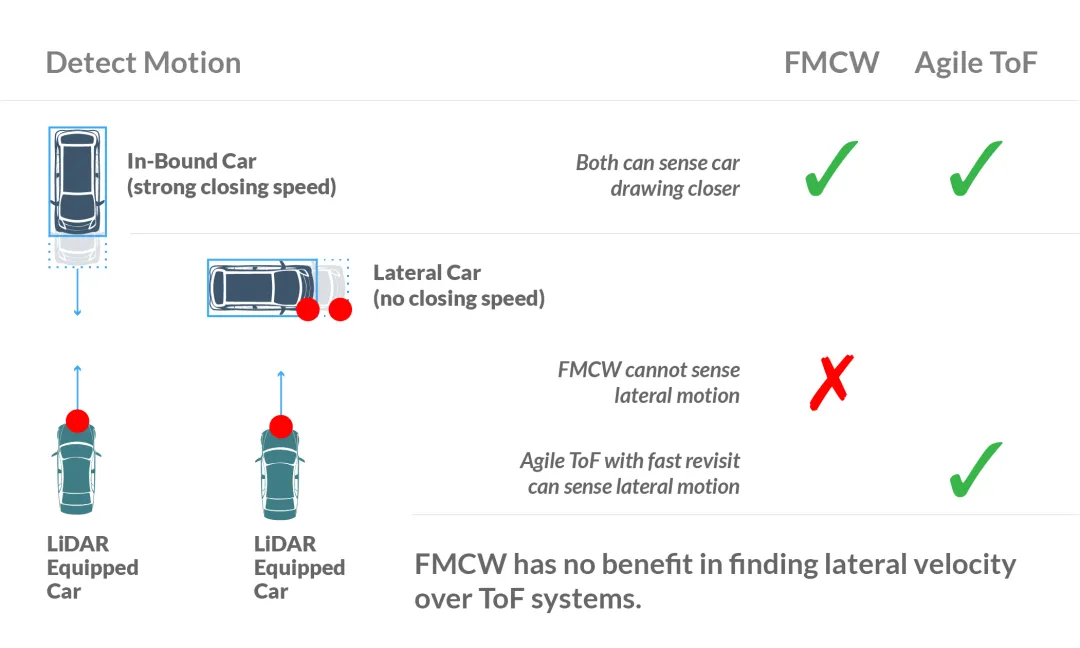

此外,到目前为止,对于ToF和FMCW的优劣势,业内还存在一定的争议点。当然,不少企业也在继续研发FMCW,但短期内仍是未知数。

而正在陆续上市搭载激光雷达车型的比亚迪,也在尝试自研降本。在今年的「寻找爱“迪”生—比亚迪2025届博士校园招聘」计划中,激光雷达成像光学系统设计也是其中的热招岗位之一。

眼下,中国乘用车市场,激光雷达正持续受益高阶智驾爆发。

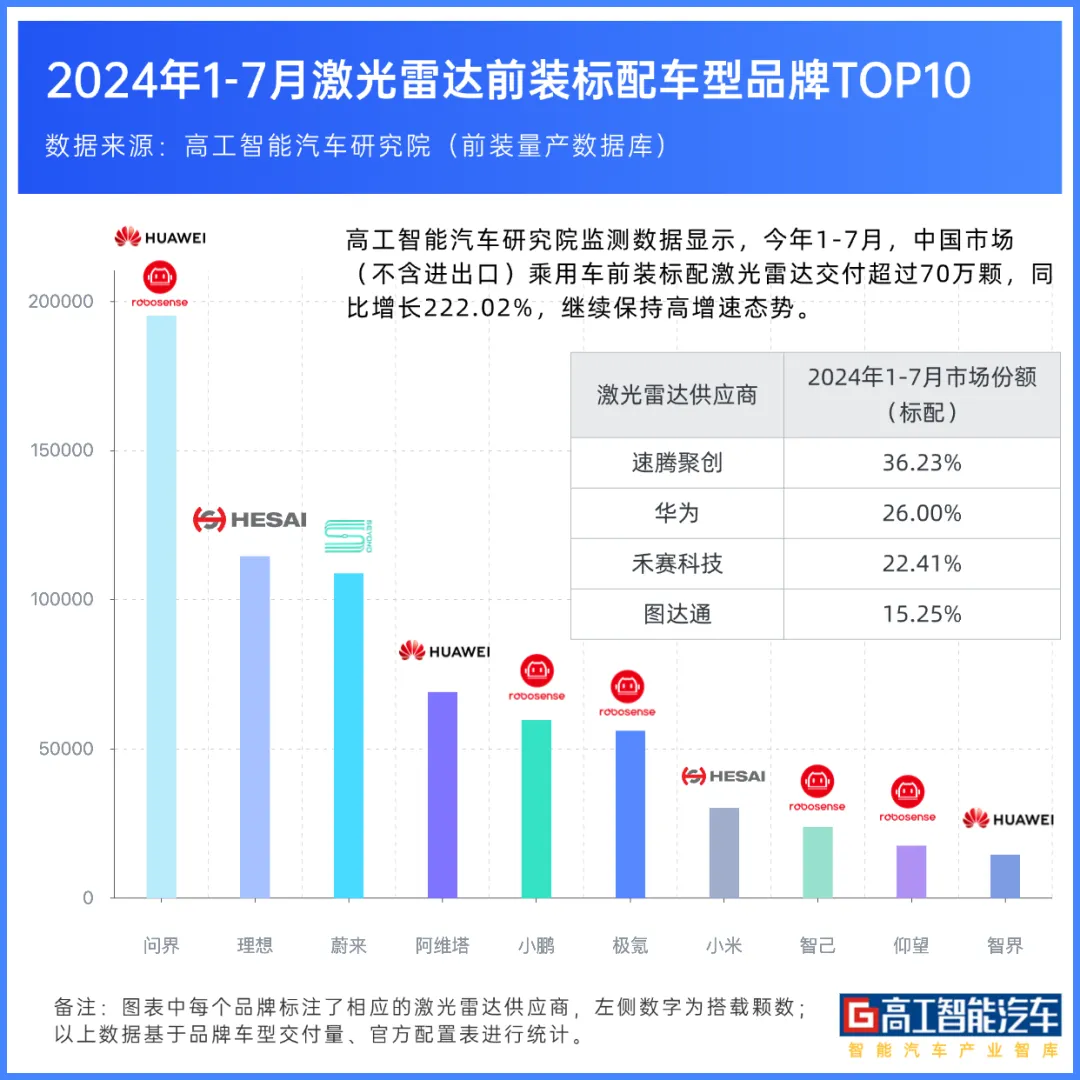

根据高工智能汽车研究院监测数据显示,今年1-7月,中国市场(不含进出口)乘用车前装标配激光雷达交付超过70万颗,同比增长222.02%,继续保持高增速态势。其中,速腾聚创、华为、禾赛、图达通合计占有超90%份额;激光雷达标配车型价位也已经下探至20万元以下。

此外,同期中国乘用车市场激光雷达搭载率(整车统计口径)已经突破5%,达到5.42%;其中,30万元以上价位市场,激光雷达的标配搭载率更是突破15%,达到16.9%。

同时,另一组数据显示,截止今年7月底,已上市销售配置(含选装)激光雷达车型数量,相比去年增长50%;和之前新势力是主角不同,今年开始,包括比亚迪、广汽、长城、吉利、长安等传统车企正在加速激光雷达上车进程。

比如,今年首次量产交付城区NOA的长城汽车,首款搭载最新一代智能驾驶系统Coffee Pilot Ultra的蓝山智驾版以及后续多款新车也都将搭载激光雷达配置。长安汽车也将在今年首次上市交付搭载激光雷达车型。

此外,比亚迪今年已经开始密集上市多款改款车型,并增加激光雷达配置;广汽埃安今年已经连续发布两款搭载激光雷达车型,包括埃安霸王龙以及AION RT,并且标配售价均为20万元以下。

而在中国自主品牌强势挤压之下,传统合资品牌也在尝试跟进。

比如,原本被Luminar、Innoviz等海外激光雷达厂商寄予厚望的外资车企,去年开始也在陆续被中国同行拿走定点项目。目前,包括丰田、通用、福特、奥迪等车企的中国市场车型已经相继定点中国供应商,最快将陆续从2025年上市销售搭载激光雷达车型。

按照最新预测模型,高工智能汽车研究院预计,2024年中国乘用车市场全年激光雷达前装搭载量在120-150万台规模;其中,头部激光雷达公司的年交付量预计在50-70万台左右。同时,规模化也在驱动激光雷达价格的快速下跌,平均降幅在30-50%左右。

而如何实现更大规模的中低价位车型接纳甚至是标配激光雷达,已经成为下一波市场红利启动的关键。

比如,速腾聚创在今年初发布的全新一代中长距激光雷达MX,也将于明年上半年开始陆续交付客户;这款被定义为「极致性价比」的产品,目标是15-20万元中国市场主流车型。

免责声明:图文源自互联网或AI,仅为分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

$理想汽车-W(HK|02015)$$赛力斯(SH601127)$#智驾行业要火了,巨头纷纷入局##激光雷达潜力几何?##“激光雷达第一股”速腾聚创上市!#

本文作者可以追加内容哦 !