离合器摩擦片,一个小小的汽车零部件,但却催生了两位北交所IPO冲刺选手。

一位是$科马材料(SZ874308)$,主攻干式摩擦片,主要适用于手动挡变速箱,应用场景极为有限。(详见《科马材料:募投死磕手动挡燃油车赛道,这合理吗?》)

另一位是指北号今天要说的$林泰新材(SZ873682)$。公司主攻湿式摩擦片,主要适用于自动挡变速箱,应用场景明显更为广阔,不仅可以应用于主流自动挡燃油车,还可应用于混动电车。

按照招股书的说法,林泰新材还是国内唯一实现了湿式纸基摩擦片批量出货的企业,进口替代市场空间广阔。

不过,林泰新材发明专利稀少、自主研发能力薄弱,而且疑似与“老赖”企业渊源颇深,这些或许将成为冲刺北交所的阻碍。

项目介绍:

公司简称:林泰新材

公司全称:江苏林泰新材科技股份有限公司

成立时间:2015年6月19日

控股股东:公司控股股东为刘健,直接持股25.21%,控制了34.93%的表决权;实际控制人为刘健、宋苹苹夫妇,合计控制了35.00%的表决权。

主营业务:公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

行业地位:公司系国家高新技术企业、江苏省专精特新企业,设有江苏省工程技术研究中心、2021年获得江苏省科学技术奖和中国复合材料学会科学技术奖。

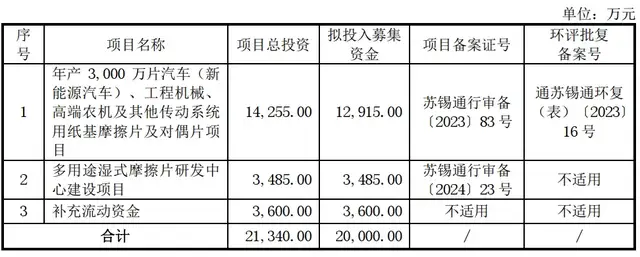

募资投向:

自相矛盾的招股书数据

“国内企业(不含国外企业在国内的公司)中为乘用车批量配套提供湿式纸基摩擦片的企业目前仅有林泰新材。”在招股书中,林泰新材这样评价自己的行业地位。

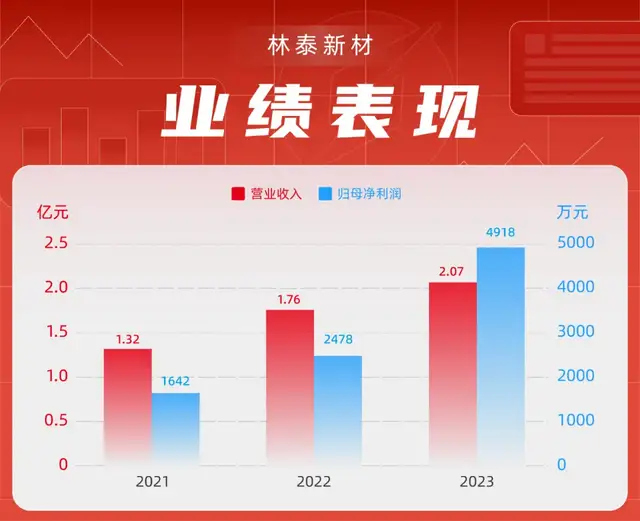

纵使公司营收刚过2亿,但林泰新材却“展望”出了百亿级别的国内市场规模:“在我国乘用车、商用车、工程机械和农机领域,自动变速器摩擦片2023年度的市场需求金额约74.69亿元,预计至2030年将提升至107.43亿元,预计至2035年将达到134.65亿元,具有较大的市场空间。”

不过,这一“展望”或许存在较大程度的夸张成分。

以2023年市场需求74.69亿元为例。

招股书显示,虽然是国内唯一,但林泰新材的国内市占率并不大,仅有4%。2023年,在公司2.07亿营收中,仅有9233.24万元来自湿式纸基摩擦片产品。

按此粗略计算,2023年的国内市场体量才不过23.08亿元,连“展望”(74.69亿元)的三分之一都不到,其中水分不言而喻。

北交所明显没被这一“展望”所迷惑,在一询中要求“列表分别说明乘用车领域(新能源、混动、传统燃油)及售后市场的竞争格局、市场份额占比、市场空间等情况,结合乘用车(新能源、混动、传统燃油)对摩擦片的需求数量差异和销售数量变动趋势,说明发行人乘用车领域产品销售的整体规划,当前汽车行业转型趋势对公司持续稳定经营的影响,上述领域的市场空间是否充足。”

夸张的不仅是“展望”,在招股书中,林泰新材还“预判”了纯电动汽车传动技术的发展趋势,认为需要湿式纸基摩擦片的两挡减速器将会普及。

事实上,两挡减速器问世已有十余年,其在纯电市场上的应用只有寥寥数款,且多为高档跑车。很明显,湿式纸基摩擦片在纯电车领域的市场空间还有较大的不确定性。

在竞争方面,招股书引用数据显示:日本达耐时、博格华纳和恩斯克华纳、林泰新材、日本富士离合器、日本爱信和德国舍弗勒的市场份额分别为48%、42%、4%、3%、2%和1%。

实际上,合计市占率达九成的两家头部企业,即日本达耐时、NSK早在华设厂多年,众多产品早已国产,并深度嵌入了我国汽车产业链。

也就是说,林泰新材的“进口替代”,更多是要抢占外资在华企业的市场份额,而非填补国内产业链的空缺。

在此情况下,面对主要竞争对手,林泰新材并无显著的本土生产与物流优势,在技术积累、综合解决能力、产品认证等方面,又存在显著差距。

后续,林泰新材能否依靠这广义上的“进口替代”持续推高市场份额,也存较大的不确定性。

总之,林泰新材虽在产品上具备一定独特性,但其招股书对市场空间的预测并不合理,对进口替代的论证略显偏颇。

自研能力相对薄弱

作为一家省级“专精特新”企业,林泰新材的自主研发能力颇有些“”。

招股书显示,公司拥有的专利总数有56项之多,但发明专利只有3项,而且只有1项为原始取得。

就连主攻干式磨擦片、相对“落伍”的科马材料,都有10项发明专利,还皆为原始取得。

细看林泰新材的3项发明专利,继承的2项皆与两挡减速器有关,其应用前景并不确定;而原始取得的1项为“对偶片及其制造方法”,与主营的湿式摩擦片无关!

换而言之,林泰新材最核心、最主要的湿式纸基摩擦片业务,其技术积累不过是建立在一众新型实用专利之上,创新性和独特性有所欠缺。

有趣的是,林泰新材应用于AT变速器、无极变速器、双离合变速器乃至混动变速器的相关技术,并不在专利列表之中,而是以“进行中”的状况列在了招股书“主要在研项目情况”表格里。

由此可知,在上述项目研发完成之前,林泰新材的核心产品在其主要应用场景都存在技术支撑欠缺的情况。

值得注意的是,林泰新材目前几乎没有与创新性纤维材料相关的任何专利,在研的仅有一个“节能与新能源汽车湿式摩擦材料的研究”项目,而且是“委外”研发的。

实际上,作为核心原材料之一,林泰新材的滤纸供应,严重依赖于上海安积大祷滤品有限公司(简称“安积大祷”)。而该企业的技术、资本皆源自日本的外商合资企业。

2023年,林泰新材的滤纸总采购金额为997.06万元,与其向安积大祷的采购金额完全一致。

也就是说,在委外在研项目拿出实质性成果之前,林泰新材的关键材料或将长期依赖于单一外资供应商。

这对于反复宣称自身“进口替代”作用的林泰新材而言,未尝不是一种讽刺。

更为吊诡的是,北交所一询指出,林泰新材还存在“报告期内发行人存在专利权被质押的情况”。

但财报显示,林泰新材2023年末负债率低至31.21%,流动、速动比率分别为2.05、1.44。

也就是说,公司的债务风险并不高,流动性充沛。这种情况下,林泰新材为何还要质押自身专利呢?

个中原因,有待解释。

与“老赖”本航集团的隐晦渊源

实际上,在历史沿革中,林泰新材还有一个讳言的谜团——与失信企业“本航集团”的渊源。

林泰新材实控人刘健,出生于1979年,东南大学在读博士、国家科技专家库专家,2002年—2007年在上海达耐时任职。从公司名称即可得知,其为湿式摩擦片龙头日本达耐时的下属企业。

2007年7月,刘健前往本航集团出任“经理”职位;2010年—2015年,出任浙江林泰克斯汽车部件有限公司(简称“浙江林泰”)总经理。

浙江林泰,是由本航集团与其实控人王仙根出资设立的企业。直至2014年11月,才将该公司的股权转让至刘健、宋苹苹夫妇手中。

7个月后,2015年6月,刘健、宋苹苹夫妇设立无锡林泰克斯汽车部件有限公司(简称“无锡林泰”),也就是林泰新材的前身。

招股书显示,林泰新材多位核心管理人员亦曾在浙江林泰担任骨干,包括公司董事兼销售部总监范今华、监事会主席袁国华。

而且,林泰新材目前的整个监事会,即袁国华加上监事张玉、职工代表监事孙宁等三人,皆系出浙江林泰,且此前皆无会计相关履历。

浙江林泰与公司前身无锡林泰,名称相似、业务相同、核心人员存在重合,两家公司是否存在实质上的传承关系?公司现在的商标与技术有多少来自浙江林泰?

招股书并未给出说法。

值得注意的是,这家创立浙江林泰、刘健曾经一度任职的本航集团,是最高人民法院公示的失信公司,典型“老赖”企业。该公司现有13条失信被执行人记录,最早可追溯至2015年9月。

巧合的是,就在2015年6月,刘健、宋苹苹夫妇设立了无锡林泰。这是否与本航集团败诉失信有关呢?

当然,还有着最可怕的一种可能,北交所在问询函中点出:

“发行人前十大股东中多名股东之间存在关联关系,如无锡毓立、君舜协立的执行事务合伙人为苏州协立投资管理有限公司,其实际控制人担任君实协立的执行董事和法定代表人。邦盛赢新、邦盛聚源的执行事务合伙人最终股东均为郜翀、凌明圣及郭小鹏,两者构成一致行动关系。”

实际上,实控人刘健在林泰新材的持股比例并不高,前十大股东有着众多持股关系复杂的投资机构,而且其中存在着若隐若现的关联关系。

这一堆投资机构背后的“正主”究竟是谁?林泰新材的真正实控方是否另有其人?公司有没有可能是本航集团违约失信后“秽土转生”的后继企业?

期待林泰新材的后续披露。

本文作者可以追加内容哦 !