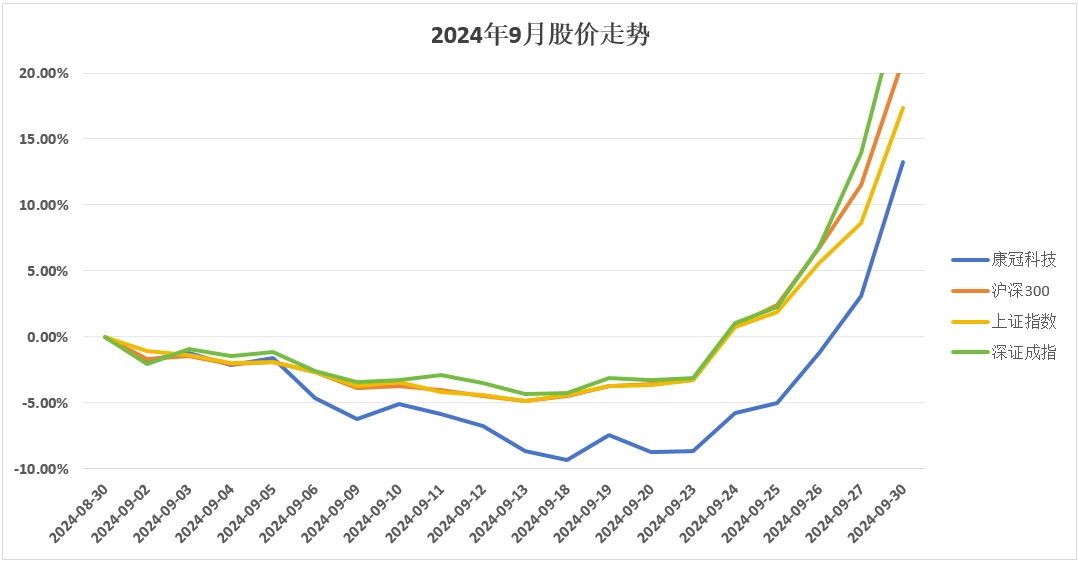

中信证券-姜娅:《营收延续高增,Q2毛利环比改善》

1H24业务回顾:创新类显示产品&智能电视高增。1)智能交互显示产品: 营收18.2亿元/同比+7.1%(出货量同比+21.2%),毛利率23.1%/同比-2.8pcts。其中智能交互业务平板中:公司智能交互平板在生产制造型供应商中的出货量全球排名第一;自有品牌皓丽在国内商用交互平板市场的出货量排名第二。2)创新类显示产品:营收6.5亿元/同比+94.1%(出货量同比+198.9%),延续高增趋势;毛利率15.5%/同比-0.3pct。3)智能电视:营收38.1亿元/同比+52.7%(出货量同比+52.1%),毛利率9.8%/同比-5.9pcts。4)设计加工业务:营收0.8 亿元/同比-68.3%。5)部件销售业务:营收2.5亿元/同比+29.5%。

未来展望:面板价格趋稳,期待盈利改善。 根据Wind数据,过去几个月以来,面板价格逐步趋稳,8月65寸/55寸液晶显示面板分别175/129美元/片,环比分别-3.3%/-4.4%。我们判断公司盈利能力有望在原材料价格逐步趋于稳定、销量高增带动规模效应逐步体现背景下,实现改善。

风险因素: 全球经济恢复不及预期风险;国际贸易摩擦风险;主要原材料价格波动风险;下游客户所处行业市场波动风险;外币汇率波动风险。

盈利预测、估值与评级: 公司公布1H24业绩公告,营收/归母净利润同比分别+32.8%/-24.9%。考虑到公司1H24利润下滑因素,同时考虑行业竞争加剧,公司未来销售费用投放以及产品单价或有所波动,下调公司2024~2026年EPS至1.53/1.76/1.98元(原预测为2.11/2.44/2.75元)。参考行业可比公司现价对应2025年估值水平(视源股份13xPE,鸿合科技8xPE,均为wind一致预期),考虑到公司行业龙头地位,给予公司2025年13xPE,对应目标价23元,维持“增持”评级。

华西证券-陈玉卢《收入表现亮眼,成本波动压制盈利表现》

根据公告:

收入端,分业务看:

开源证券-初敏:《下游高景气出货量快增,成本转嫁滞后利润短期承压》

2024H1公司实现营收66亿元/yoy+32.76%,归母净利4.1亿元/yoy-24.89%,扣非归母净利3.1亿元/yoy-41.2%,非经损益9630万元,其中政府补助5256万元。2024Q2公司实现营收37.7亿元/yoy+34.3%,归母净利2.2亿元/yoy-23.3%。2024H1经营现金流净额-10亿元,系公司在手订单较多,储备充足原材料应对旺季。考虑到2024H1原材料价格大幅上行,公司提价转嫁成本具有滞后性,预计面板价格对公司利润影响仍将持续,我们下调盈利预测,预计2024-2026年归母净利10.5/13.2/15.5(前值14.8/17.1/19.3)亿元,yoy-18.3%/+25.9%/+17.5%,对应EPS为1.53/1.92/2.26元,当前股价对应PE12.9/10.2/8.7倍,海外需求持续恢复+产品结构优化+成本压力逐季改善长期逻辑不变,维持“买入”评级。

分业务:2024H1智能交互显示/创新类显示/智能电视实现收入18.2/6.5/38.1亿元,yoy+7.1%/+94.1%/+52.7%,占比27.5%/9.8%/57.7%,出货量yoy+21.22%/+198.92%/+52.17%,毛利率23.11%/15.54%/9.75%,yoy-2.75pct/-0.28pct/-5.93pct。交互显示业务海外需求恢复,智能电视受益于北美新客户开拓,量增明显,预计H2新兴市场出货步入旺季。H1液晶面板价格处于上行周期,成本上涨致毛利率下滑。分区域:2024H1境外/境内收入55.3/10.7亿元,yoy+33.7%/+28.3%,毛利率14.2%/12.48%,yoy-5.2pct/-2.73pct。

2024H1公司毛利率/净利率13.9%/6.2%,yoy-4.78pct/-4.8pct。2024Q2公司毛利率/净利率14.9%/5.9%,yoy-3.5pct/-4.48pct,环比+2.3pct/-0.57pct,毛利率环比改善。费用端:2024H1公司销售/管理/研发/财务费用率3%/2.4%/4.4%/-0.5%,yoy+0.55pct/-0.55pct/-1.13pct/+1.08pct。公司加大费用投放助力创新显示和自有品牌建设。据洛图科技数据,2024H1KTC电竞显示器在中国电竞显示器线上零售市场中的销量排名第三,销售额排名第四。黑神话·悟空的破圈传播催化游戏赛道升温,利好电竞显示器销售。2024年7月/8月液晶面板价格略有回落,期待成本企稳和产品结构优化进一步修复盈利能力。

长江证券-杨洋:《出海助力份额提升,成本传导有望改善利润率》

事件描述

康冠科技公布2024年中报,报告期内公司实现营业收入66.0亿元,同比增长32.76%;归母净利润4.09亿元,同比下降24.89%。扣非归母净利润3.13亿元,同比下降41.18%。经营性现金流量净额-9.95亿元,同比下降342.10%。非经常性损益主要为政府补助0.53亿元。

上半年公司营业收入大幅增长,其中智能电视业务实现营业收入38.09亿元,同比增长52.66%,出货量同比增长52.17%。根据DISCIEN预测数据,2024年上半年全球电视市场品牌整机出货量同比增长约1%,全年预计增长2%,处于缓慢回升,大尺寸化和新型显示产品仍在深化。公司取得显著超越行业的增速,上半年全球TV代工厂出货量排名第四。主要原因在于公司把握了“一带一路”国家、新兴市场智能电视渗透率提升的大趋势,成长性超越了发达地区成熟市场供应商。公司面向发展中国家等新兴市场形成了“三模、四擎、一极”的“KDM”服务模式,与亚太、拉美、非洲等地区的当地龙头品牌客户建立了长期合作关系。盈利水平方面,智能电视业务上半年毛利率9.75%,与去年全年平均相比下降5.66pct,主要系上游面板价格上涨,向下游成本传导存在时间差。

上半年公司智能交互显示产品实现营业收入18.17亿元,同比下降10.45%。公司出货量同比上升21.22%,根据DISCIEN统计,上半年公司在智能交互平板在生产制造型供应商中的出货量全球排名第一。根据RUNTO数据统计,2024年上半年,公司自有品牌皓丽在国内商用交互平板市场的出货量排名第二。盈利能力上,智能交互显示业务上半年毛利率23.11%,与去年全年平均相比下降2.81pct,同样受到面板价格上涨影响,但由于定制化程度高,客户更容易接受成本传导。

创新业务方面,公司上半年收入6.45亿元,出货量同比增长198.92%,主要原因系创新类显示产品能够满足用户对多样化显示产品的迫切需求,通过集成AI、VR、AR等前沿技术,增强了产品力,为用户提供了更加舒适和便利的使用体验。公司创新类显示产品移动智慧屏为行业国内第一家推出,“KTC”品牌电竞显示器也在通过高性价比市场渗透策略不断获取市场份额;根据RUNTO数据统计,2024年上半年,公司KTC品牌电竞显示器在中国电竞显示器线上零售市场中的销量排名第三,销售额排名第四。

我们认为公司客户结构为一带一路市场为主,受益于出海需求景气。短期面板成本带来利润率压力也将在后续得到缓解。预计公司2024-2026年EPS为1.40、1.90和2.60,对应PE分别为13.39、9.82和7.18。

风险提示

1、TV需求复苏不及预期;

2、淡季价格下行超出预期范围。

招商证券-史晋星:《智能电视&创新业务高增,期待H2盈利改善》

中邮证券-杨维维:《收入增长强劲,利润短期承压》

公司发布2024年中报:

分产品看,2024H1公司智能交互显示产品、创新类显示产品、智能电视、设计加工业务、部品销售业务分别实现收入18.17、6.45、38.09、0.81、2.49亿元,同比分别+7.08%、+94.13%、+52.66%、-68.32%+29.47%,其中,受益于电竞显示器份额增长以及行业需求复苏,智能交互显示业务稳步增长;创新类显示产品延续高增态势,主要为公司加大对自有品牌的投入以及持续提升产品力;智能电视业务表现靓丽,稳固公司基本盘。

分地区看,2024H1公司外销、内销收入分别为55.31、10.70亿元,同比分别+33.66%、+28.29%,内外销均表现双位数增长。

2024H1公司整体毛利率、净利率分别为13.92%、6.17%,同比分别-4.78pct、-4.79pct,受主要原材料面板价格上涨,而价格向下传导存滞后性影响,盈利能力有所承压。另外,公司持续加大对自有品牌营销投入,2024H1公司销售费用达1.98亿元,同比+62.30%,销售费用率为3.00%,同比+0.55pct。

我们看好公司在全球智能显示领域领先地位以及代工+自有品牌双轮驱动,预计公司2024-2026年归母净利润分别为10.00/12.60/1551亿元,同比分别-22.03%/+26.01%/+23.11%,对应PE分别为13/11/9倍,维持“买入”评级。

宏观经济环境风险、汇率波动风险、原材料价格波动、下游需求增长不及预期风险。

9月27日,第十三届五洲工业发展论坛在深圳开幕。论坛上,深圳工业总会、中国信通院广东工业互联网创新中心、龙睿国际品牌咨询联合发布了《中国出海品牌百强榜》首届榜单。深圳市康冠科技股份有限公司(简称:康冠科技)入围《中国出海品牌百强榜》新锐品牌榜。

康冠科技凭借先进的研发技术、优质的产品质量和完善的服务体系,赢得了众多海外客户的信赖与好评。此次入围《2024中国出海品牌百强榜》新锐品牌榜,是康冠科技在国际市场上品牌影响力与竞争力不断提升的重要体现。

屏”实力出彩丨KTC惊艳亮相2024东京电玩展

FPD悬浮OLED电视荣获第五届金芦苇工业设计奖“优秀产品设计奖”

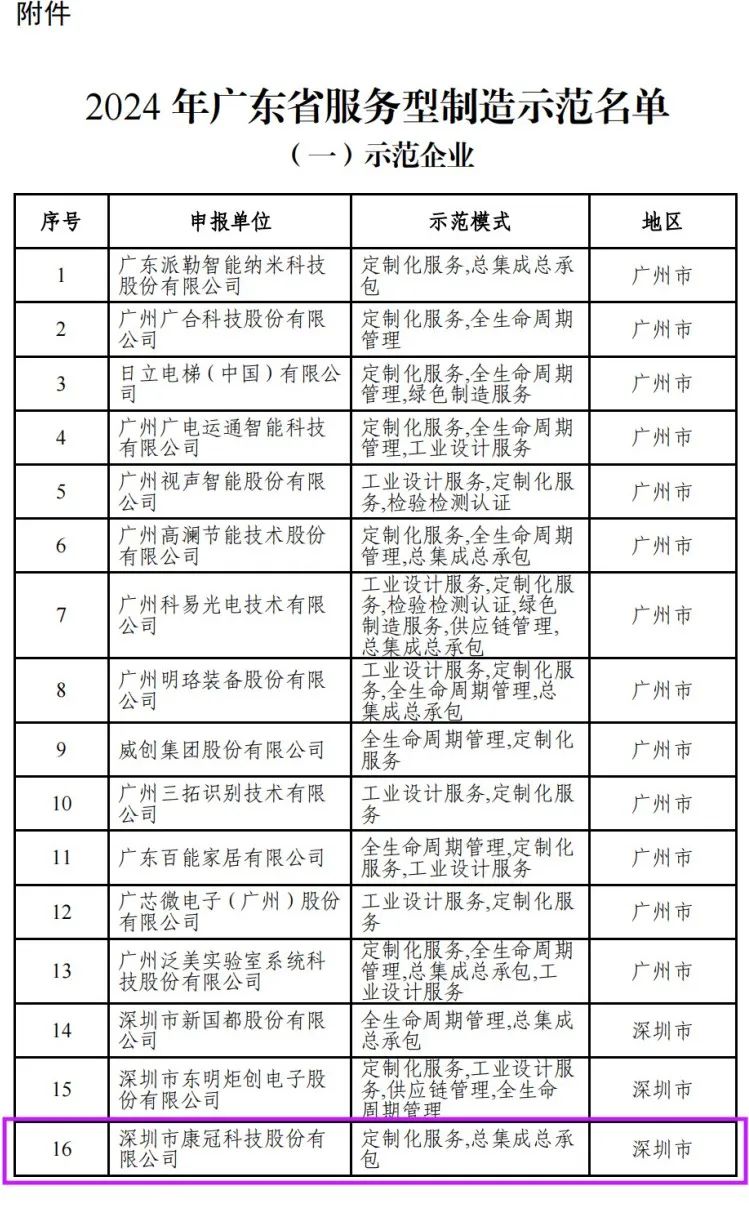

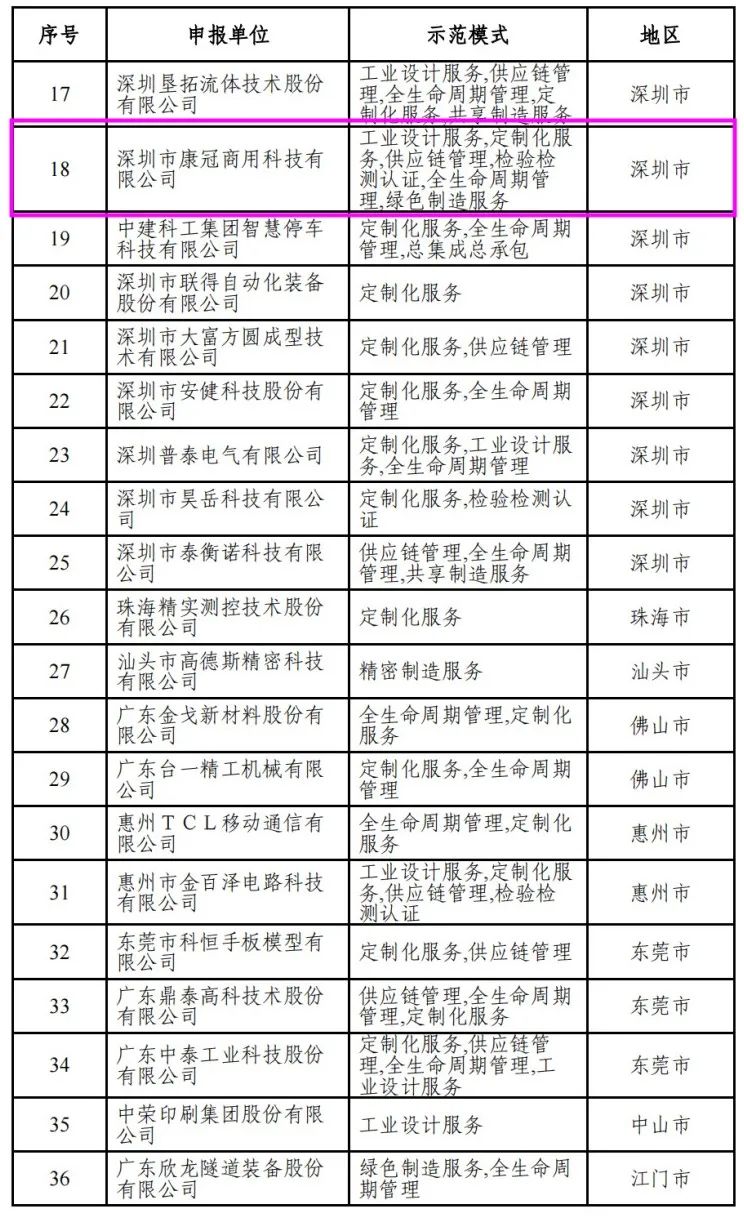

省级荣誉丨康冠科技、康冠商用上榜2024年广东省服务型制造示范名单

服务型制造是制造与服务融合发展的新型制造模式和产业形态,是先进制造业和现代服务业深度融合的重要方向。从2016年开始,工信部开展服务型制造示范遴选工作。近年来,广东推动全省服务型制造模式深入应用、整体水平显著提高,服务提升制造业创新能力和竞争力的作用显著增强,在全省组织开展服务型制造示范行动,服务型制造成为制造强省建设的有力支撑。

康冠科技荣获2023年十大彩电出口企业