不管是华为三折屏还是iphone 16,都绕不开的一个东西就是PCB。$景旺电子(SH603228)$

PCB(印制电路板),主要是起到承载电子元器件并起到沟通电路的作用,被称为“电子产品之母”,其重要性不言而喻。

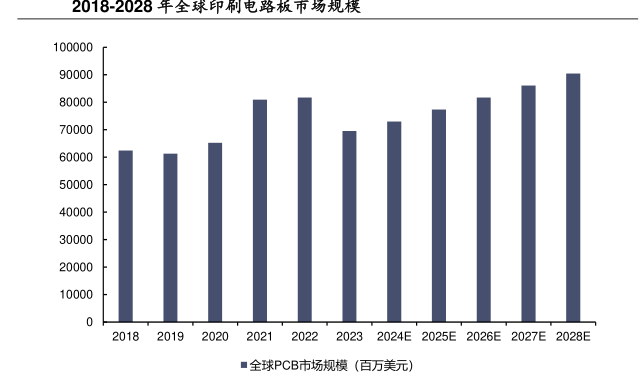

但是,过去一整年,由于半导体和消费电子等下游市场行业不景气,PCB行业整体处于一个比较低迷的状态,全球产值同比下滑了15%。

不过,步入2024年后,PCB行业景气度出现回暖,市场规模有望恢复高速增长,主要是在以下两处具备看点。

1、AI服务器快速发展带动PCB量价齐升。

量方面;

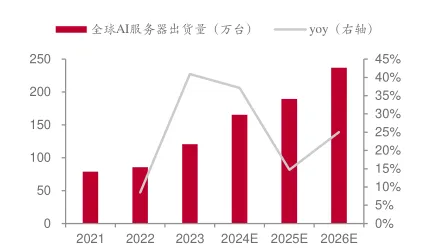

随着ChatGPT引爆AI时代后,AI算力需求呈现井喷态势,AI服务器是AI算力的核心载体,其需求相应进入快速增长阶段,2023年AI服务器出货量逾120万台,占据服务器总出货量的近9%,年增长达38.4%。

并且相较于传统服务器,由于AI服务器还需要搭载4颗至8颗GPU,PCB用量大幅增加。

价方面;

由于AI服务器等技术的进步,因此其GPU模组主要采用包括高层数多层板、高阶HDI等高端PCB产品,推动了单机PCB价值量提升,相当于普通服务器PCB的5至6倍。

因此,这就导致PCB具备了量价齐升的硬核逻辑。

2、汽车电动化智能化提速,PCB需求稳步增长。

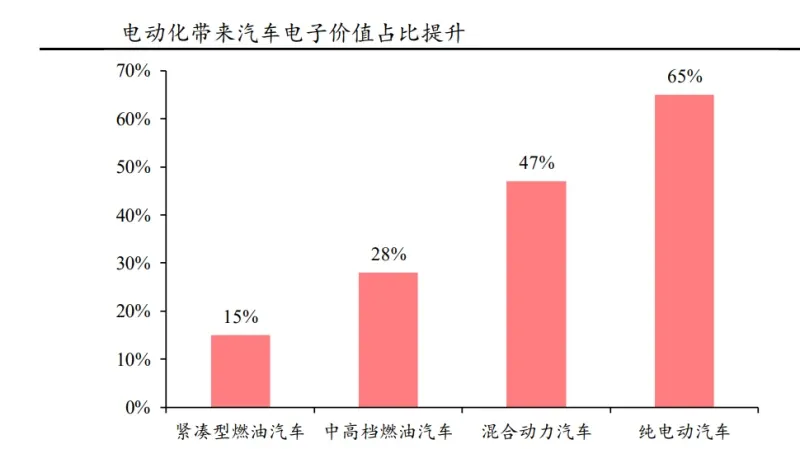

在汽车电子化趋势加速下,汽车电子占整车成本的比例将持续提升,预计该比例将从2020年的34.32%提升至2030年的50%。

尤其是新能源车汽车电子成本占比达到65%,单车PCB使用面积是5-8平米,约为传统燃油车的6倍,而新能源车混合动力轿车及中高档轿车汽车电子成本占比分别仅为47%和28%。

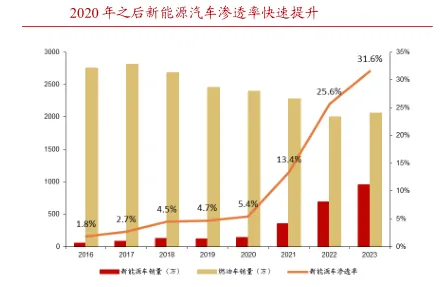

因此新能源汽车渗透率的提升将进一步带动汽车电子中的PCB需求增长。

根据数据,2023年国内新能源汽车渗透率仅为31.6%。预计2025年新能源汽车销量将增加至1520万辆,对应渗透率达45.2%,这将带来大量PCB新增用量需求。

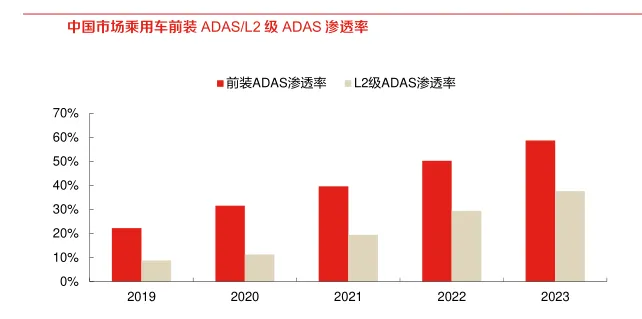

3、自动驾驶成为PCB新增长点。

汽车自动驾驶级别越高,意味着单车搭载的镜头及雷达等电子产品所需的PCB产品要求也相应提升。

目前车用PCB主要以4-8层多层板为主,而自动驾驶系统多数采用高端PCB产品——HDI板,其价格约为4-8层多层板的3倍。

随着自动驾驶技术日益成熟,当前搭载ADAS功能的车型开始规模放量,2023年国内配备L2级及以上自动驾驶功能的乘用车新车装配量达995.3万辆,同比增长43.6%,但其渗透率仅为37.6%,仍有极大的增长空间,因此ADAS渗透率提升将成为PCB产值增量的重要驱动力之一。

从投资的角度来看,PCB行业中哪家公司是值得我们去看的?#社区牛人计划#

景旺电子是行业的全球龙头企业之一,位列PCB行业全球前十。公司不仅是英伟达、华为和特斯拉的供应商,还兼具CPO、无人驾驶等多重概念,在PCB行业是独一份的存在。

#【悬赏】行情火爆!用这个姿势支持各地实力产业!#

那么,景旺电子凭什么能同时获得三家全球知名企业的青睐呢?

归根结底还是源于景旺电子自身的核心竞争力。

第一,产品丰富。

公司产品包括刚性板、柔性板、金属基电路板,下游覆盖汽车电子、工控医疗、消费电子、数据中心、通信等领域,是国内少数能够同时生产这些类型的厂商。

凭借多元化产品技术支持能力,景旺电子与海拉、海康威视等国内外知名企业也建立了长期稳定的合作关系。这些客户普遍对供应商的资质要求高,体系认证周期长,因此关系比较牢固,从侧面显示出景旺电子产品的优质。

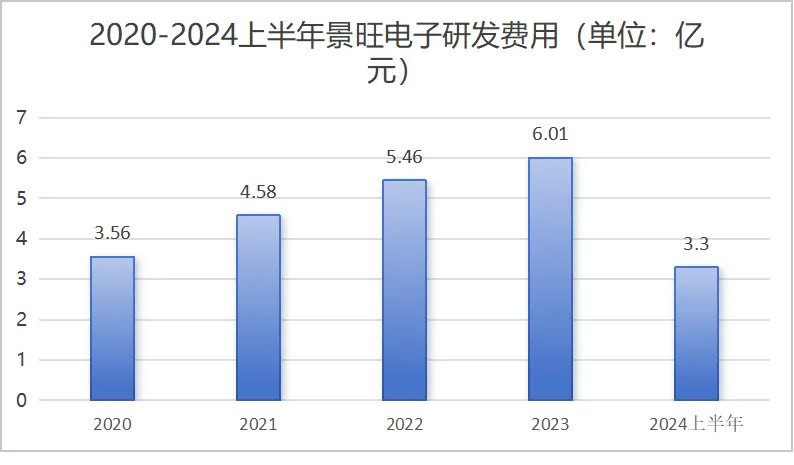

这也离不开公司在研发上的用心。公司持续增加研发投入,2024上半年,公司研发费用达到3.3亿元,同比增长11.41%,研发费用率为5.63%。

第二,盈利能力强悍。

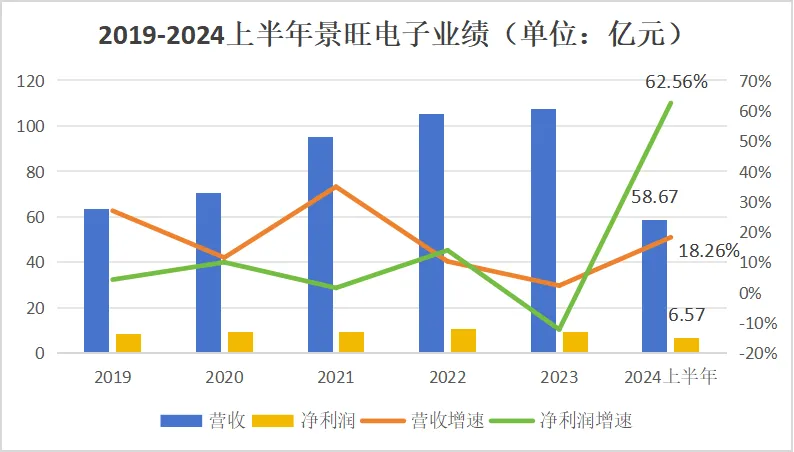

从业绩看,景旺电子近年来业绩稳步增长,2019-2023年营收复合增速为14.05%,净利润复合增速为2.83%。可以看出,公司的业绩表现基本没有受到行业景气度不佳的影响,稳定性远远强于鹏鼎控股、深南电路等行业龙头。

并且,受PCB行业景气度回暖影响,2024上半年公司业绩增长十分明显,实现了营收58.67亿元,同比增长18.26%,净利润6.57亿元,同比增长62.56%。这是一个非常好的现象,增收又增利,并且利润增速要远远好于营收增速。

核心原因就是公司对费用端的控制。2024上半年,景旺电子的期间费用率为12.18%,同比下降3.18%。

这其中降幅最明显的是管理费用率,同比降低11%,显示出公司运营效率的增强。

从盈利能力的角度看,公司的毛利率在今年上半年达到24%,反超了竞争对手深南电路。主要是公司自主开发掌握了上游金属基覆铜板的生产技术,有效降低了金属基电路板的生产成本。

公司的净利率虽然看上去不高,只有11.11%,但和去年同期相比增长了超过3个百分点,并且远高于规模要大得多的同行鹏鼎控股。

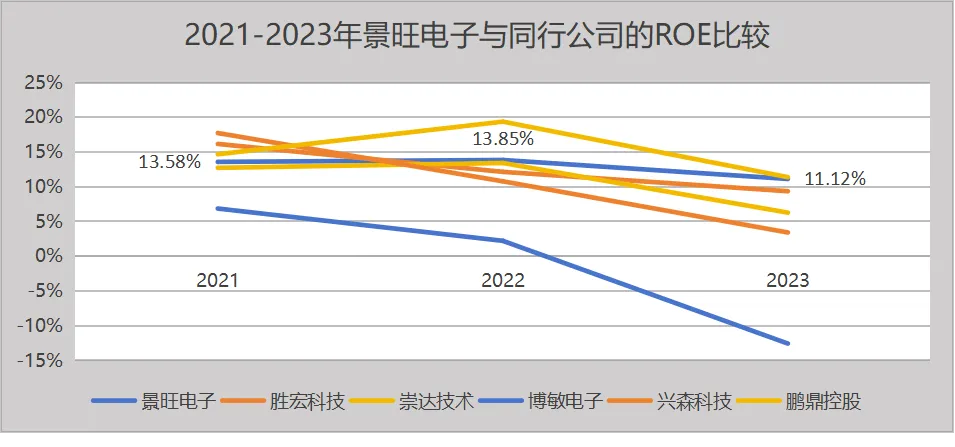

景旺电子的ROE在2023年虽出现了下降,仅为11.12%,但公司仍领先于众多同行。

另外值得一提的是,景旺电子的估值相比同行业公司是比较低的。

截止到2024年9月29日,鹏鼎控股的动态市盈率为48.07倍,东山精密为32.62倍,沪电股份为30.65倍,胜宏科技为31.95倍,而景旺电子仅为18.77倍。

并且截止到2024年上半年公司成长性比鹏鼎和东山要好,每股收益也是相对最高的。因此截至今年上半年末,共有440家机构持股景旺电子,比去年同期多了近两百家。

总的来说,在PCB量价齐升的逻辑下,叠加行业景气度回升,景旺电子的成长稳定性有望继续保持。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !