原奶周期强性和弹性比养猪弹性还大很多,把优然牧业利润从30亿利润提高至未来盈利利润40亿到60亿

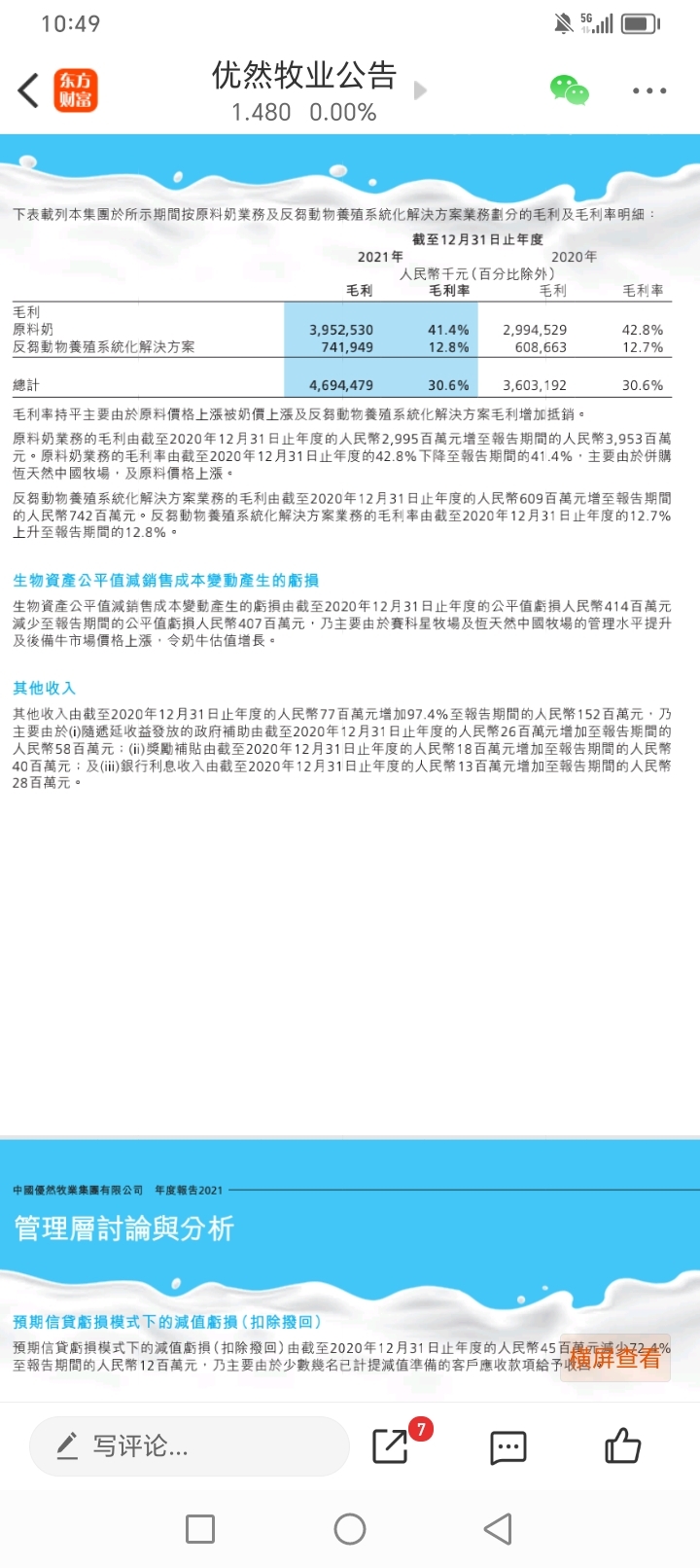

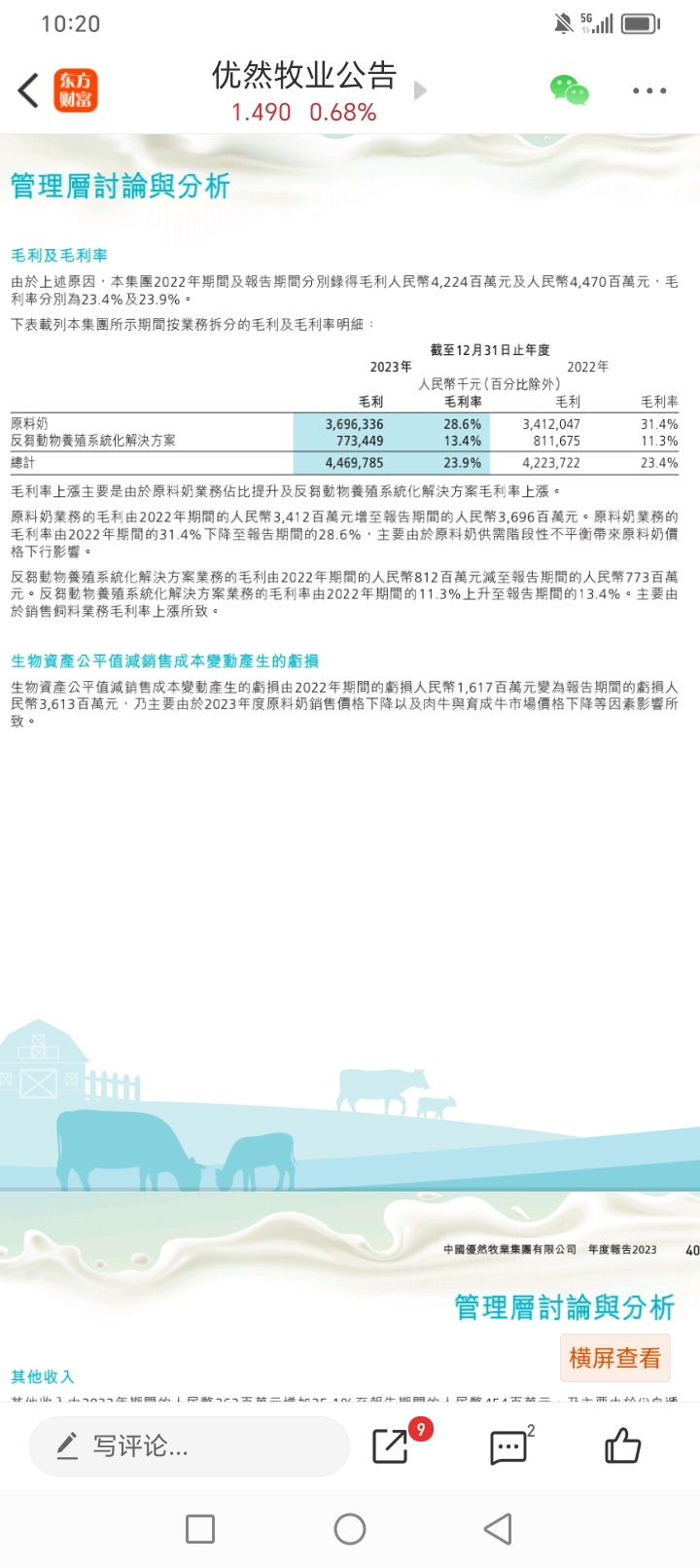

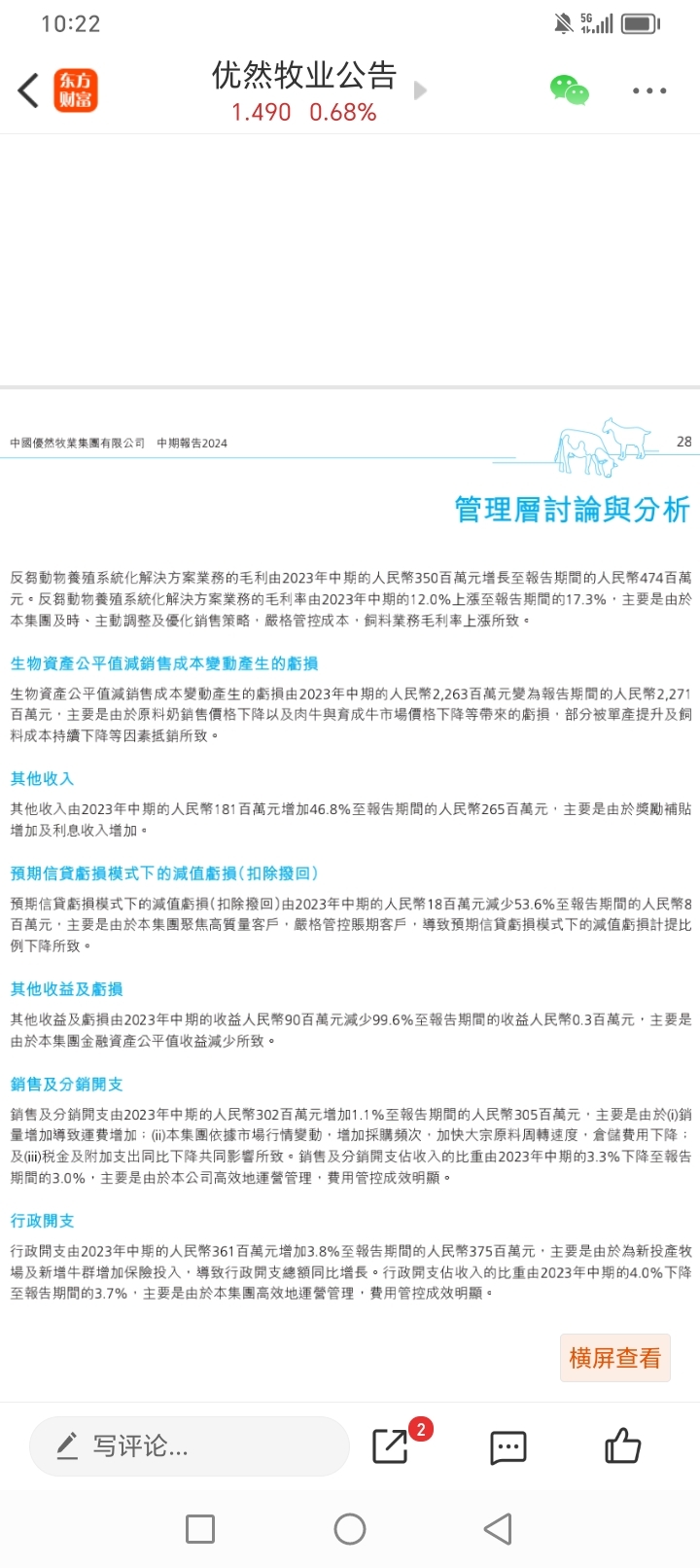

猪不会产奶,养猪只卖肉,可是生鲜乳原奶行业不仅卖奶还卖肉。那么本轮原奶下行周期,是奶价和奶牛肉价同时下跌,所以导致优然牧业生物资产计提特别巨大,也就是扩大了亏损幅度。2020年到2021年奶价上涨时候,生物资产计提只有4亿元,优然牧业去年年底生物资产计提36.13亿元,比2020年和2021年增长了32亿元。今年上半年和去年上半年生物资产计提差不多,那么今年全年生物资产计提也大概率是30亿到36亿元左右。

优然牧业是逆势扩产,2023年销量增长27%,今年销量增长25%以上,就是行业下行逆势扩产也是致使生物资产计提增加的一个原因。具体说是账上存栏单头资产减值、每年也大量淘汰奶牛当肉牛卖,所以逆势扩产也是增加生物资产减值和增加亏损的原因,生鲜乳现在价位低也是做得越多亏损越多。

综合起来看

1.目前生物资产年均减值36亿元,未来减值4亿到8亿元一年,那么这里释放了最少28亿净利润。

2.原奶销量翻倍增长,让弹性大幅增长。目前今年生鲜乳营收大概是150亿,明年大概是170亿,按照涨价20%计算,这里利润释放30亿到34亿。

那么这两张加起来释放的利润就是58亿到62亿,我取中位数60亿元。

原奶价格上行的时候利润之所以如此巨大,主要是价格增长、销量最近几年大幅弹性大、成本下降特别巨大(仅单产提高了20%)、原奶行业同时卖奶卖肉那么弹性又更加大(奶价同涨),也就是这四个原因导致原奶行业周期性特别强弹性特别大,特别是对于龙头优然牧业来说。

最近就没有增长的行业,优然牧业是少有的销量持续增长的,去年销量增长超过27%,今年销量增长超过25%,这是我感觉到不可思议的地方!我没见过如此高增速的行业,也是这么高的增速,带来了极大的利润弹性和投资机会!

$优然牧业(HK|09858)$ $现代牧业(HK|01117)$

本文作者可以追加内容哦 !