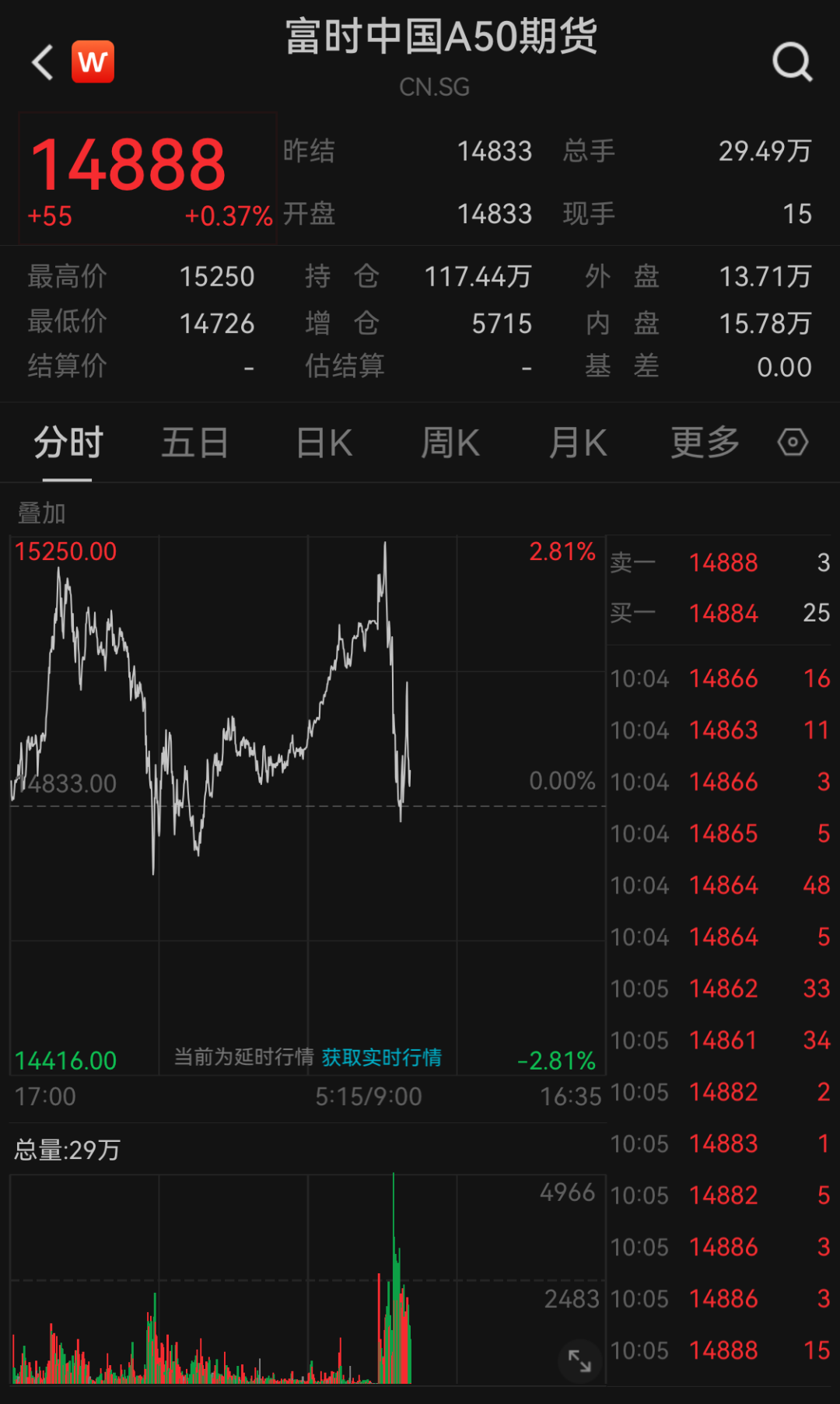

富时中国A50指数期货表现震荡,开涨1.8%后,又出现跳水走势,截至发稿前,涨幅收窄至0.37%。

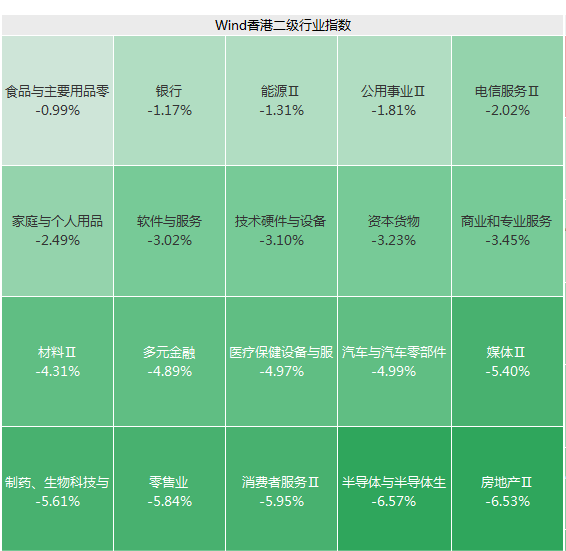

富时中国A50指数期货表现震荡,开涨1.8%后,又出现跳水走势,截至发稿前,涨幅收窄至0.37%。  板块方面,房地产、汽车与汽车零部件、零售业、能源、银行等多个板块出现回调。截至发稿前,房地产下跌6.53%,汽车与汽车零部件下跌4.99%。

板块方面,房地产、汽车与汽车零部件、零售业、能源、银行等多个板块出现回调。截至发稿前,房地产下跌6.53%,汽车与汽车零部件下跌4.99%。  个股方面,地产股普遍下跌。截至发稿前,绿地香港、富力地产、融创中国、世茂集团等跌逾20%。

个股方面,地产股普遍下跌。截至发稿前,绿地香港、富力地产、融创中国、世茂集团等跌逾20%。  港股汽车股也多数走弱,截至发稿前,小鹏汽车-W跌超10%,蔚来-SW跌超9%,理想汽车-W跌超6%。

港股汽车股也多数走弱,截至发稿前,小鹏汽车-W跌超10%,蔚来-SW跌超9%,理想汽车-W跌超6%。

不过,多只中资券商股在回调后又强势翻红。截至发稿前,申万宏源香港涨超7%,招商证券涨超2%。

不过,多只中资券商股在回调后又强势翻红。截至发稿前,申万宏源香港涨超7%,招商证券涨超2%。

市场机构:仍有空间 值得关注的是,昨夜美股市场上,追踪中国资产的ETF表现依旧强势,其中,3倍做多富时中国ETF-Direxion(YINN)涨超20%。

市场机构:仍有空间 值得关注的是,昨夜美股市场上,追踪中国资产的ETF表现依旧强势,其中,3倍做多富时中国ETF-Direxion(YINN)涨超20%。

展望后续,华泰证券认为,未来增量资金方面,一是全球外资回补效应,据他们估算,截至二季度末,全球前二十大资管机构(包含共同基金/对冲基金/信托等)权益组合中,中资股的占比为1.3%,较MSCI ACWI中国基准权重低配1.9pct;若预期改善下,外资对中国的配置力度回到一季度水平(低配1.7pct),或带来头部资管机构约170亿美元的净流入;若回到2018年至2020年中枢水平(低配0.5pct),或带来约1000亿美元净流入。 二是存量空头平仓效应,尽管9月以来港股空头交易占比已处历史较低水平,但全市场未平仓卖空股数尚未明显回落,存量空头平仓力量尚未充分释放。 广发证券发展研究中心董事总经理(MD)、首席资产研究官戴康表示,和今年5月的上涨行情类似,近期港股大涨主要也是由于风险偏好改善所驱动。中性假设下,按照今年5月中下旬高点恒指远期ERP及当前3.75%美债利率测算,恒指合意PE(远期)为10.7倍(当前为9.8倍),仍有一定空间。

编辑:小茉 审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

本文作者可以追加内容哦 !