作者提示:不作为股票投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,据此操作风险自担,不存在任何荐股行为。

文章转载来自于腾讯交易窗口$正泰电器(SH601877)$

(1)公司介绍:

公司主要从事配电电器、终端电器、控制电器、电源电器、电子电器、建筑电器和仪器仪表、自动化控制系统的研发、生产和销售;以及光伏电站开发、建设、运营、运维,EPC工程总包,和BIPV、户用光伏的开发和建设;以及逆变器和储能的研发、生产和销售等业务。低压电器产品具有量大面广、品种繁多的特点,广泛应用于电力、工业、基建等领域。光伏新能源作为一种可持续能源替代方式,经过几十年发展已经形成了相对成熟且有竞争力的大型产业链。公司深耕光伏电站领域的投资、建设运营及电站运维等领域,并凭借自身丰富的项目开发、设计和建设经验,不断为客户提供光伏电站整体解决方案、工程总包、设备供应及运维服务。在全球新能源持续发展的背景下,提高供应系统稳定性和灵活性已成为了电力管理系统的迫切需求,因此逆变器与储能行业目前都处于飞速发展的阶段;随着新能源的加速渗透和电力系统的智能化升级,其市场需求也呈现出爆发式增长。

(2)该股票亮点:

电站投建及运维生意好不好的关键,在于上游组件是否降价,比如组件的价格降低,电站方认为有利可图,可能会迎来电站的大规模建设,那么EPC的订单就会旺盛起来,就会利好正泰电器;从券商对该股的盈利预测去看,当前股价对应的PE仅有11倍,对应的利润增速大概有19%左右,PEG小于1,估值较低。

技术面来看,该股从最高价格62.77跌到最低价格16.38,跌幅达到74%,股价跌幅较为充分,同时该股放量突破前期箱顶,可以顺势而为。

(3)半年报经营分析

公司发布2024年中报,2024H1营业收入约290亿元,同比增长4%;扣除中控影响后归属净利润约19.8亿元,同比增长4%。其中,2024Q2公司实现营业收入约131亿元,同比增长8%;归属净利润约8.4亿元,同比增长20%;从半年报看,公司有三个亮点:

一是低压电器业务稳中有增,持有光伏电站规模持续增长;

二是储能与逆变器销售业务持续发力,盈利能力持续改善。

三是公司推进全球区域本土化战略和全球布局,在沙特、墨西哥等国家市场渗透率进一步提升,同时拓展秘鲁、哥伦比亚、意大利、加纳布局,海外业务实现稳健增长。我们预计下游需求回暖有望带动公司低压电器业务稳健增长。

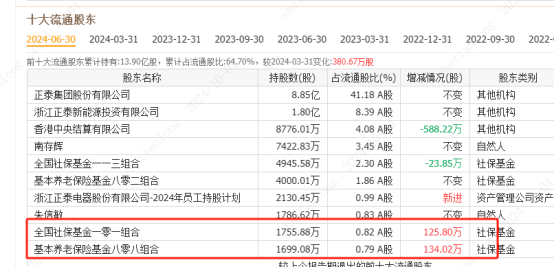

(4)从十大流通股东去看,社保基金和养老基金在增持该公司,反映机构对该股的看好

风险提示:行业竞争加剧,原材料价格波动,项目合同延期风险等

作者提示:股市有风险,入市需谨慎,以上观点不构成投资建议。

本文作者可以追加内容哦 !