(图片来源:携程官网)

这两天,携程版“花呗”高调上线。携程将其取名为“先囤后付”,并在产品页面标注为“拿去花,信用购提供”,与蚂蚁花呗信用购如出一辙:

近年来,$携程集团-S(HK|09961)$在金融领域动作频频,现金贷、消费贷、小微贷、大额贷可谓是探索个遍。2024年半年报数据显示,携程网络小贷(重庆携程小额贷款)营收1.94亿元,同比增长8.1%;净利润1904.4万元,同比增长82.07%。

在金融业务领域尝到甜头的携程,此番推出“先囤后付”,结合“先囤一步,轻松后付,旅行囤货无负担”的广告宣传语,究竟有何商业图谋?

携程在金融领域已有多年布局。公开资料显示,携程金融运营的贷款产品包括但不限于信用贷(原借去花)、拿去花、借钱优选、抵押贷、生意人贷,对应贷款业务涵盖消费金融及企业金融,C端B端两手抓。

而本次在“先囤后付”业务中粉墨登场的拿去花|信用购,则是典型的消费分期产品,嵌入到携程、去哪儿等酒旅出行场景。放款方的出现规律则与花呗异曲同工,自有品牌由自营金融放款(携程小贷),而信用购则由外部资方放款。

据不完全统计,携程金融合作资方主要涵盖持牌消费金融公司如尚诚消费金融、马上消费金融,民营银行如上海华瑞银行、武汉众邦银行等,此外还覆盖江苏银行等城农商行机构。

一众资方对场景金融寄予厚望,$携程(NASDAQ|TCOM)$作为导流方自然不能辜负了美意,但如何在携程擅长的酒旅业务与资方信用购业务之间,顺利搭起业务沟通的桥梁?

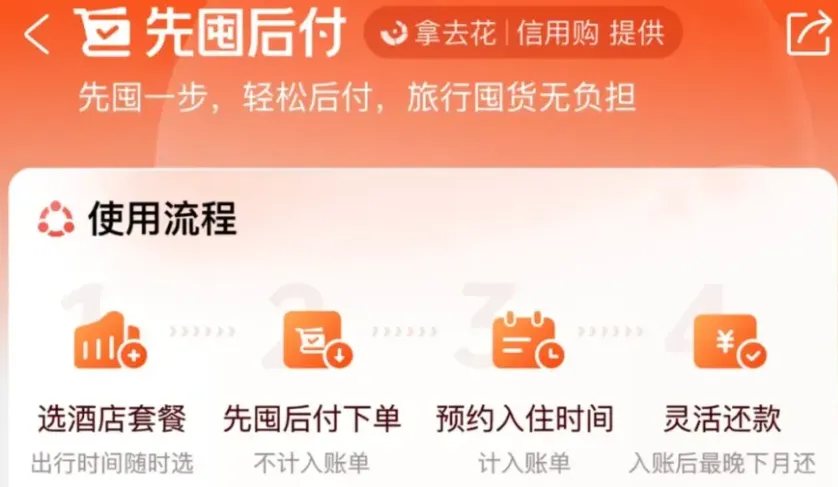

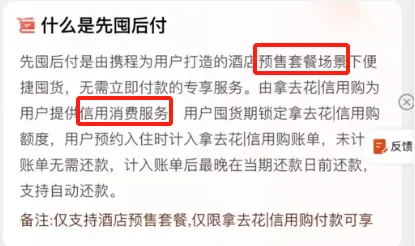

从产品资料能够看出,携程“先囤后付”归属于“预售套餐场景”,可以理解成,这是一款预付类产品:

预付“囤货”类产品目前已成为互联网本地生活的业务标配,最开始起源于餐饮“团购”,消费者可通过下单套餐囤积美食券,后逐步扩大到娱乐、出行、住宿等本地生活领域。例如,本地生活类巨头——美团,便是通过这种团购囤货类产品起家。

而携程的“先囤后付”,则是在传统预付“囤货”类产品基础上叠加了信用支付类产品,拿美团来进行类比,就好比在囤积美食套餐的过程中,使用了美团月付这种信用支付工具。

一个令人关注的事实是,在美团囤美食券,可以选择美团月付,也可以使用其他银行信用卡或储蓄卡。但在携程“先囤后付”中,游戏规则变成“仅限拿去花|信用购可享”。

也就是说,携程将酒店套餐的出售,与其消费信贷业务进行了深度捆绑。

由此,携程此番动作的真正商业意图浮出水面——将性价比不错甚至市场稀缺的酒旅套餐打包进“先囤后付”篮子里,强势为消费金融助贷进行输血。

据携程黑板报信息,$携程集团-S(HK|09961)$共有四大主营业务,分别是住宿预订、交通票务、旅游度假跟商旅管理。前两项业务作为携程的支柱,营收规模均高达数十亿。而随着对外开放政策的持续进行,旅游度假、商旅管理也出现报复性增长:

而携程之所以成为OTA领域多年屹立不倒的龙头企业,其最大的优势来自于其他同业对手所不具备的供应商议价能力——尤其是高星酒店资源。

早在2012年,携程就与万豪、君澜、粤海等高星级酒店达成合作。数据显示,截至2022年,携程所合作的高星(四星、五星)酒店已超过8000家。

相比之下,同业竞手如美团、抖音在高星酒店资源领域难以与之并肩。有资料表明,美团的高星酒店间夜量约在20%,而抖音挥之不去的下沉市场标签,则难以打动高星酒店与之合作,酒旅资源质量更是惨不忍睹。

当然,仅凭正常的商业合作,难以达成携程在高星酒店领域攻城略地的快节奏。一个广为人知的事实是,携程更加擅长通过兼并收购这一类资本手段,快速拿下竞手业务的同时,大幅实现地盘扩张。

例如,2014-2015年间,携程先后入股同程、途牛、参与收购艺龙、并购掉OTA行业老二去哪儿,一时间引发市场轰动。通过并购迅速获取竞手的业务资源、数据资产及用户,携程营收开启跳跃式增长。

相似的业务动作在境外被重新复制了一遍。2015-2016年,英国航空整合平台Travelfusion公司、印度最大OTA公司MakeMyTrip、英国旅游搜索网站天巡相继被携程纳入囊中,进一步巩固了其OTA的垄断地位。

风光无二的OTA老大,在高速成长的同时,隐忧也在悄悄滋生。一方面,携程的流量确实已经逐步迈入到了瓶颈阶段,增速放缓已成为不争的事实;

而另一方面,另一巨头旗下的新生代OTA平台——飞猪正铆足了劲在助贷领域发力。就在今年夏天,飞猪在钱包栏目中悄然上线消费金融产品,资方与携程拿去花高度重合,同样为持牌消费公司、民营银行、地方中小银行。

“先囤后付”对于携程来说属于产品创新,可对于飞猪来说早已摸清其中的门路。要知道,飞猪信用住早在数年前就已经面向全体用户推出,主打“免押金、免排队、免查房”的便捷体验。

万变不离其宗,这类产品的一个核心功能便是,用推迟的账期及资金占用,抢夺核心用户。

根据网络用户反馈情况,携程版“花呗”仍处于内测阶段,并没有对全部用户进行开放。

想要获得所谓的“内测资格”,小程序渠道并不管用,需要在携程自营APP中进行操作,以此规则旨在携程巩固自营线上渠道的地位。

而后再经过一系列绑卡、刷脸、上传身份证信息等操作,进一步获取“内测资格”。也就是说,用户还没囤到优惠酒旅套餐,就率先被携程“囤”取了个人身份及账户信息。

这些重要的用户信息拥有一个更加官方的称谓——数据资产,而这正是场景金融赖以生存的关键资源。要知道,携程金融板块并不止拿去花信用购一类,联合贷、助贷、贷超导流等五花八门的业务齐聚一堂,众贷款机构对用户早已虎视眈眈。

如果说,“先囤一步,轻松后付,旅行囤货无负担”是为用户设置的“钩子”,那么用户本身也是一种钩子,“钩”住助贷产业链上的各方机构。

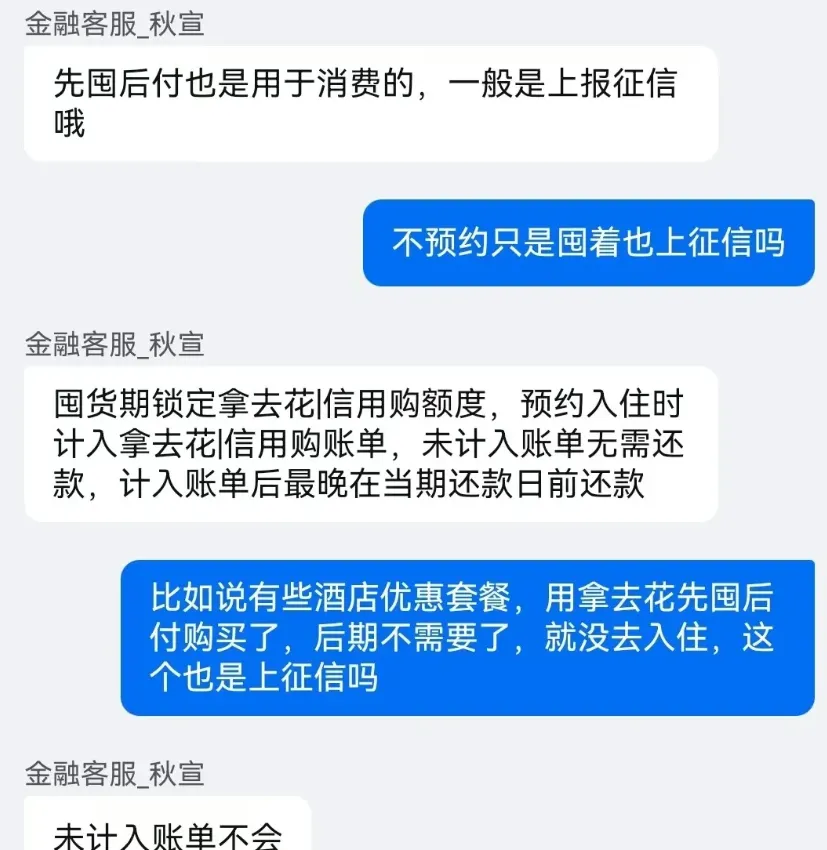

“钩子”所具备的另一个吸引人的地方在于征信的处理。“先囤后付”的账期何时开启,取决于用户何时预约,看上去给了用户更多的自主性,只要不预约,征信报告上便没有记录:

(来源:常旅客小哥)

但这种玩法也被用户质疑称,会不会成为职业玩家囤积稀缺酒旅资源的“神器”:

不论如何,携程版“花呗”的诞生,确实给业内展示了一种消费金融 酒旅场景的新玩法,只不过,当并不完善的规则碰撞经验老到的职业玩家,后续流量变现的效果还有待进一步观察。

本文作者可以追加内容哦 !