【摘要】

2024年9月27日,国家新闻出版署公布了 9 月份国产网络游戏审批信息,此次共计109款游戏成功斩获版号,为游戏行业注入了崭新活力,也带来了满满的期待。这些游戏涵盖了丰富多样的类型与题材,无疑为广大玩家呈上了极为丰盛的选择盛宴。24年第四季度,游戏有望迎来新一波行情。$三七互娱(SZ002555)$

#社区牛人计划#

9月获批的109款版号中,过审的知名游戏公司及产品主要有:腾讯《狩》,三七《斗罗大陆:指尖试炼》、《冒险揍恶龙》、《斗兽战场》和《幸运大作战》,恺英《蓝月纪元》,西山居《剑侠情缘零》,4399《格雷》,电魂网络《大当家之路》等。$神州泰岳(SZ300002)$$吉比特(SH603444)$#【悬赏】行情火爆!用这个姿势支持各地实力产业!#

24 年 8 月游戏市场同增 15.1%,3A 大作《黑神话》拉动明显及海外高增。根据游戏工委,2024 年 8 月国内游戏市场总收入 336.4 亿元,同增 15.1%,环增 21.01%。其中,自研游戏销售收入 272.61 亿元,同增 8.35%,环增 32.9%,主因《黑神话:悟空》给单机和主机游戏带来较大增量;移动游戏 共实现收入 224.97 亿元,同降 1.55%,环增 6.3%。中国自研游戏海外市场收入 18.8 亿美元,环增 18.55%,同增 25.12%。端游 8 月收入 55.82 亿元, 同降 0.4%,环降 1.97 %,整体平稳;电子竞技市场收入 127.83 亿元,同 增 3.47%,环增 16.98%。

移动游戏方面,根据点点数据,8 月全球手游 TOP100 产品中国厂商共 54 款产品上榜,流水合计预估 290 亿,占总流水约 66%。其中腾讯《王者荣耀》《DNF》《和平精英》稳居前三,其他值得关注的新游包括,莉莉丝《剑 与远征:启程》(8 月中国 iOS 手游畅销榜第 8 名)、三七互娱《时光杂货店》 (点点数据预计月流水 1.4 亿元)。主机游戏方面,根据 Gamalytics 的数据, 《黑神话:悟空》8 月销量预计 1690 万份,销售额 8.12 亿美元(约合 57.7 亿人民币)。根据 VG Insights 数据,截止 9 月 20 日游戏在 Steam 平台销量 达 2000 万份,总收入超 9.61 亿美元(约合人民币 67.9 亿元),打破国产 3A 游戏销量记录。

根据 Sensor Tower,8 月出海产品收入榜第一为点点互动《White Out Survival》(8 月海外收入环比增长 14%);收入增长榜前三分别为莉莉丝 《AFK》、心动公司《铃兰之剑:为这和平的世界》、点点互动《White Out Survival》,其中《铃兰之剑》8 月 1 日上线日韩和国际服,并登顶日本 App Store 和 Google Play 下载总榜,以及美国、韩国、加拿大等多个市场 Google Play 下载总榜。此外,《黑神话》海外销售也拉动整体海外市场增长。根据 调研机构 Niko Partners,截至 8 月 30 日,《黑神话:悟空》海外销量占比 达 25%。买量投放方面,根据 Dataeye, 8 月海外市场在投游戏达 5.2 万款,环比 7 月的 5.22 万小幅度下滑,其中美国市场在投数最多。

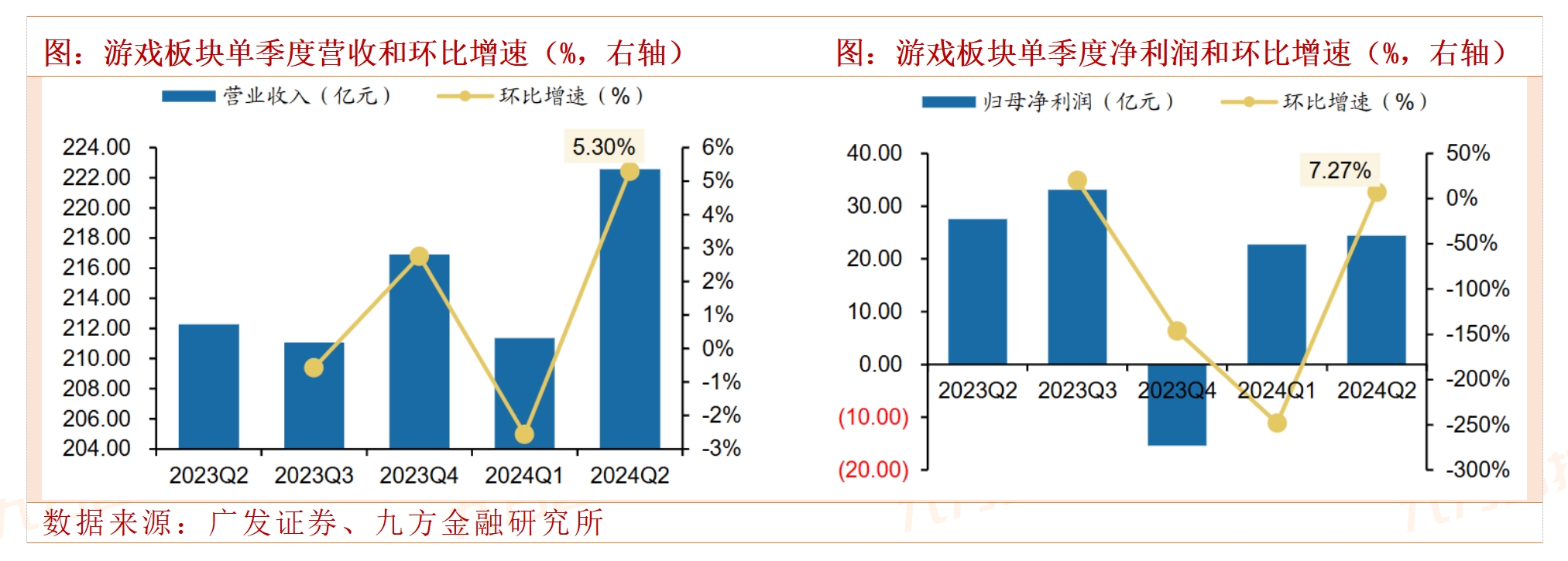

游戏公司二季度收入利润出现环比改善。2024年Q2 A股游戏板块公司营业收入合计222.57亿元,同比增长4.85%,环比增长5.3%;归母净利润为24.42亿元,环比提升7.27%,同比下降11.43%。整体来看,游戏板块利润已经出现边际改善趋势。

展望后续,重点游戏厂商储备丰富,腾讯《三角洲行动》全网预约突破 4000 万, 于 9 月 26 日正式上线 PC 及移动端。恺英网络《盗墓笔记:启程》《斗罗大陆诛邪传说》 已正式开启预约后续将陆续上线;吉比特《问剑长生(代号 M72)》8 月开启付费测试,杖剑传说(代号 M88)》预计 25H1 上线;神州泰岳《Dreamland》及《代号 LOA》 两款融合模拟经营的 SLG 产品有望年内上线;完美世界《异环》确认参展 9 月 26 日开 启的东京电玩展 2024。关注新游陆续上线带来的业绩弹性。

游戏板块逐步走出磨底阶段,边际发生的变化包括:

1.新品预期(支撑 EPS 向上空间);

2.政策平稳(官媒对国产游戏的正面宣传,支撑估值的持续修复)。24H2 及 25 年龙头游戏公司的新品上线有望贡献可观的业绩弹性,当前核心标的估值 24PE 为 10-15x 区间,25 年估值切换后更具备性价比。相关标的:恺英网络、神州泰岳、吉比特、巨人网络等。

传媒板块可以关注以下细分逻辑:

1.有业绩的修复游戏公司:神州泰岳(Q3经营层面60-70%利润增长,加上一次性利润增速三位数以上,目前接近15倍)>巨人=恺英

2.IP线 逻辑线:姚记科技(Q3有业绩1.5e,这公司能算估值,是传媒主题票之一)、上海电影、奥飞娱乐(IP 儿童玩具概念)

3.国企改革 并购重组线:上海电影(集团资产 IP逻辑),电广传媒(pb不到1的湖南国资创投),唐德影视(弹性),慈文传媒,芒果超媒(顺周期 湖南国企,估值修复),南方 皖新(有并购逻辑的出版,但弹性应该比前面弱)

4.数据要素:浙数文化、人民网、合合信息

5.顺周期的相关标的:分众传媒、芒果超媒

6.短剧/语料库弹性票:中文在线

7.教育相关标的:凯文教育(国改,招生良好)、学大教育(新东方A股映射,高中 1v1 线下培训,学科业务占比约为 80%,目前学习中心 240 余所,覆盖了主要一二线城市。职业教育第二增长曲线,公司加速外延整合。符合整体政策弱化中职普高分界的政策基调,发挥公司升学优势)、昂立教育

本文作者可以追加内容哦 !