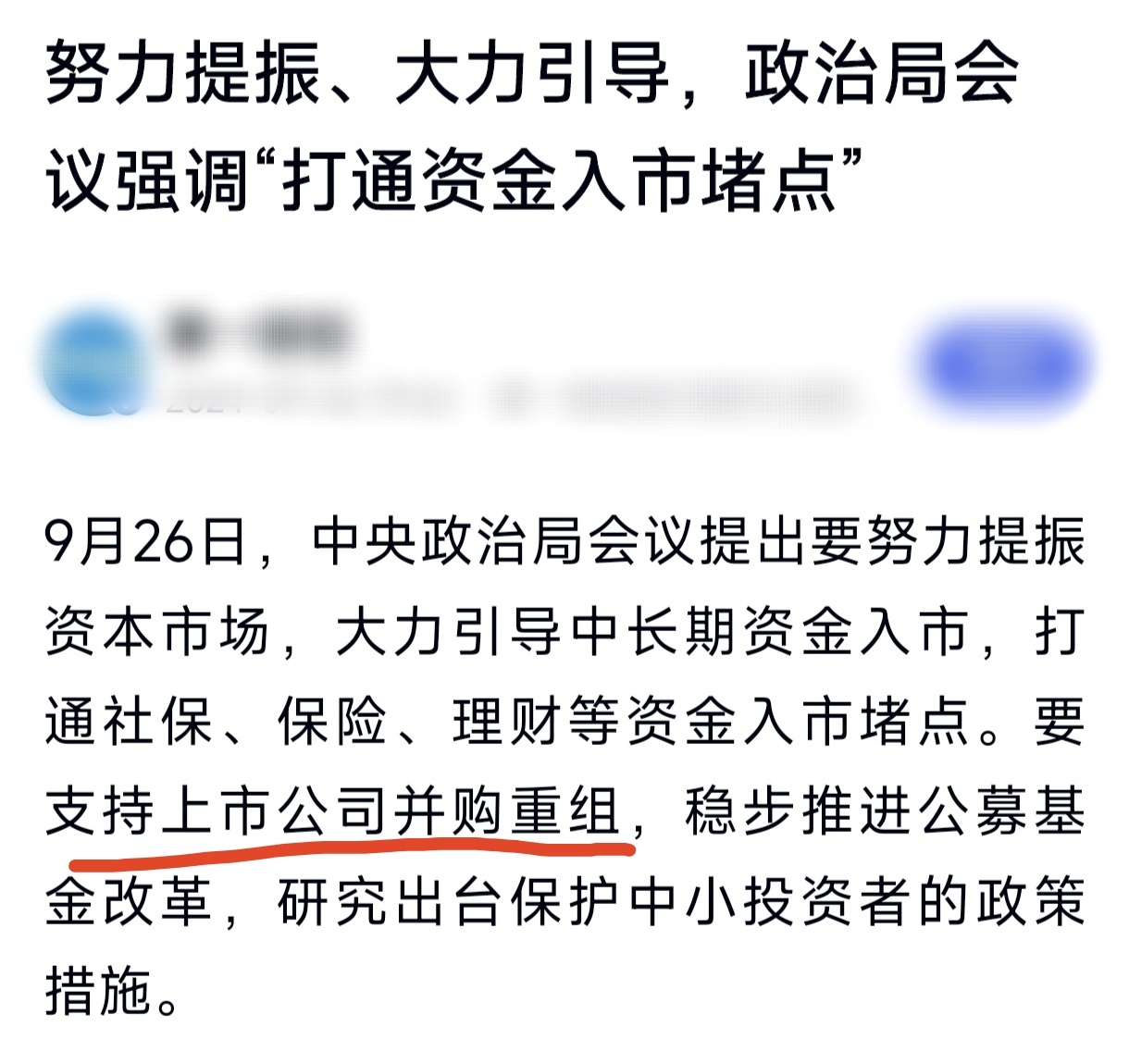

一、 国庆假期,港股、A50狂飙,牛市加速,节后大A行情值得期待。

二、 牛市中证券金融是急先锋,之后是权重搭台,题材唱戏;科技股的表现会非常出色,近期科技股的分支半导体芯片类已强势,各类科技股会轮动强势;并购重组类在牛市中的总体涨幅亦排前列。

三、 题材股,优选近期有利好,未来有预期的个股为佳。

四、 近期20cm、30cm狂飙,10cm有补涨预期,国庆新开户的选手由于年限资金限制也只能参与10cm。

五、 前几日谈过,会和大家探讨一个符合现在大方向的跨界重组类标的。

汇绿生态本为园林主业,今年逐渐跨界转型光通信行业,收购业绩稳定增长的武汉钧恒科技有限公司35%股权(本年5月出资1.95亿收购30%股权,9月30日公告,增持再收购5%,累计持股35%,为钧恒科技第一大股东)。

六、 实质性变革正在进行过程中,后续会有一系列事件驱动,9月30日公告董事会提前半年换届结果,钧恒科技彭总进驻董事会,另有两人是在两个公司交叉任董事,10月15日召开股东大会,审议董事会换届等相关事项。预计公司大概率会继续收购或全部收购钧恒科技股份,将财务并表,今后双主业以光通信领域为主,是大方向跨界并购重组类的聚焦热点,类比已连续10余个涨停板的$双成药业(SZ002693)$ 。

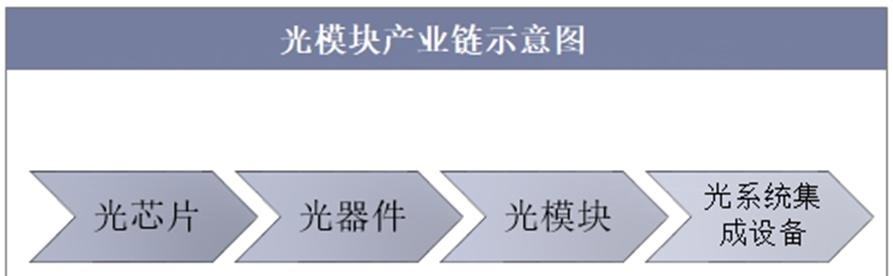

七、 钧恒科技2012年成立,总部位于技术科研能力强劲的武汉光谷,专业从事以光模块为主的光通信产品的研发、制造和销售,是高新技术企业、湖北省专精特新企业。光模块产品覆盖10G至800G速率,服务于云计算、AI、高性能计算、数据中心等领域,并与Finisar、新华三等头部厂商有合作关系。

八、 公司将与均恒科技共同投资在新加坡设立子公司,总投资2亿元,公司持股70%,近期将获新加坡有关部门批准,过阶段会有公告。并筹划由新加坡子公司100%出资在马来西亚投资境外公司,作为公司光通信业务的海外研发、生产、销售基地。

九、光通信模块市场在AI技术推动下展现出了强劲的增长潜力和广阔的市场空间,行业内相关公司在2024年上半年业绩大增,国内光模块实力企业迎来业绩释放期,预计持续增长,而且海外业务成为主要驱动力。

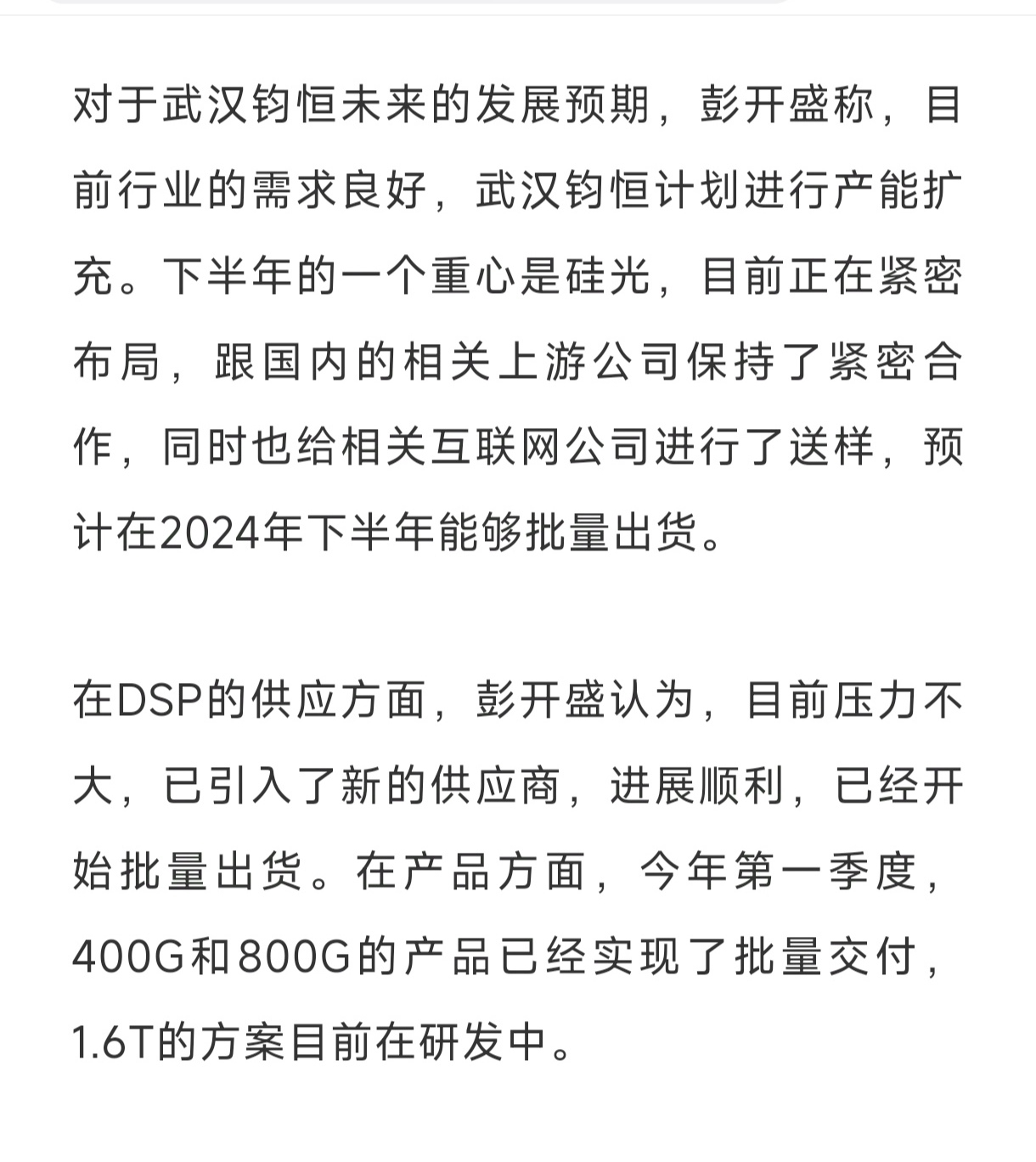

十、 公司400G、800G高速光模块产品早已经实现批量交付。对标中际旭创、$新易盛(SZ300502)$ 等第一梯队厂商,是优秀的第二梯队厂商,公司前瞻性布局,已经获取毛利率较高的新产品市场份额,同时逐步拓展海内外头部终端客户市场,把握住了行业800G速率升级周期的窗口红利。

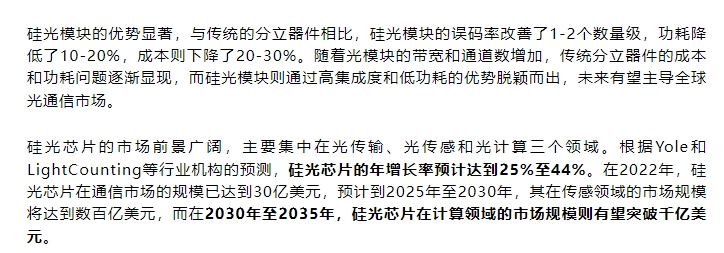

十一、 钧恒科技深耕COB封装(板上半导体芯片封装),拥有DSP芯片渠道,在半导体芯片技术方面有一定积累和应用。同时,筑牢技术根基在硅光芯片技术领域也有深度布局。

对于未来的发展预期,彭开盛称,公司下半年的一个重心是硅光,目前正在紧密布局,跟国内的相关上游公司保持了紧密合作,同时也给相关互联网公司进行了送样,预计在2024年下半年能够批量出货。

十二、硅光产业链

十三、24年5月,公司实控人及一致行动人、高管等刚刚增持,在6个月内计划继续按既定增持计划增持公司股份,坚定看好公司长远发展,因此无需担心解禁限制很多,且主要为实控人和一致行动人持有的部分限售股。希望公司今后流通市值增大,利于大资金进出,利于公司市值管理。

十四、指数近期飙升后调整亦会剧烈,大仓位探望时要考虑中长线逻辑,有实质性变革、有一系列预期、具有长期增长潜力的公司适合上仓位,硬逻辑能无惧各类短期调整,格局住基本面变革的大利润。

十五、 我持股是以中线为主,不考虑短期波动,牛市重势不重价,捂股远胜于跳来跳去。

#周度策略# #大摩:中国股市或再涨15%!如何应对?# #美散户:中国股票是世界上最热门的东西#

本文作者可以追加内容哦 !