牛市才露尖尖角,很多人炒完大盘股,开始把目光投向中小盘。其中业绩增速最为迅猛、最亮眼最吸金的还当属科技类的半导体行业。在2024年上半年,所有披露的企业中,利润增速排名前20的企业有7家都从属于半导体行业,排名靠前的是英集芯、长川科技、全志科技以及韦尔股份。 那如果之选一家顶中顶又将是谁呢?

我发现其中英集芯虽然净利润增速达到了1776%,但是市盈率还处在亏损阶段,排名第二的长川科技上半年净利润增长率达到了949%,实力倒是不容小觑。虽然这次抢反弹我主要持有的是$人工智能AIETF(SH515070)$,并未选择半导体行业和个股,但我觉得科技类的大方向一定是对的,人工智能这种大集成的行业也和底层很多核心技术息息相关。

无论是光模块、高速铜缆、半导体还是芯片,这些科技都将在人工智能的加持下得到更广阔的运用;同时AI产业的发展,产品端新设备的诞生也能给这些上游厂家提供更多的订单,所以如果从大小通吃更安逸投资的角度来看,买AI这个行业显然比买细分个股容错更低!

“一代设备、一代工艺、一代产品”。既然半导体设备处在整个行业最上游,是科技发展一切基础与核心,那长川科技这样半导体测试设备龙头未来发展也不可限量。以下我是总结它为何利润增速如此之快,能够脱颖而出的主要三点原因:

1.高毛利率业务增长迅速

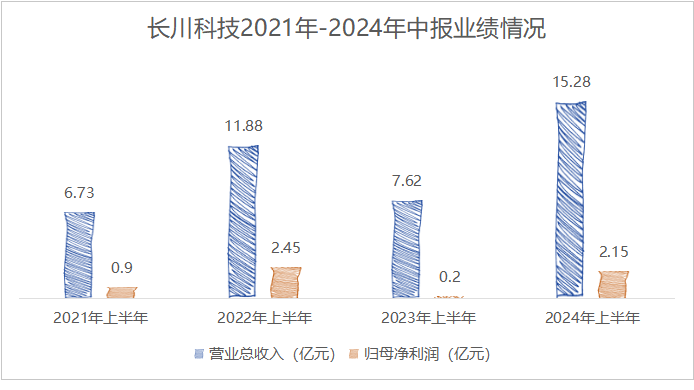

毛利率水平是影响一个企业盈利能力的关键数据。长川科技2024年上半年实现营收15.28亿元,增速仅为100.46%;但是实现净利润2.15亿元,增速达到了近1000%。

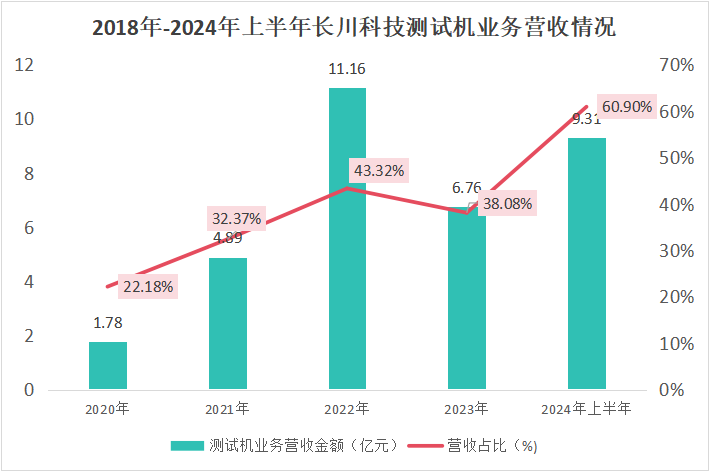

增收更增利的主要原因,就是公司毛利率70%的测试机在营收中的占比由2023年的32.97%,大幅增长到今年60.9%,占据了长川科技近72%的利润来源。

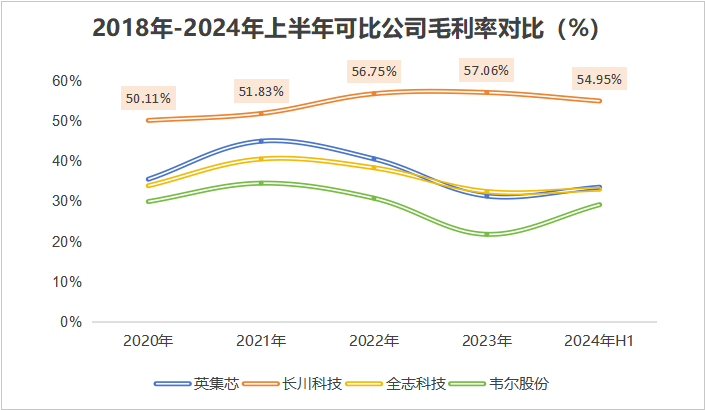

并且,对比利润增速靠前的四家企业,我们发现,长川科技的毛利率水平一直是最高的,2024年上半年达到了54.95%。

2.订单极为充裕

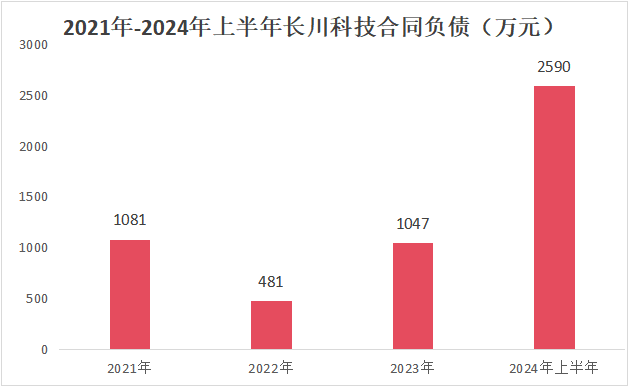

虽然长川科技2023年营收出现了大幅下滑,但是公司的合同负债数比去年同期增长了两倍。也就是说,长川科技拥有充足的订单,2023年只是受到大行业影响,出货速度减慢,进入2024年之后,以往订单释放,长川科技的业绩也就水涨船高。

并且,在一季度大量完成了过往订单之后,长川科技半年报显示,公司合同负债金额又达到了0.26亿元,再创新高,为下半年业绩持续增长提供了保障。

3.资金面来看,长川有主力“最强后盾”加持

大基金入局一直是半导体行业的风向标。大基金投资的公司多具有长期发展的潜力,像北方华创、拓荆科技、中芯国际等都是大基金的“宠幸”对象,长川科技也不例外。2024年中报显示,大基金虽然持有数量有所下降,但是仍然是长川科技的主力,排在第二位。并且,长川科技其余十大股东均为证券基金,2023年机构持有数达到了438家,备受关注。

机构买票一般都是价值投资长期持有,由他们入局加上大行情一来更加是如虎添翼,增加了长川的成色和持有价值!

因此总结下,在这个百花齐放的市场,我觉得大家还是不能做墙头草去追涨杀多,找到一些更有价值的个股或者行业去投才能笑到最后。咱们研究好底层逻辑,有自己的坚持和理解才能走得久远。无论是工作、生活、学习和投资我认为都是一场马拉松,拼得是耐力和意志,不要太在乎一时的得失和眼前的暴利。

$中芯国际(SH688981)$ $长川科技(SZ300604)$

#【一起来】摸牛头,迎牛市!# #半导体股活跃,你看好哪个细分领域?# #国资委:加快人工智能等新技术赋能#

本文作者可以追加内容哦 !