国庆长假期间,港股市场热闹非凡。尤其是10月7日午间收盘时,脑洞科技、中国再生医学等7只个股股价半日实现翻倍。

生物医药板块更是普遍上涨,其中停牌近一个月的嘉和生物-B迎来复牌,当日股价一度暴涨超90%。这主要得益于公司宣布合并收购亿腾医药。

再回溯两个月前,嘉和生物通过NewCo模式将CD20/CD3双抗GB261授权给TRC 2004,不仅达成超4亿美元的交易总额,还获得了TRC 2004公司一定比例的股权。

从双抗管线成功出海,到与CSO头部公司亿腾医药强强联合,嘉和生物正在加速成为BioPharma。

01

反向收购 & 借壳上市

10月7日,嘉和生物发布公告称,公司将通过合并方式收购亿腾医药,合并后的新公司名称预计将改为亿腾嘉和。

公告显示,本次交易以换股形式进行,该建议合并构成嘉和生物的反向收购,在合并后的新公司中:原亿腾医药股东占比77.43%,原嘉和生物股东占比22.57%,亿腾医药实际控制人将成为合并公司的控股股东。

值得一提的是,合并后新公司的股东将包含高瓴、淡马锡、奥博、红杉等知名投资机构。截至2024年6月30日,嘉和生物的主要股东为:高瓴资本合计持股24.9%、沃森生物持股7.31%、淡马锡合计持股6.06%。

嘉和生物的主要股东情况

图片来源:同花顺财经

更值一提的是,这是港股首宗18A反向并购案,具有现象级意义。在生物科技领域面临融资困境的背景下,类似这样的合并案例后续可能还会发生。

此番合并,是嘉和生物与亿腾医药的强强联合,前者在肿瘤及自免领域建立了丰富及创新的候选药物管线,后者不仅拥有多元化的产品组合、稳健的财务业绩,还拥有行业领先的销售及营销网络、先进制造平台及全球供应链管理体系。

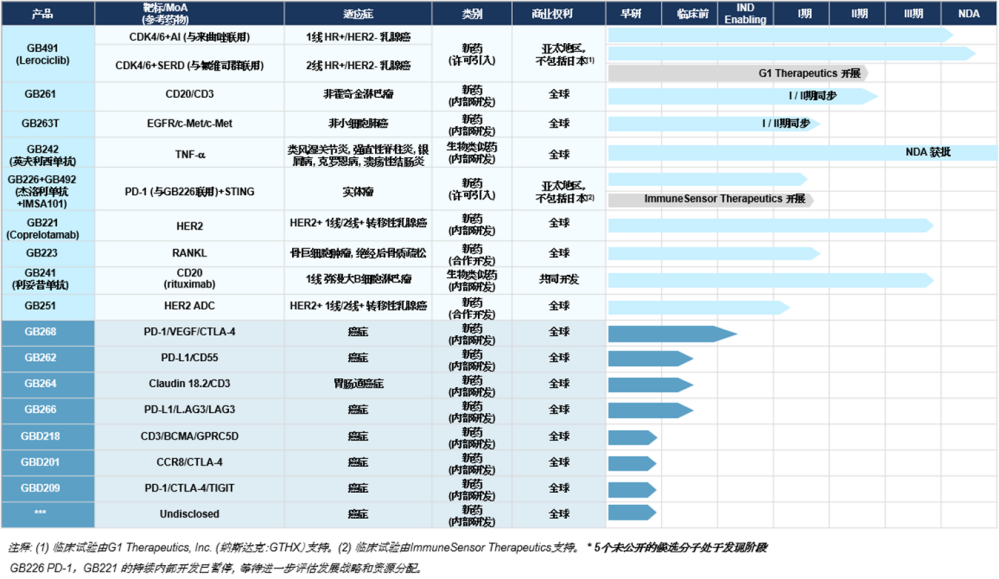

目前,嘉和生物已拥有商业化产品(GB242英夫利西生物类似药已获批上市),CD20/CD3双抗GB261于今年8月成功出海,CDK4/6抑制剂来罗西利(GB491,Lerociclib)即将实现商业化,同时还有多款管线已进入临床研究阶段。

嘉和生物的产品管线

图片来源:公司官网

嘉和生物之所以收购亿腾医药,其中一项原因是后者已建立包括6种主要产品的多元化产品组合,专注于中国规模最大、增长最快的治疗领域,其中包括3种已商业化的原研产品(稳可信、希刻劳、亿瑞平)及3种创新领先专利药品(唯思沛、稳可达、景助达)。

其中,用于治疗HR /HER2-乳腺癌的HDAC抑制剂景助达,预计将与嘉和生物的CDK4/6抑制剂Lerociclib产生非常强的协同效应。

公告显示,景助达是目前获批的唯一同时具备纯口服投予、覆盖绝经前后全人群、填补CDK4/6i耐药治疗空白三种优势的晚期乳腺癌治疗方案,一周一片,安全便捷。中国每年新发35.72万乳腺癌患者,市场潜力巨大。

此外,嘉和生物的其他在研管线,也需要稳定的现金流和强大的商业能力支持。换言之,与亿腾医药合并,嘉和生物将加速成为具备多管线技术优势且实现产品规模化销售的BioPharma。

从亿腾端而言,之前曾多次递表港交所都没能成功IPO,如今可视为“借壳”嘉和生物实现上市。

02

CD20/CD3双抗成功出海

2024年至今,双抗领域火爆依旧,许多中国Biotech公司完成了双抗药物授权交易,包括岸迈生物、康诺亚、嘉和生物、宜明昂科等。

其中,嘉和生物在8月5日将CD20/CD3双抗GB261的大中华区以外的全球权益授权给TRC 2004,将获得TRC 2004被许可人数量可观的股权、数千万美元的首付款、高达4.43亿美元的里程碑付款,以及占净销售额个位数到双位数百分比的分层特许权使用费。

此次出海合作,嘉和生物采取了“现金 股权”的NewCo模式。与一次性买卖的License out交易不同,这种通过产品管线成立新公司的方式,既获得了现金流,也得到了合作方的股权,可帮助公司实现国际化布局的同时将产品价值更大化。

实际上,除嘉和生物外,恒瑞医药、康诺亚、岸迈生物等国内药企也都成功借助NewCo模式实现新药出海。

其中,恒瑞医药将GLP-1类创新药产品组合HRS-7535、HRS9531、HRS-4729除大中华区以外的全球权益以最高超60亿美元的交易总额授予美国Hercules公司,还获得后者19.9%的股权;岸迈生物将BCMA/CD3双抗EMB-06以超6亿美元授予Vignette Bio公司;康诺亚将CM512及CM536两款双抗在大中华区以外的全球权益授予Belenos Biosciences。

值得一提的是,嘉和生物参与成立的NewCo公司TRC004、岸迈生物参与成立的NewCo公司Vignette Bio,均于今年9月被新晋成立的生物技术公司Candid Therapeutics收购。曾以管线换取受让方股权的岸迈生物、嘉和生物,均为Candid公司的股东。

借助这些收购而来的管线,Candid公司完成了今年规模最大的生物医药融资——3.7亿美元(约合人民币26.36亿元),打破了细胞疗法公司ArsenalBio完成的3.25亿美元C轮融资的纪录。这也从侧面反映出了嘉和生物CD20/CD3双抗GB261的市场价值。

GB261是一种新型差异化CD20/CD3双特异性T细胞接合剂(TCE),具有超低CD3结合亲和力和完整的Fc功能(ADCC和CDC)。

此前,嘉和生物已在中国和澳洲完成针对B细胞非霍奇金淋巴瘤(B-NHL)(弥漫性大B细胞淋巴瘤DLBCL和滤泡性淋巴瘤FL)进行的Ⅰ/Ⅱ期多中心研究,结果显示出富有前景的疗效和非常优越的安全性和有效性。GB261已被证明可显著减少细胞激素释放(CRS)。

更重要的是,GB261的特性使其成为一种非常有前景的B细胞耗竭剂,其适应症潜力超出肿瘤学范围,也适用于患者中有大量未满足医疗需求的各种免疫学和自体免疫适应症。

截至目前,全球已有4款CD3/CD20双抗获批上市,分别为罗氏/渤健的mosunetuzumab、艾伯维/Genmab的epcoritamab、罗氏的Glofitamab(格菲妥单抗)、再生元/再鼎医药的Odronextamab。

03

嘉和生物布局未来

嘉和生物与亿腾医药的战略合并,是双方技术和资源的深度整合。

正如嘉和生物在公告中披露,“公司董事预期CDK4/6i商业化在即,且公司的发展到了一个重要的阶段,需要有强大的商业能力来把握着一切可能的市场机遇。”而亿腾医药具备商业化资源、稳定的现金流,由此促成了此次合并。

9月13日,嘉和生物与亿腾医药订立了CDK4/6i外包管理协议,后者于过渡期内就管理CDK4/6i的所有相关事宜(包括提交新药申请、制造、供应链管理及任何其他相关事宜)提供服务,除非根据其条款终止。

上述提到的CDK4/6i,是嘉和生物的核心药物CDK4/6抑制剂来罗西利(GB491,Lerociclib)。

目前,GB491已于2023年3月获国家药监局受理用于与氟维司群联用治疗既往接受内分泌治疗后疾病进展的HR /HER2–局部晚期或转移性乳腺癌患者的新药上市许可申请。今年3月,NMPA又受理了GB491联合来曲唑一线治疗(HR /HER2-)晚期乳腺癌患者的NDA。

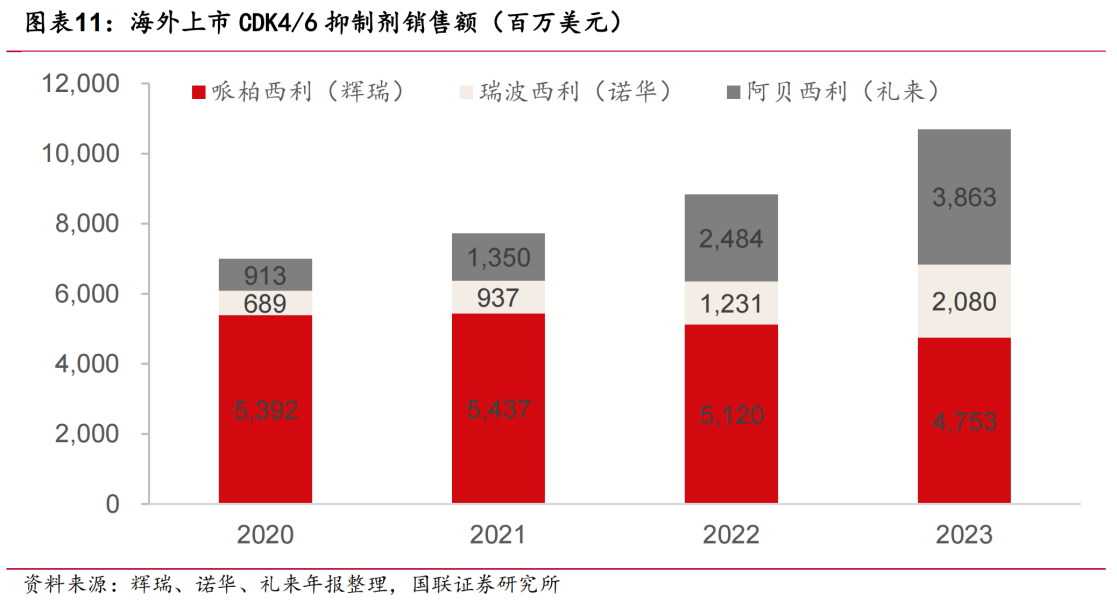

CDK4/6抑制剂是年销售额百亿美元的大品种,2023年辉瑞的哌柏西利、礼来的阿贝西利、诺华的瑞波西利销售额分别达到47.53亿美元、38.63亿美元、20.8亿美元,合计高达约107亿美元。

国内药企方面,恒瑞医药的达尔西利已于2021年底获批上市,是首款获批的国产CDK4/6抑制剂。

此外,还有不少国内药企布局了哌柏西利仿制药,包括翰森制药(豪森药业)、青峰医药旗下公司江西山香药业等公司的哌柏西利胶囊已获批上市,石药集团子公司欧意药业也在今年7月拿下了哌柏西利片首仿,后续还有不少布局者。

除GB491、CD20/CD3双抗GB261外,嘉和生物还有其他进入临床研究阶段的候选药物,包括治疗非小细胞肺癌(NSCLC)的全球首个EGFR/cMET/cMET三特异性抗体GB263T、针对乳腺癌的HER2 ADC药物GB251等。

今年9月,嘉和生物在2024 ESMO年会上展示了GB263T的最新临床试验数据:B263T用于EGFR敏感突变且接受3代TKI治疗耐药的患者在有效治疗剂量的客观缓解率(ORR)为28.6%,同时显示了具有优势的安全性特征。

04

结语

嘉和生物与亿腾医药的合并,堪称港股18A公司及中国Biotech领域的里程碑事件!

在此次合并之前,嘉和生物的市值不足10亿港元,寻求合并或战略合作以改善财务状况和增强市场竞争力,无疑是合理的选择。

此前,类似嘉和生物的Biotech公司,基本都选择将管线BD换取现金流的方式。随着嘉和生物与亿腾医药合并的成功实践,未来或许还会发生类似的案例。

参考资料:

1.各家公司的财报、公告、官微

2.中信建投证券、国联证券研报

$嘉和生物-B(HK|06998)$ $恒瑞医药(SH600276)$ $康诺亚-B(HK|02162)$

@东方财富创作小助手 #成交额突破三万亿,巨量资金从何而来?# #【悬赏】立个Flag,我看A股能突破这个点# #【一起来】摸牛头,迎牛市!# #外资机构空翻多!高盛:“超配”A股# #大摩:中国股市或再涨15%!如何应对?#

本文作者可以追加内容哦 !