《港湾商业观察》施子夫

在同城即配这一细分领域,闪送通常被视为行业前列的参与者,不过这一市场竞争高度激烈,仅大众所熟知的顺丰同城、京东小时达、达达秒送等,都是不小的劲敌。

10月4日,闪送(FLX.US)成功在纳斯达克挂牌上市,发行价为16.5美元/ADS,募资总额为6600万美元,截至10月8日美东时间9点38分,闪送股价开盘下挫至15美元左右。天眼查显示,闪送的国内运营主体为北京同城必应科技有限公司。

01

2023年实现盈利

官网介绍,闪送是一家同城即时速递行业一对一急送平台,为个人和企业客户提供按需专用快递服务,闪送的服务品牌为FlashEx”或“闪送”,意为瞬间交付。

根据艾瑞咨询的数据,按2023年收入计,闪送是中国最大的独立按需专线快递服务提供商,在2023年,闪送在中国独立按需专线快递服务的市场份额约为33.9%。

与采用订单合并模式的配送服务提供商不同,闪送发起并始终专注于按需配送专用快递模式,对于每个订单,闪送都会指派一名专门的Flash-Rider来提取订单并将其交付给收件人,而无需合并多个订单或在路线上易手。

截至2024年6月30日,闪送拥有约270万注册骑手,并将服务覆盖范围扩展至中国295个城市。

从2021-2023年以及2024年1-6月(以下简称,报告期内),闪送分别履行了1.586亿份、2.134亿份、2.707亿份和1.381亿份订单;当期公司实现收入分别为30.398亿元(人民币,下同)、40.027亿元、45.288亿元和22.845亿元,实现毛利分别为1.89亿元、2.59亿元、3.95亿元和2.57亿元,毛利率分别为6.2%、6.5%、8.7%和11.3%。

对于收入增长的原因,不难理解,与当期公司订单量增加有关,而在净利润方面,闪送在2021年和2022年分别产生净亏损2.91亿元和1.804亿元,并在2023年、2024年1-6月分别实现净利润1.10亿元(1520.5万美元)、1.24亿元(1702.0万美元)。

对于2023年实现盈利,闪送方面归因于政府补助增加导致的其他收入增加。2023年,闪送的其他收入录得7430万元(1020万美元),而在2022年同期为920万元。

在闪送的收入构成中,支付给Flash-Riders的薪酬和激励是公司收入成本的最大组成部分。报告期内分别为27.51亿元、36.14亿元、39.75亿元和19.51亿元,分别占当期总收入的90.5%、90.3%、87.8%和85.4%。

另外受到外界关注度较高的是,报告期内,闪送的单笔订单平均收入分别为19.2元、18.8元、16.7元、16.5元,出现了明显的下滑趋势。尽管订单量不断上升,但单笔收入的不断下滑依旧极有可能影响公司整体的经营业绩表现。

02

下调各项费用,超8000条投诉不少

闪送的运营费用包括销售和营销费用、一般和管理费用以及研发费用。在总成本费用中,销售和营销费用占据绝大部分。

招股书显示,闪送的销售及营销费用主要包括:广告及营销费用、与销售及营销职能相关的员工成本、租金及折旧,广告费用主要包括代言费和广告费。报告期内,闪送的销售和营销费用分别为2.72亿元、2.40亿元、1.88亿元和8973.8万元,分别占相应收入的8.9%、6.0%、4.2%和3.9%。

闪送的一般和行政费用主要包括:从事一般公司职能的员工的工资和相关成本、专业费用和其他一般公司费用以及与使用设施和设备相关的费用。报告期内,公司的一般及行政开支分别为1.13亿元、1.03亿元、1.05亿元和4550.5万元,分别占相应收入的3.7%、2.6%、2.3%和2.0%。

另外,研发费用主要包括:与研发职能相关的员工成本、租金及折旧,以及与研发职能相关的其他费用。报告期内,闪送的研发费用分别为1.05亿元、1.19亿元、9084.7万元和4130.6万元,分别占相应期间收入的3.4%、3.0%、2.0%和1.8%。

在2024年上半年,闪送相应下调了销售和营销费用、一般及行政开支、研究开发费用,同比上一年下调比例分别为8.56%、13.17%和18.6%。有市场人士告诉《港湾商业观察》,不排除今年面临激烈的市场竞争,以及消费环境有所疲弱,闪送为了提升盈利能力,也为了IPO,所以进行全方位的成本控制。

闪送的应付账款主要指应付Flash-Riders的报酬,截至2022年末、2023年末和2024年上半年末,闪送的应付账款分别为3.561亿元、3.398亿元和3.146亿元;同一时期,公司的现金及现金等价物分别为6.22亿元、6.99亿元和7.12亿元。

2021年和2022年,闪送经营活动使用的现金净额分别为1.949亿元和8680万元,2023年、闪送经营活动提供的现金净额为4570万元。

2024年上半年,闪送经营活动提供的净现金为2070万元(280万美元),闪送提到,公司的流动资金主要来源是股权融资收益。2021年3月、4月和5月,公司从D2轮融资中获得了7.478亿元人民币的资金。截至2024年6月30日,闪送拥有现金和现金等价物7.117亿元(9790万美元)。

闪送于招股书中提到,公司不雇用任何闪电骑士,通过依靠Flash-Riders为个人和企业客户提供专门的快递服务,公司通常将此类闪电骑士视为独立承包商。

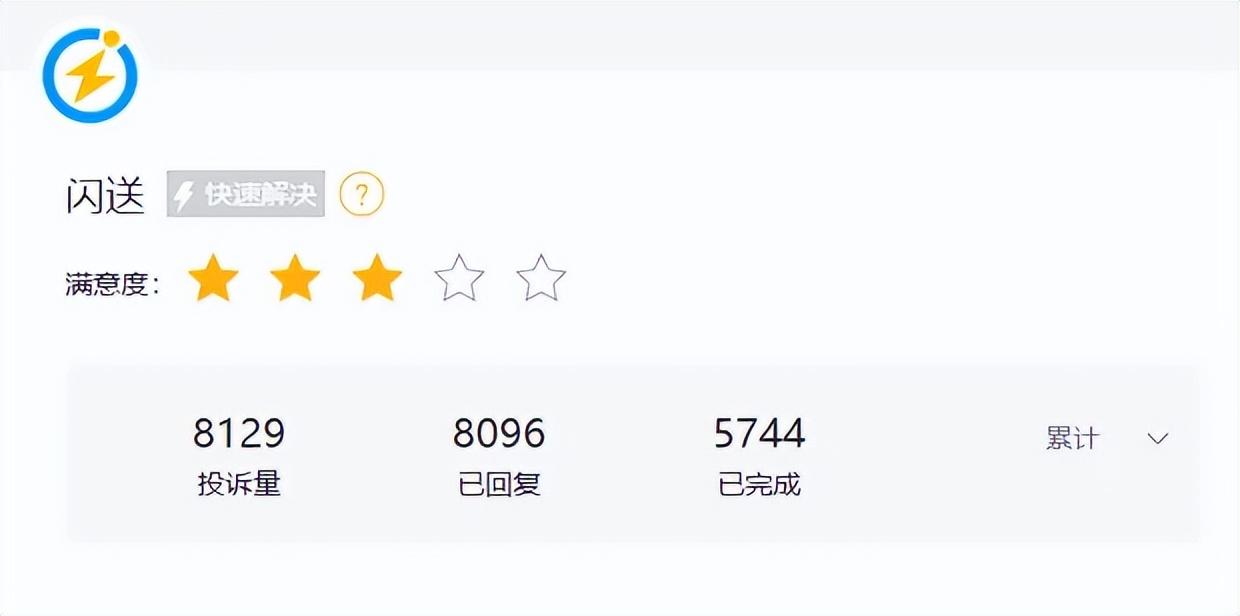

在此背景下,闪送存在的消费者投诉事件同样不少。截至10月8日,在黑猫投诉平台搜索关键词“闪送”,共计有投诉量8128条,已完成5744条,最近30天投诉量213条,日均7.1条。消费者投诉问题集中在时间延误、霸王条款、乱扣服务费、对骑手不合理处罚、擅自取消订单等。

03

估值大幅缩水,红海竞争如何突围

天眼查显示,2014年3月成立之初,闪送即获得经纬创投的数百万人民币天使轮融资;同年6月,公司还获得经纬创投、鼎晖投资的数百万美元A轮融资。2015年7月、8月,闪送分别完成5000万美元B轮融资和B+轮融资,投资方包括九鼎投资、光源成长基金、天图投资。

2017年2月、6月,闪送又分别完成C轮、C+轮融资,两轮交易金额均为5000万美元。2017年8月、2018年8月、2021年3月,闪送分别完成D轮、D+轮和D++轮融资,其中D+轮融资投资方包括海松资本、五岳资本、源星资本、海纳亚洲创投基金、顺为资本、长白兴资本、顺亮投资、赫斯特资本、光源创投,交易金额在6000万美元。

闪送的D++轮融资,投资方包括顺位资本、五岳资本、海纳亚洲创投基金、天图投资、海松资本、AlphaSquare Group、启元投资Axiom Asia Private Capital、千山资本和中财资本,交易金额达到了1.25亿元美元。

不过在即时配送市场,闪送面临不小的市场竞争。

在传统物流配送领域,顺丰推出的顺丰同程配送、跑腿、帮买服务,全城范围平均1小时达;京东即时零售业务面向消费者的京东小时达,2024年5月京东小时达等品牌升级为“京东秒送”;达达集团旗下的达达秒送帮取、帮送、跑腿、1小时达;饿了么旗下即时物流平台蜂鸟即配同样为消费者提供到家餐饮服务、商超服务、帮买帮送等综合生活服务等。

另外,在2021年3月完成D++轮融资后,闪送的估值达到20亿美元(折合人民币约140亿元)。而根据2024年胡润全球独角兽榜单显示,闪送估值约为70亿元,较2021年下跌四成左右。截至目前,闪送市值约为10.78亿美元左右。

艾瑞咨询发布的《中国即时配送行业研究报告》显示,2023年即时配送行业规模约为3410亿元,预计2028年行业规模将超8100亿元。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青指出,即时配送市场竞争越来越激烈。如达达集团和顺丰同城已经成功上市,菜鸟也宣布升级其同城快递服务,推出了“半日达”服务。它们分别背靠京东、顺丰、阿里等巨头,拥有强大的资金支持和业务资源。此外,还有一些新的“搅局者”,如去年货拉拉宣布上线跑腿业务;滴滴也推出滴滴跑腿服务;高德地图宣布与多家即时配送企业合作,通过其平台提供跑腿服务;抖音、快手、东方甄选等也在加速试水即时零售。

尽管已成功上市,但一边是盈利能力承受不小压力,另一边闪送如何在红海行业成功突围也受到考验。(港湾财经出品)

本文作者可以追加内容哦 !