这这这是一只猫

发布于 2020-08-25 16:42

清华大学 新闻与传播硕士

【天普股份】

【摘要】尽管公司前景不容乐观,在注册制规则下也登陆了资本市场,并在首日大涨44%,这或许是核准制留下的“惯性”。

有这么一家公司,实控人为夫妻俩,掌控了99.63%的股份。

本存在实控人股份过于集中的问题,可是这家“夫妻店”的妻子却在上市前几个月不幸去世。

这家令人唏嘘的公司就是天普股份,2020年8月25日在上海证券交易所上市,股票代码为605255。

根据公告,本次发行完成后总股本约为1.34亿股,在A股公开发行的股份数为3352万股,发行价格为12.66元/股,发行市盈率为22.99倍。

上市首日,公司大涨44%,以18.23元/股的价格收盘,市盈率(TTM)达36倍(动态市盈率为56.3倍)。可是,一方面,这几年汽车行业一直在下行,公司客户存在收缩生产规模、减少订单量的可能;另一方面,纯电动车的增长也会进一步吞噬公司的市场。

这家公司真的“扛”得住这么高的市盈率吗?

01 应收账款超20%,业绩受疫情影响严重

根据招股书显示,天普股份主要从事汽车用高分子材料流体管路系统和密封系统零件及总成的研发、生产及销售。

也就是说,公司的销售对象主要是汽车整车制造厂商和一级配套零部件厂商,而且多为传统汽车。

在这个行业中,由于零部件厂商与主机厂之间的合作涉及较多的认证环节,主机厂为保证其整车产品的质量和供货的时间要求,避免转换和重构成本,不会轻易更换配套供应商,因此好处是一旦拿下来了大客户,供应关系就会比较稳定。

从财报上看也确实如此。

报告期内,公司主营业务收入占营业收入的比重都在90%以上,主要客户有日产投资、东风日产、日本仓敷、江铃汽车、英瑞杰、邦迪等知名车企。

根据招股书显示,在报告期内天普股份对前五名销售客户的销售收入分别占公司主营业务收入的72.96%、76.75%和80.31%;公司对前五名境外客户的销售收入分别占公司境外销售收入的 94.84%、97.02%和98.31%。

尽管公司有合作稳定的大品牌客户,但这并不意味着公司很“强势”,作为乙方,在报告期内,天普股份的应收账款账面价值分别为 11,687.31万元、10,107.56万元和7,344.90 万元,占同期主营业务收入的比例分别28.78%、25.49%和22.26%,对于一家毛利不到30%的公司来说,已经算是较高水平了。

数据来源:天普股份招股书

不过,从毛利率方面来看,虽然有略微下降,但在同行中仍属于领先,这主要因为其在国外有稳定的业务市场。

2017年~2019年天普股份的境外销售收入分别为1.37亿元、1.38亿元和 1.27亿元;占公司主营业务收入的33.76%、34.73%和38.51%。国外市场的毛利率为49.35%,高于国内市场的35.62%毛利率,这也是其亮点。

但是,国外市场的开拓也意味着公司今年面临疫情影响严重。公司2020 年1~6月营业收入为12,747.63万元,相比上年同期营业收入,下降了24.49%;

预计扣除非经常性损益后归属于母公司股东的净利润为2,113.57万元,相比上年同期扣除非经常性损益后归属于母公司股东的净利润下降了34.39%。

图片来源:天普股份招股书

根据公司Q3业绩预报,预计2020年1-9月归属于上市公司股东的净利润6,450.35万元,还会同比降低17.36%。

02 由“夫妻店”转变为家族企业

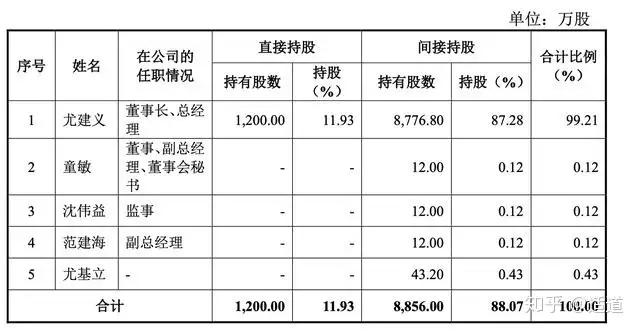

股东背景方面,尤建义直接持有天普股份10.74%的股份,其夫人王国红直接持有天普股份1.19%的股份,尤建义王国红夫妇两人又通过天普控股间接持有天普股份74.94%的股份、通过天昕贸易间接持有天普股份8.59%的股份、通过普恩投资间接持有天普股份4.17%的股份。

这样算下来,俩人合计持有天普股份99.63%的股份,是一家名副其实的"夫妻店"。

但不幸的是,妻子并没有见证到最后的成功。根据招股书,王国红于 2020 年4月26日去世,王国红生前所享有的发行人、天普控股、天昕贸易股权及普恩投资合伙份额全部由其配偶尤建义继承。

图片来源:天普股份招股书

鉴于《公司法》第五十八条规定,一个自然人只能投资设立一个一人有限责任公司,尤建义将其持有的天昕贸易7.5万元出资额计5%的股权转让给儿子尤基立。

由此,尤建义共持有公司99.21%的股份,股东中也没有外部投资机构,未来有成为家族企业的可能。

图片来源:天普股份招股书

而报告期内,天普股份也进行了2次分红,合计分红金额达1.51亿元。按照股东持股情况来看,这些分红几乎全部进入实控人腰包。如果根据招股书的募资计划,本次上市是为了增加产能,为什么不用分红的钱直接去买产线,非要“借助”股民们的力量呢?

03 被电动车吞噬的发动机附件市场

目前中国汽车零部件产业存在外资、民资、国资三大投资主体,“水平分工、自主发展”的欧美体系、“双向垄断”的日韩体系和自主系三种典型的配套模式同时存在。

“双向垄断”是指日韩系整车厂商的主要零部件首选供应商基本都是本国企业,而日韩系的零部件供应商也主要为日韩系整车厂商提供配套,双方的合作关系较为封闭稳定。

汽车胶管行业国内的市场化程度很高,现有竞争对手之间的竞争核心是质量、交付时间与价格。新品研发竞争主要体现在新材料、新工艺、新设备的应用上。

而且随着汽车整车市场和零部件市场竞争不断的加剧,目前分散的中国零部件产业结构经过重组整合有望形成若干家大型零部件供应集团。

汽车零部件生产商队伍将逐渐清晰地分化成为三级体系,一级供应商为系统或模块集成商,直接向主机厂供货;二级供应商围绕一级供应商,向其供应组件;三级供应商则围绕二级供应商供应零件。

像天普股份这样的一级供应商,上市后应该会在行业竞争中掌握更多的主动。

不过发动机附件主要还用在传统汽车中,一方面,这几年汽车行业一直在下行,公司客户存在收缩生产规模、减少订单量的可能,进而影响公司的销售;另一方面,纯电动车的增长可能进一步吞噬公司的市场。

按理说,面临新兴市场的竞争,公司已经做好应对和创新的准备。

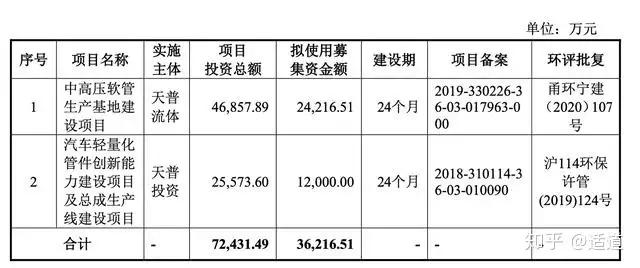

但是根据招股书,天普股份本次募集资金拟用于中高压软管生产基地建设项目、汽车轻量化管件创新能力建设项目及总成生产线建设项目。

图片来源:天普股份招股书

这不禁让人感到困惑的是,根据招股书,公司这几年的产能在不断下滑,其产能利用率从2017年的108.83%一路下降至了2019年的72.41%。

所以,扩张的产线真的能满负荷运作吗?还是公司另有安排?在注册制的规则下,尽管公司前景不容乐观,却也登陆了资本市场,并在首日毫无悬念地大涨44%,在适道看来,这或许是核准制留下的“惯性”。相信假日时日,资本市场会为公司给出合理的估值。

本文作者可以追加内容哦 !