超高分子量聚乙烯 | 下游纤维行业兑现利好 价格水平攀升

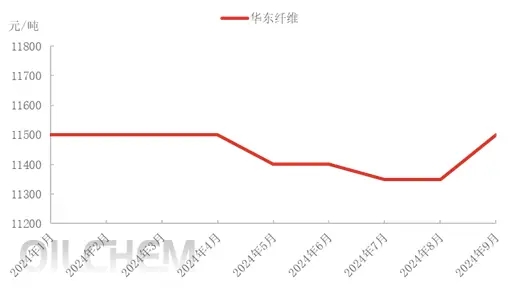

进入9月中国超高分子量聚乙烯市场价格走高,以纤维料为例,截至9月27日市场价格涨至11500元/吨,环比+1.32%,相较于前期价格的维稳运行, 近期价格水平走高的主导因素有哪些?接下来将从不同维度进行分析。

一、出口订单增加,纤维行业兑现利好,市场价格攀高

图 1 2024年中国超高分子量聚乙烯纤维价格走势图

近期UHMWPE市场价格开始走高,下游方面锂电池隔膜市场当前厂家维持按需生产,产量小幅上涨,市场整体供应宽松,供增需稳局面下,市场持稳运行。根据隆众资讯调研,下游方面纤维方面表现较好,受美国大选等因素影响,对后期消费领域供应的会否紧缺的担忧,应对此情况,来自国外订单不断增加,纤维行业开工及订单纷纷上涨,原料超高分子量聚乙烯纤维料价格涨至11500元/吨,环比+1.32%。

三、 受成本端乙烯价格走低影响,超高分子量聚乙烯利润水平环比+20%

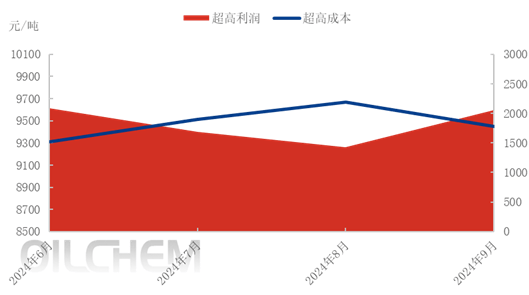

图3 2024年超高分子量聚乙烯成本及利润对比走势图

数据来源:隆众资讯

9月国内超高分子量聚乙烯成本9400元/吨,环比-2%;利润2000元/吨,环比+20%,成本上涨主因本月东北亚乙烯市场价格走跌。截止9月25日,CFR东北亚周均价至842美元/吨,环比下跌1.86%。国内华东乙烯月均价7447元/吨,环比-2.88%。

近期亚洲乙烯市场走跌。东南亚当地装置运行正常,需求端难有强势表现,导致当地乙烯价格下行。而东北亚市场来看,日韩整体供应充足,加之贸易商仍有部分乙烯待售,供应端压力凸显,来自中国的买家即将离市待假,场内利空消息居多。

综合看,成本方面后期韩国当地供应依旧充足将持续利空业者心态,场内悲观情绪浓厚,但考虑到下周恰逢国庆长假,来自中国的买家离市,预计东北亚乙烯市场暂时稳定;供应端,伴随中石化英力士(天津)石化10月投产,供应压力增加;需求方面旺季持续,需求积极向好,来自纤维、隔膜领域稳中向好的加持下,需求端将对超高市场提供强有力支撑,但随着供应端压力下,超高原料中作为开车料的板材价格或有走低,预计国产纤维预计上涨,价格在11550-11650元/吨。

本文作者可以追加内容哦 !