今天A股开始加速分化,印证此前所说的疯牛转慢牛走势。

截至收市,沪指上涨1.32%守住3300大关,创业板继续下跌2.95%;全天成交2.14万亿,比一前日缩量7968亿。虽然创业板看似跌挺多,但回撤幅度完全在预期之内,牛市的基础还在。

其实原本大家就预期今天主板全A都会继续回调,但早上央妈一则及时的重磅公告改变了市场的局面,一举让红利板块(高息股)成为全市表现最好的板块,其中红利低波ETF(159525)、央企红利ETF(159332)今日均涨超4.2%,恒生红利ETF(513950)今日涨超3%。

据央妈公告,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押以换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情况可进一步扩大操作规模。即日起接受申报。

这个超级大礼包,既超预期,也让高息股成为了当下最确定的主线。

01

超级大礼包真来了

5000亿的资产互换额度,是给证券、基金、保险公司可以拿着自己手上的债券、股票资产去换央行手上换国债、央行票据等高流动性资产,然后再把这部分资产在市场上进行质押或交易来获取资金,进而用来投资股票市场。

按照之前政策指示,首批5千亿,加上支持上市公司股票回购增持再贷款的3千亿,总共8千亿,而且后面可能还有第二、三批。

而且这些资金在买了新资产后还可以继续重复进行互换申请,直至额度用完,甚至机构本身也可以通过其他途径再融资(比如抵押证券本就符合政策支持,当然利率和折扣可能没有这么优惠)。

这么下来,只要机构愿意,潜在的入市资金规模将会是很大的。

要注意到,由于这些额度是给证券、基金和保险公司用的,还有包括社保养老等长线资金,它们对权益资产的配置策略要求偏稳健甚至保守型,它们大部分配置方向必然是去挑长期有稳定高股息同时股价波动率小点的优质资产(当然也有一定比例会配置低息但稳定的行业龙头,以押注未来股价上涨收益)。

同时互换资金也是有成本的,即使按照最便宜的1.75%利率,加上其他或然成本,实际可能都要到1.9%往上了。据小作文传出,当前已经有几家券商拿到了试点额度,利息1.8%。

如果这些资金要配置股票和基金,那么考虑到风险代价,预期收益率必然要显著高于这个水平,至少4%或5%以上。

那么缩圈选择下来,它们配置方向就水落石出了——红利资产(长期稳定高息股),是几乎唯一符合要求的方向。

大家不妨想象一下,在潜在大量资金的流入下,抱团现象很可能避免不了,当年那些所谓超级大白马,是否又有可能重新站起来了。

不过这贷款怎么用,仍是一个比较棘手的问题,机构必然要认真权衡好风险与收益。

因为当下A股这个最新状态,对于它们来说已不是大规模入场的最好时机。

一方面,在超级大涨之后,现在几乎所有A股公司的估值已经上了一大台阶,不仅吸引力明显有所减弱,而且短期明显回调风险。

另一方面,宏观经济面的形势如何大家都是门儿清,尽管当前逆周期政策的力度空前,但想要经济面确定回稳走强,还需要更长时间观察验证,而行业利润什么时候回升,进而维护上市公司市值和分红,也确实需要打问号。

在这种情况下,这些机构们不可能乐观,现在就无脑加仓。

要知道,在近几年随着经济面和股市下跌的双杀下,这些机构是踩过大坑的,尤其地产资产、权益资产投资亏损造成的利润损失影响很大。

比如新华保险2023年利润为87.12亿元,一下子退至2018年的水平,就是因为受投资端拖累当年投资资产买卖价差损益-125亿元。

实际上,机构对于权益资金(股票/基金等)的实际配置比例近年来都控制在较低水平。据某知名券商首席报告指出,目前“我国养老金、保险资金等权益投资占比仅为10%至20%,远低于国际水平约50%的水平,也与我国政策规定的社保基金40%、保险资金45%上限相比,差距甚远。”

2023年,在A股五家上市保险公司投资组合中,权益市场资产配置在总资产占比最高的新华保险也只有14.2%,其次为中国人保和中国人寿,占比为11.4%、11.23%。

数据显示,2024年上半年,寿险公司资金运用余额为27.71万亿元,其中13.36万亿元投向了债券,占比达48.22%。它们宁愿购买债券,拿大概2.5%的稳定收益,也不敢多配置股票和基金。

这并不是它们没资金投资权益资产,而是单纯出于风险考虑。当然了,如果未来的经济和股市向着预期的方向走,这些机构就会是最大的赢家。

实际上,现在市场也是倾于相信它们,所以今天的保险股出现了逆势上涨,新华保险、中国平安盘中一度冲击涨停。

02

最确定的主线方向

前面提到,长线资金投资A股的比例不足,相距国际水平还有很大的提升空间。他们的配置比例会随着市场行情调整,却始终难触及比例上限。

从长线资金的利益出发,A股的风险回报比亟待提升,才有进一步增加配置的意愿。但这部分资金又是保持股市稳定,充分发挥价值发现作用的压舱石,他们自身就是提高风险回报比的必要参与者。

但潜在的套利机会是摆在那里的。

剩下的问题只是:长线资金会如何捕捉这样的机会充分获益?

答案也很明显,就是继续增加高股息资产的投资。

其实,普通股民对这轮行情可能还存在一些明显的误区,首先是买啥都能涨。

过去一年,资金对高息股资产青睐有加,因为此前已经涨过多轮,由于自身的防御属性和牛市风险偏好提升其实是有冲突的,在这轮行情中被晾在了最后。

有些红利大本营板块有着明确的政策利好,如即将增加核心资本金的银行,破净股遍布的钢铁、化工板块,和大盘收益相比,有的涨幅差强人意,但是像交运、煤炭、公用事业板块,则是显然的吊车尾。

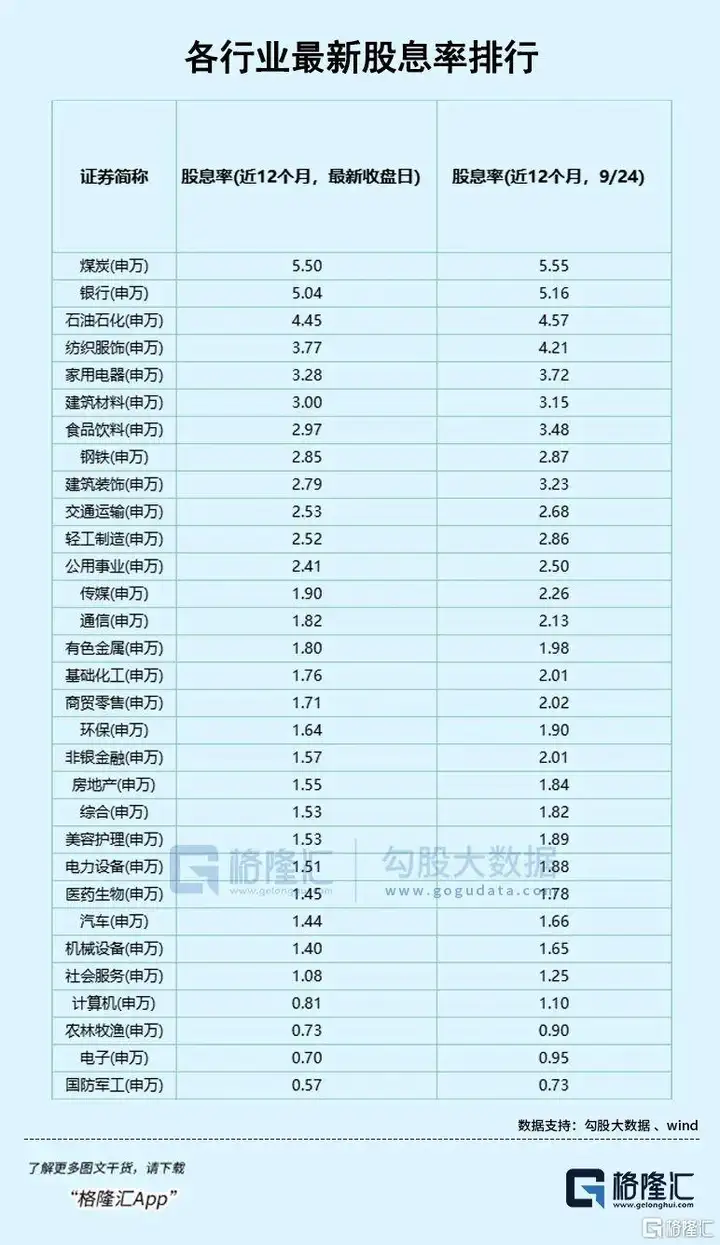

但经过这轮迅速上涨的行情之后,红利板块的股息率并没有大幅调整,也就是说,不需要担忧因为涨的过高而失去配置价值,反而相对有了更多的补涨空间。

从上图可以看出,虽然大盘和沪深300的股息率随着上涨而调整的幅度更大,而中证红利和享受AH溢价的港股中国企业,股息率变化并不大。

我们简单统计一下,假如互换便利的资金成本在2%上下,像煤炭、银行、石油石化、纺织、家电等12个板块都能享受到套息收益,至多能收获3.5%的分红净回报,多数传统红利板块依然保持着稳定的股息率。

另一方面,长期来看,政策面对上市公司的分红监管有所提升,要求提升经营质量从而回馈股东,未来符合这样审美的企业或多或少会持续涌现,这是在配置需求端的改善。所以这里面的投资机遇,肯定还是与非常多的。

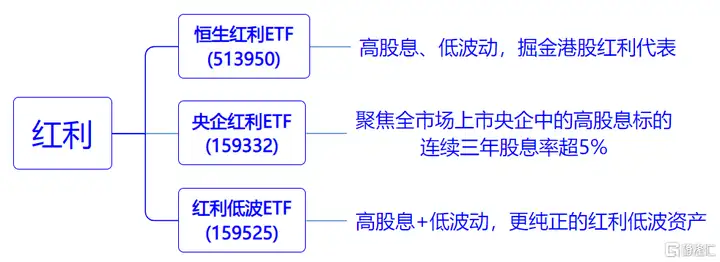

高股息、红利股有很多只,精选个股难度大,直接投资相关指数ETF是攻守兼备的选择之一。比如,聚焦于港股高股息且分红税率很有优势的恒生红利ETF(513950);布局央、国企优质龙头的央企红利ETF(159332);高分红 低波动双“BUFF”加成的红利低波ETF(159525)。

值得一提的是,投资香港市场,对于香港本地企业的分红,QDII产品是免税的;对于H股公司分红,QDII产品仅需缴纳10%的红利税。若是通过港股通参与,红利税则普遍在20%或28%左右。这一对比,买QDII的红利策略产品,性价比更高。

恒生红利ETF(513950)是市场比较稀缺的通过QDII投资港股红利资产的ETF,T 0交易。

看好恒生红利,但没有开通股票账户的投资者,恒生红利ETF有场外联接基金(A类:019260,C类:019261)。

03

这轮短暂的反弹,在很多人眼里,是长期牛市的一次纠偏。当估值扩张在大幅压缩基本面改善的空间时,我们不会说这样的股票是值得投资的。$$红利低波ETF(SZ159525)$$央企红利ETF(SZ159332)$

从行情规律来看,大涨之后必有跌,是再正常不过的事情。这个时候防御型资产往往有他的配置价值存在,其业绩本身受经济周期波动的影响更小,是我们在寻求稳定回报和规避市场风险时的优选。虽有波动,但长期来看绝对不会是表现最差的资产。(全文完)

本文作者可以追加内容哦 !