近日,万辰集团实际控制人拟将7.5%股权转让给彭德建,交易对价3.76亿元,后者是公司核心团队成员,公司称此举可增强核心团队的积极性。

万辰集团以销售食用菌起家,但近年来业绩表现一般,在此背景下,公司在2022年8月踏准了量贩零食的风口,切入新赛道,成功培育出规模百亿元级别的第二增长曲线,目前在量贩零食行业处于领先地位,成为又一“造富”案例。

需要注意的是,经营规模扩大,意味着人员猛增,队伍扩大,而且公司量贩零食采用加盟模式,这对公司管理层的管理能力提出更高的要求,若能力不匹配,不能够及时处理突发事件,容易对品牌声誉造成不利影响,继而影响业绩。

核心成员夫妻成为第二大股东

10月9日,万辰集团披露股份转让协议暨权益变动公告。

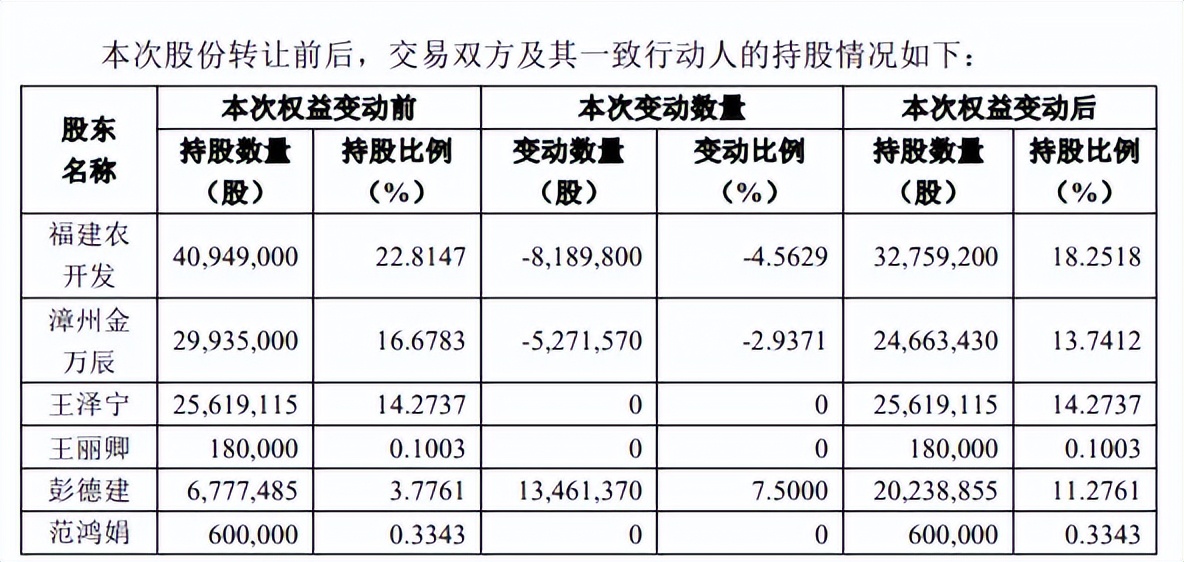

根据公告,公司股东福建含羞草农业开发有限公司(福建农开发)、漳州金万辰投资有限公司(漳州金万辰)与彭德建在9月30日签署《股权转让协议》,拟将其合计持有万辰集团1346.14万股(占总股本7.5%)转让给彭德建,转让价格27.91元/股,交易对价3.76亿元。

具体来看,福建农开发、漳州金万辰分别向彭德建转让818.98万股、527.16万股,交易对价分别为2.29亿元、1.47亿元。

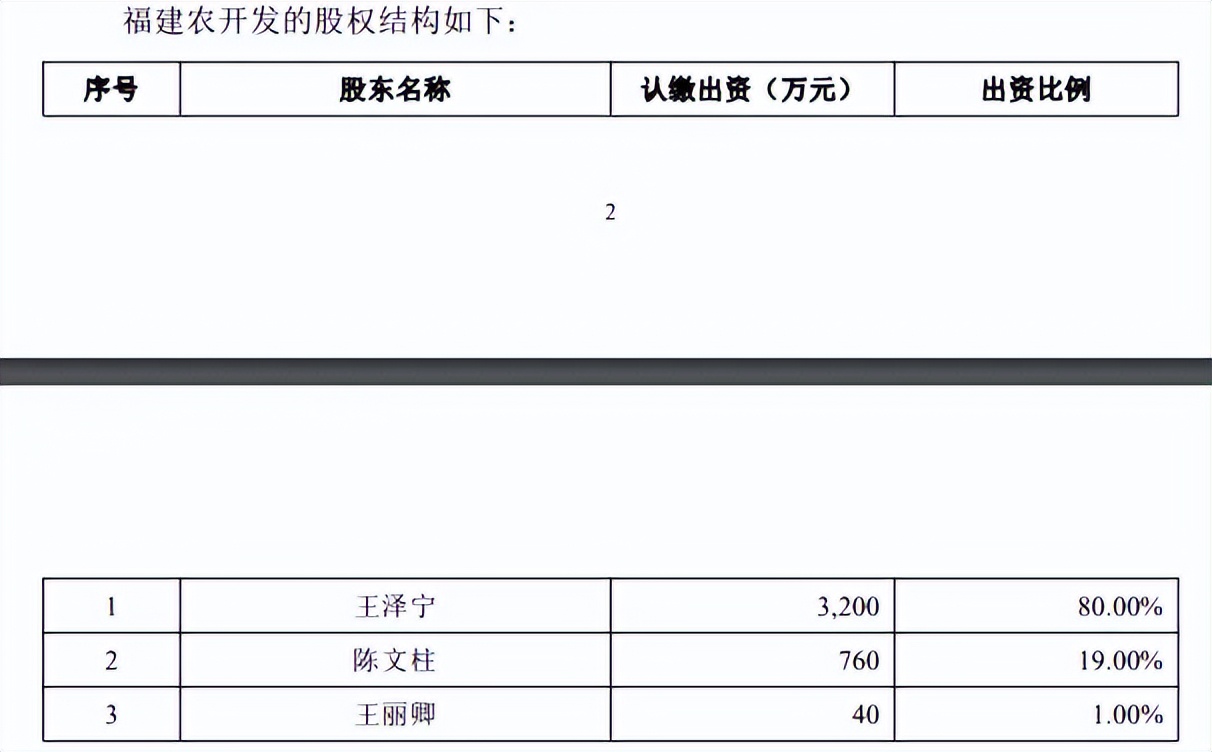

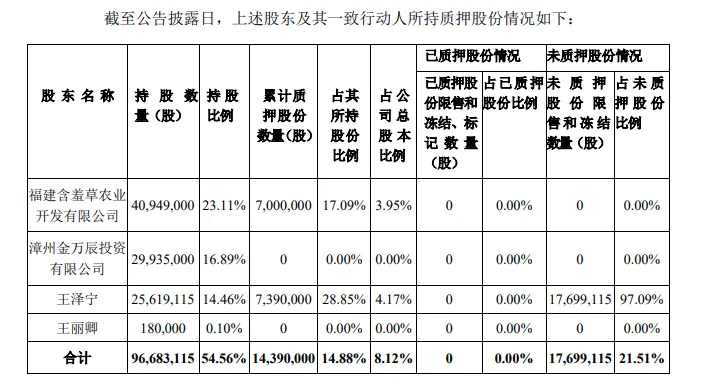

据短平快解读了解,福建农开发主营初级农产品(除菌类农业产品)销售,是万辰集团的控股股东,股东包括王泽宁、陈文柱、王丽卿,持股比例分别为80%、19%、1%。

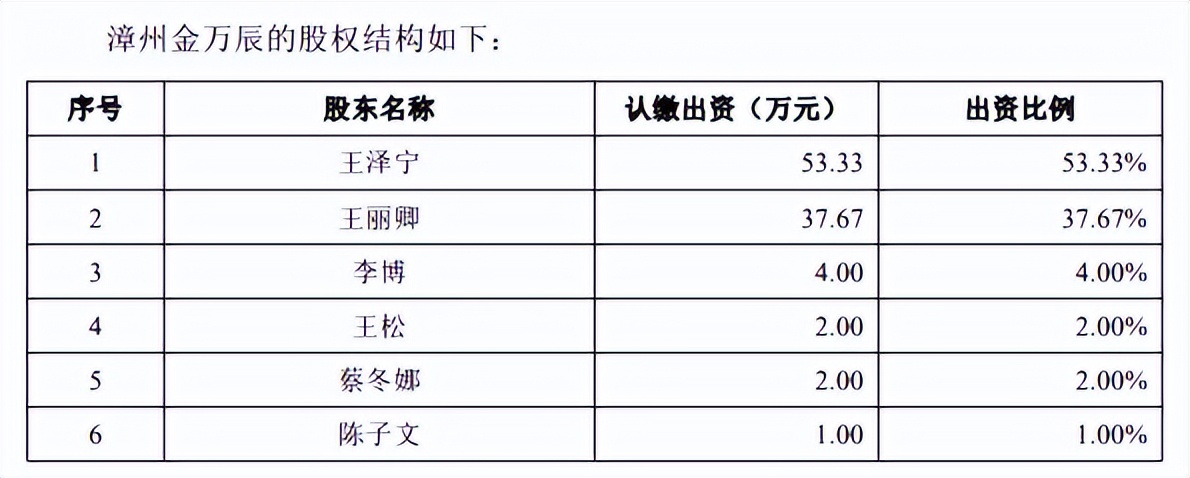

漳州金万辰是一家对现代农业项目投资的企业,王泽宁、王丽卿的持股比例分别为53.33%、37.67%。

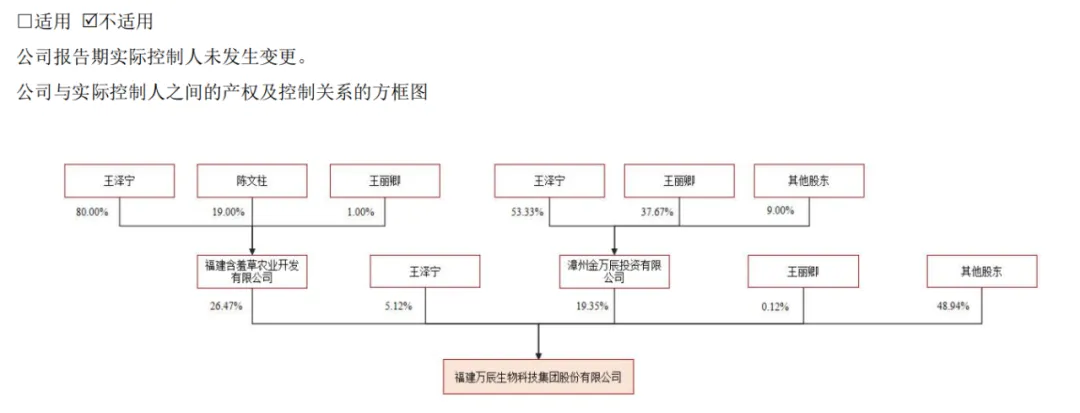

2023年报显示,王泽宁、王丽卿、陈文柱是万辰集团实际控制人,持股比例分别为41.96%、6.59%、4.39%,合计近53%,这意味本次股权转让是实际控制人主导的。

实际控制人进行股权转让,目的不外乎引进战略投资者、或者出于自身资金需求、亦或者单纯的套现行为,那么王泽宁、王丽卿等本次股权转让的目的是什么呢?

自2023年12月至今,万辰集团频频发布控股股东或实际控制人股权质押公告,截至中报,福建农开发、王泽宁分别质押700万股、739万股,占其持股比例分别为17.09%、28.85%。

可见,王泽宁、王丽卿等实际控制人面临着一定资金需求。

公告中,万辰集团称本次股权转让为了加强核心团队成员与公司的绑定,增强公司核心团队的积极性,使各方更加关注公司的长远发展。

在公司年报中,并没有彭德建的个人信息,不过根据本次股权转让公告,其与配偶范鸿娟在本次交易前合计持有公司股份约737.75万股,持股比例4.11%;本次交易完成后,彭德建夫妻的持股将增加至208.39万股,持股比例11.61%。

值得一提的是,不管是2023年报还是2024中报,万辰集团前十大股东中并没有彭德建,按理说其在本次交易前的持股比例足以位列前十股东,为何财报会没有相关信息呢?

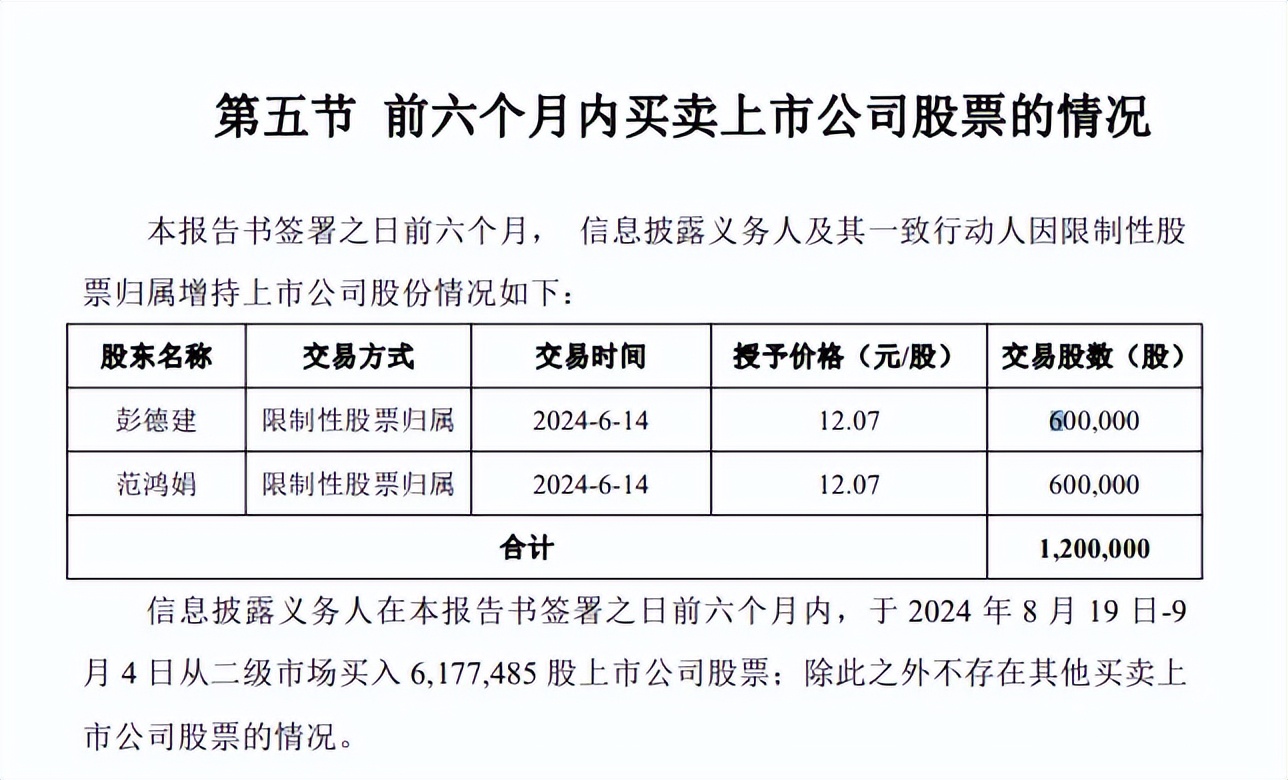

根据权益变动公告,彭德建、范鸿娟在6月14日分别持有公司股份60万股,此后在8月19日至9月4日,从二级市场买入617.75万股,成为了公司重要股东。

本次购买实际控制人相关股权或许是对公司未来前景的一种肯定,公司也在公告中称,彭德建基于对万辰集团未来发展前景及投资价值认可,拟受让上市公司股份。

量贩零售“狂飙”

2011年,万辰集团在福建漳州成立,是一家集食用菌研发、工厂化培育、销售为一体的全产业链现代化企业,主要生产金针菇、蟹味菇、白玉菇、海鲜菇等食用菌鲜品。

2021年4月,公司登陆创业板,成为资本市场的一员,不过公司近几年的成绩单并不亮眼,其中营业收入从2019年4.51亿元上升至2022年5.49亿元,累计增长约22%,扣非净利润从9081.17万元下滑至3309.47万元,累计降幅约64%。

面临着收入缓慢,利润下滑的局面,万辰集团选择了切入新赛道。

2022年8月,公司成立控股子公司南京万兴,开始发展量贩零售业务,经过两年的发展,量贩零售业务迎来了快速发展,取代食用菌业务成为公司收入的支柱。

据短平快解读了解,公司量贩零售产品覆盖水饮冲调、膨化食品、烘焙糕点、糖巧果冻、肉类零食、坚果炒货、方便速食、果干蜜饯、素食山珍等9大核心品类的产品组合,囊括各类国内国际头部品牌以及地方性特色品牌,单店SKU达1500多个。

2023年10月,公司将旗下“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀”四大品牌统一合并为“好想来品牌零食”,截至中报,共有6638家门店,基本覆盖全国各大省市,成为了全国知名连锁品牌。

分区域来看,华东门店数量最多,增长也最快,上半年增长959家至4093家,华中、华北、西北、西南、华南、东北门店分别为894家、658家、184家、346家、185家、278家。

在2022年初,公司门店数量仅232家,一年多的时间狂飙至近7000家,万辰集团量贩零售业务之火爆可见一斑,要知道就是最火的赵一鸣零食门店也才超过10000家而已。

不得不说,万辰集团的弯道超车无疑是成功的,但也是不可复制的。

公司在2023年报中表示,自2017年以来,量贩零食行业已快速实现弯道超车,复合增长率达到114.6%,零食量贩店2022年市场规模约1500亿元,占据休闲零食市场份额约10%,发展潜力巨大。

量贩零食业务的快速增长也让公司经营规模水涨船高,2023年及2024上半年实现营业收入分别为92.94亿元、109.15亿元,同比分别猛增1592.03%、392.45%。

量贩零食收入分别为87.59亿元、106.74亿元,同比分别增长13,057.81%、447.67%,收入的快速增长也让公司在供应链中有更大的话语权,促使品牌厂商降价,降低了成本,提高了毛利率,分别为9.52%、10.87%。

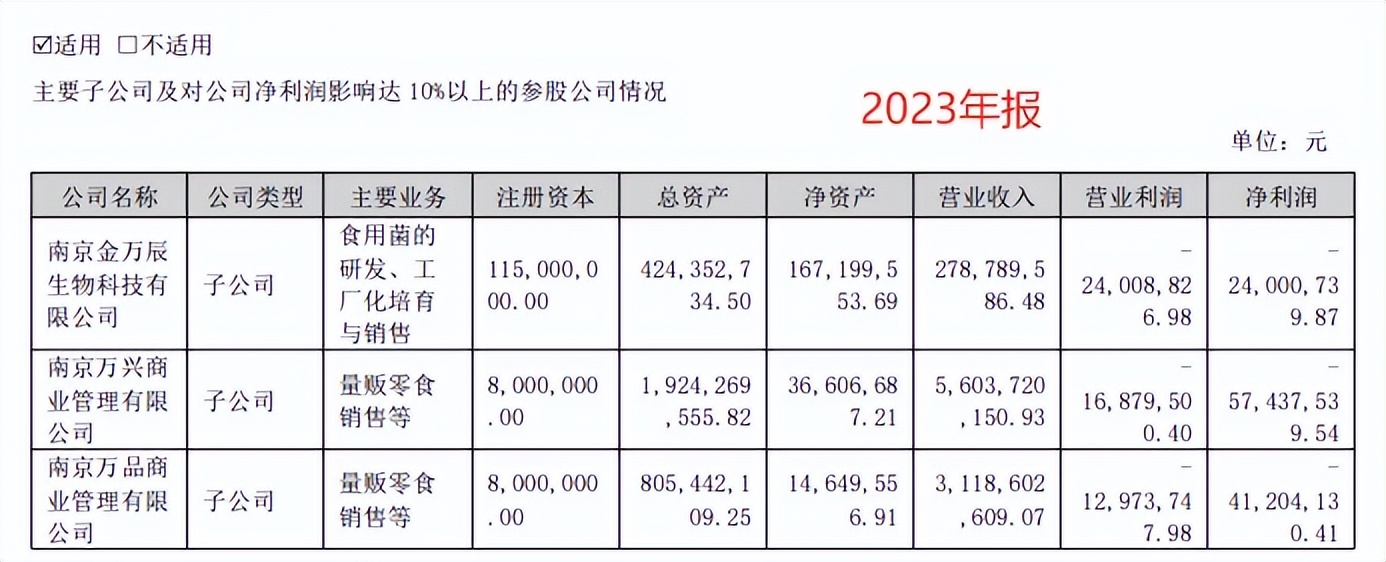

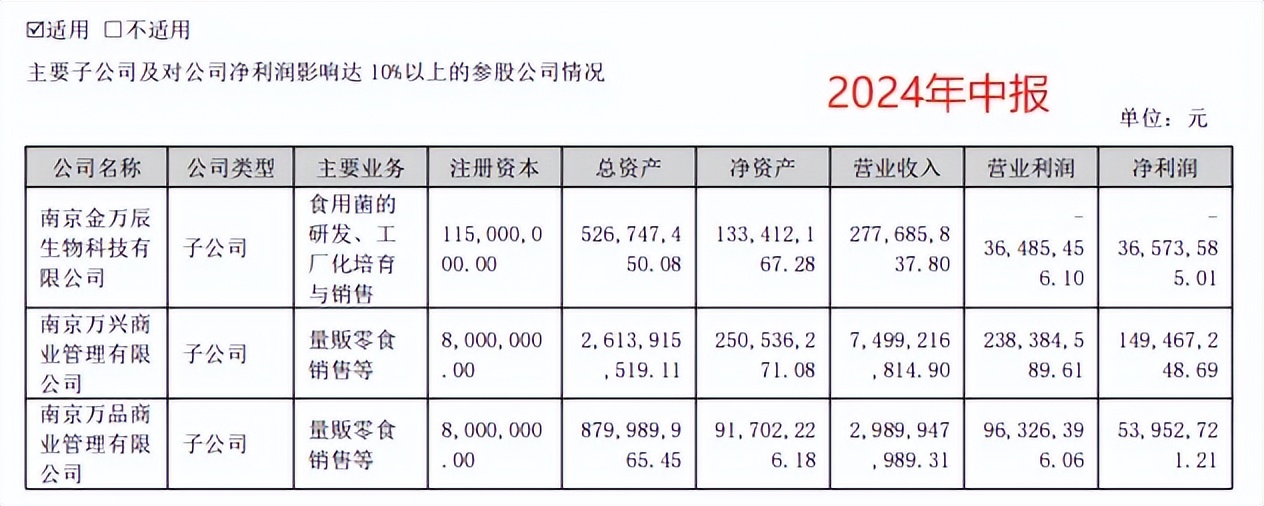

2023年,量贩零食业务净亏损1.05亿元,其中南京万兴、南京万品分别亏损0.57亿元、0.41亿元。今年上半年实现扭亏为盈,上述两家公司净利润分别为1.49亿元、0.54亿元。

量贩零食业务的盈利变动直接对公司利润有着直接影响,2023年归母净利润净亏损0.83亿元,是公司上市以来首次出现亏损的财年。

上半年归母净利润为93.46万元,其中Q1盈利623.82万元,Q2亏损530.37万元,波动较大。

与量贩零食业务蒸蒸日上不同的是,公司原有的食用菌表现则并不如意,2023年及今年上半年收入分别为5.35亿元、2.42亿元,前者增长10.78%、后者下滑9.7%。

与此同时,食用菌毛利率由正转负,分别为10.78%、-5.2%,毛利润分别为0.3亿元、-0.13亿元。

实际上,万辰集团在2023年报中就称食用菌业务出现亏损了,今年上半年延续亏损态势,另外,主营食用菌业务的南京金万分别亏损0.24亿元、0.37亿元,可见食用菌业务亏损进一步加剧,影响了利润水平。

或许食用菌业务已经完成了历史性使命,未来何去何从还将交由时间验证。

营销费用大增,需重视消费者诉求

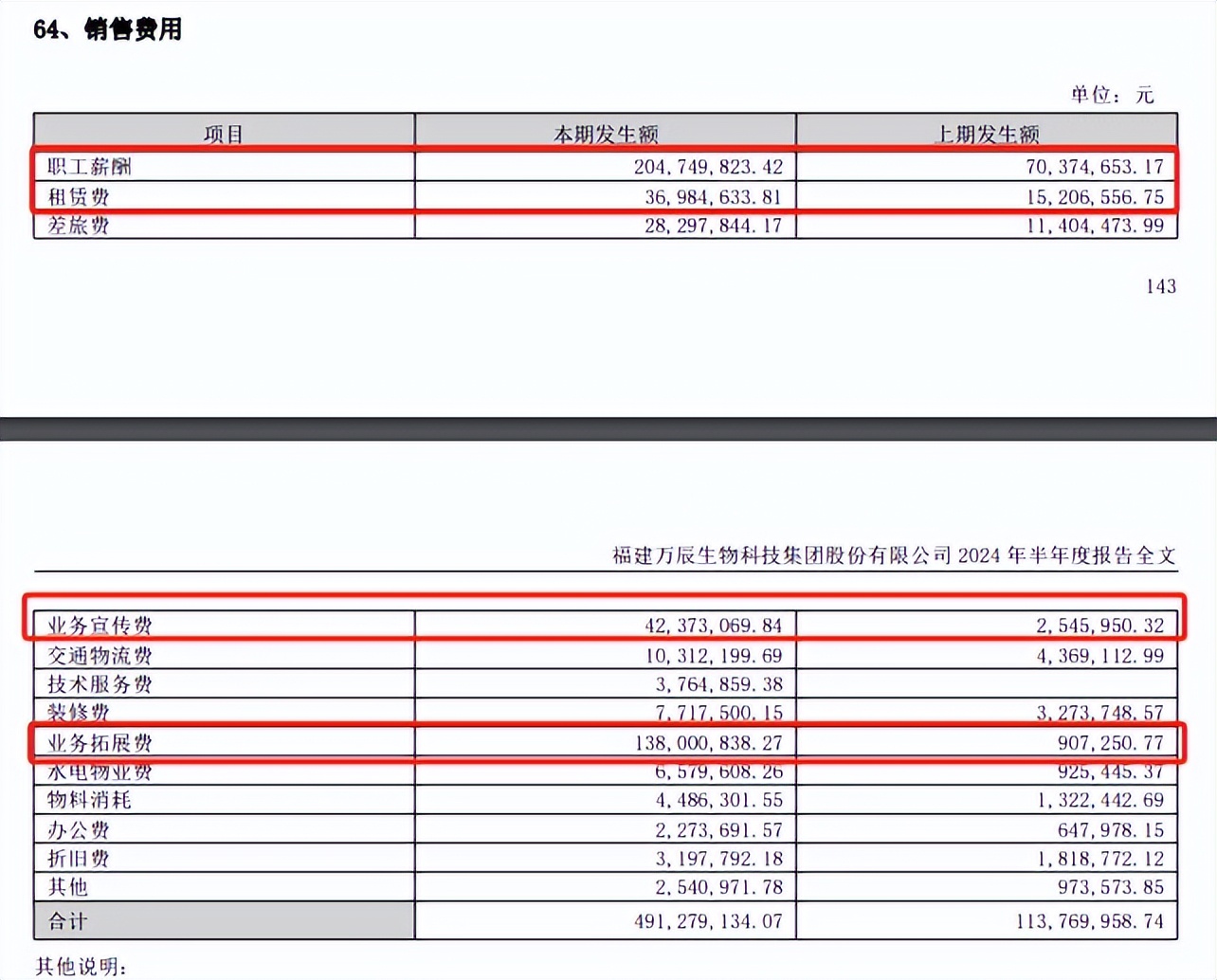

量贩零售业务的快速增长也让万辰集团销售费用猛增,2023年及今年上半年分别为4.36亿元、4.91亿元,同比分别增长2098.37%、331.82%,销售费用率4.67%、4.5%。

伴随经营规模不断扩大,销售人员、租赁场地、宣传费用、业务拓展费等都会大增,今年上半年分别为2.05亿元、0.37亿元、0.42亿元、1.38亿元,同比分别增加1.34亿元、0.22亿元、0.4亿元、1.37亿元,公司称主要系量贩零食业务扩张,费用相应增加。

经营规模扩大,意味着人员猛增,队伍扩大,而且公司量贩零食采用加盟模式,这对公司管理层的管理能力提出更高的要求,若能力不匹配,不能够及时处理突发事件,容易对品牌声誉造成不利影响,继而影响业绩。

公司表示,根据行业经营特性建立健全公司的组织架构、管理制度,培养专业管理团队,以更好地适应公司内外部经营环境的变化。

除此之外,休闲零食永远绕不开的话题是——食品安全。

据黑猫投诉,截至10月10日,好想来品牌零食投诉量196条,已回复、已完成均为0,妥善解决消费者提出的合理诉求是品牌方当务之急。因为门店多以加盟为主,品牌方要发挥好“纽带”作用,让双方尽可能满意。

10月10日,某消费者投诉在江苏省宿迁市泗洪县好想来丽景豪庭店的卤肉火烧变质,涉诉金额17.6元。

上文述及,好想来品牌零食品类众多、SKU多达1500多个,这意味着供应商数量同样不少,但凡其中一个供应商供应的食品出现安全问题,都会对品牌声誉造成不利影响,如何减少此类问题的发生,以及当发生类似问题时如何快速处理,是公司应当认真思考的,做好未雨绸缪的准备。

根据年报,公司从外观、口感、口味、包装、资质检查等维度制定了产品选择、供应商选择及品质控制标准,但并没有重点提及食品安全问题,或许公司还应当就食品安全问题与供应商商定责任划分以及赔偿等,避免公司权益受损。

万辰集团计划在2024年完成万店计划,好想来品牌零食官网公布的门店数量是7000 ,未来能否完成年内开店目标还有待时间验证,但现如今的经济情况并不乐观。

据短平快解读观察,各大品牌零食店开业当天确实吸引了众多消费者,但也仅限于开业酬宾那段时间,伴随着零食店越来越多,消费者选择越发多样化,很多零食店面临着巨大的经营挑战。

不可否认,第一批吃螃蟹的应该是赚到钱了,但后来选择加盟零食店的店主则不一定了,尤其是在的当下,入局者需审慎。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !