文 | 老鱼儿

编辑 | 杨旭然

自9月24日新政实施以来,A股给了投资者以相当多的期待,即便是十一假期之后市场出现了剧烈的震荡。股市热起来,就会在一定程度上对人们的消费决策形成影响。

据文化和旅游部发布的消费数据来看,2024年的国庆节成为近些年来消费能力最强的一届。各大网络平台的数据情况也基本可以印证这样的印象——不论是出行旅游还是到店消费,消费恢复升级的气息扑面而来。

10月8日,在国务院新闻办公室举行的发布会上,相关领导明确表示,“刚刚结束的十一假期市场消费旺盛”,很难说这里没有股市上涨所产生的一些支持作用。

10月9日之后,中国股市以极快的速度回调下跌,给狂热的散户们头上泼上了一盆冷水。但在政策的强刺激下,各大机构以及数量众多的股民投资者面对中国资产的态度,还没有发生根本性的转向。

也就是说,人们对于中国资产增值的期待并没有消失,只要这种对未来预期的改善还存在,那么消费信心的提升的可能性就还存在。政策推动——中国资产价格修复——股市房地产升温——带动消费的逻辑链条是否会持续下去,是值得持续关注的。

但是,即便是真的能有一波牛市,消费市场迎来一轮新的繁荣,我们也有理由对其保持警惕。

01 最强十一

10月8日,文化和旅游部发布了《2024年国庆节假期文化和旅游市场情况》,数据显示,2024年国庆节假日7天,全国国内出游7.65亿人次,按可比口径同比增长5.9%,较2019年同期增长10.2%;国内游客出游总花费7008.17亿元,按可比口径同比增长6.3%,较2019年同期增长7.9%。

对比近十年来的国庆节消费数据,2024年无疑是“王者”的一年。

今年的十一不仅游客人次居第二,旅游收入也创出了新高,人均消费增长至916元,成为有史以来的“最强十一假期”。

在之前对消费景气度一再看低的情况下,这样的成绩单显然是一份意外的惊喜。

甚至,人们开始了一定的消费升级,而不只是抠抠索索的出去旅游。从“去哪儿”平台的预订数据来看,股市大涨之后,9月27日当日,国庆期间入住的酒店预订间夜量较前一日跳涨了19%,远超国庆预订窗口期的单日涨幅。

同程旅行的数据也显示,国庆假期前一周长线出境游预订热度快速上升。飞往欧洲、非洲、中东、北美等长线目的地的机票价格普遍上涨,热门目的地的机票预订热度增长超100%,一些小众目的地的预订热度涨幅也超过了90%,整体呈现出“量价齐升”的态势。

10月7日,美团发布的黄金周消费数据显示,全国生活服务到店消费同比增长41.2% ,游客日均消费较上年假期同比增长69.6%。

携程旅行发布《2024年国庆旅游消费报告》则显示,携程平台的出境游和入境游日均订单量超过2019年,创历史新高。

飞猪发布的《2024国庆假期出游快报》也显示,国内高星酒店、线路游、租车等旅游商品的预订量同比大幅增长。出境游在去年强劲反弹的基础上继续高增长,预订量同比劲增超50%,其中国际酒店预订规模已恢复至2019年的约120%。

纵观整个十一假期,高价值消费仿佛一夜之间又回来了。能取得这样的好成绩,股市上涨所起到的作用被认为相当重要。复星国际的董事长郭广昌就在微博中直言,“我们的三亚亚特兰蒂斯、舍得白酒的销售在假期中快速提升。股票上涨带来的财富效应真切地刺激了大家的消费需求。”

02 热点方向

出于人类生活习惯的多样性,消费行为研究是一个宏大、复杂而且很难得到确定性准确结论的系统工程。而对消费热点和趋势的猜测,其实无异于开盲盒。

如果一定要找到一些确定性的答案。可能有两个方面的内容确定性会比较高。

首先是“银发经济。”

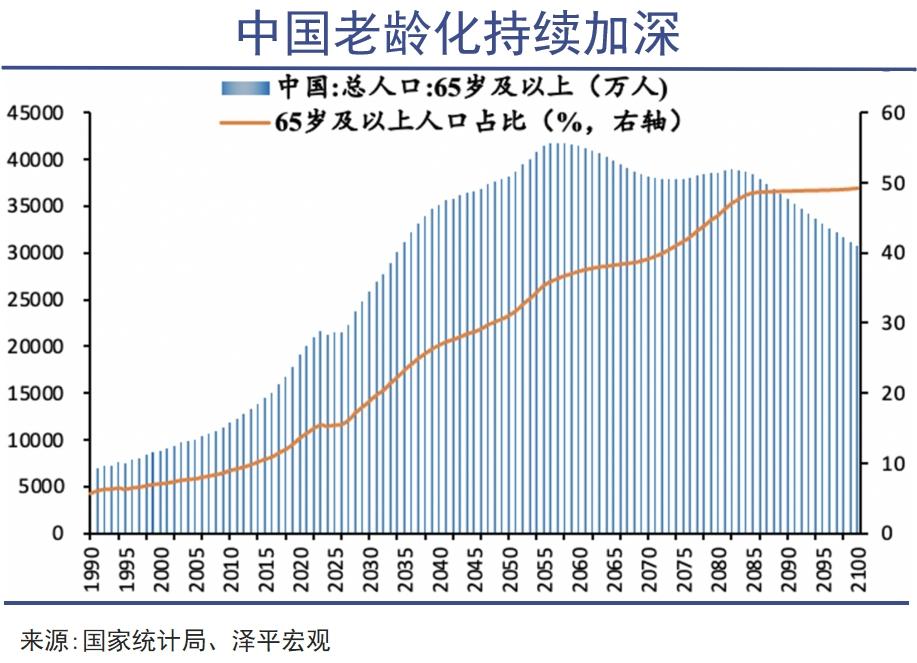

根据国际标准,65岁以上人口占全部人口的比重超过7%为老龄化,超过14%为深度老龄化,超过20%为超级老龄化。截至2022年末,我国65岁及以上人口数量为2.01亿,占全国人口的比重为14.9%,已经处在深度老龄社会,并正在向超级老龄社会发展。

更为关键的是,由于老龄化现象是物质高度发达时期才能有的现象,古人讲“人生七十古来稀”。而2023年,我国居民人均预期寿命已达78.6岁。之前的中国历史上可以说从来没有这样的前例,我们面临的将是历史上的首次老龄化现象。

这样的事实意味着,未来中国的银发经济提供了无限的可能,比如说医药行业和保健品行业。这些领域有机会在居民财富增长、消费信心提升之后出现更快的上行。

另外,林园投资董事长人林园一直对外宣称,他看好“嘴巴生意”,即食品饮料和医药保健品。老龄化时代医药、保健品将成为刚性需求,尤其是需要终身服用的慢性病药和保健品,会成为大量重复购买的支出项。

当然,随着步入老龄人群的知识水平的整体提升,老年人利用自身的知识储备以及学习能力,对更加具有科技含量和临床疗效医药产品的甄别力会逐渐加强。以往以营销为强驱动的保健品行业逻辑将会慢慢被改变(尤其是出现科技水平不高的产品上),利用广告推广就能将一款普通的保健品卖出高价格和大体量的空间正在消失。

其次,由AI、物联网等前沿科技带动的相关消费将会持续渗透。

根据艾瑞咨询研究院测算,2023年中国人工智能产业规模已达到2137亿元。到2028年,中国人工智能产业规模将达到8110亿元。

经过2019年以来的爆发式发展,AI大模型带来的革新技术,除了在B端应用之外,已经可以在许多C端应用场景实现商业化落地,比如AI手机、AI电脑、AI汽车等等,这为未来AI产品在消费端的普及奠定了基础。

现在,这类更加智能化的产品所面临的发展路径,主要是针对原有非AI产品进行迭代替换,给消费者以更前沿新锐的选择。这条路径上最大的拦路虎之一,就是萎靡的消费欲望。

据最新数据显示,消费者的换机需求可称得上急剧下降——全球智能手机换机周期已延长至51个月,即平均四年才会更换一次手机。同理,国内家电市场已经走过了“家电大规模普及”带来的快速膨胀阶段,整体增长放缓。根据奥维云网推总数据显示,今年上半年,中国家电零售市场规模达4156亿元,同比下降3.6%。

如果股市的繁荣可以带来消费欲望的增长,耐用品行业的升级和换新毫无疑问将会加快,中国AI消费品的规模将会被打开。

03 不要绑定

以上的消费猜测只是未来趋势中的N分之一。实际上,只要人们对自己未来的收入信心足够强大,就能提供足够多的“子弹”去消费。各种各样的消费业态自然会层出不穷。

对于中产们来说,以往熊市的折磨和生存压力所带来的教育,会让其学到一些终身不忘教育,其中非常关键的就是学会甄别那些消费中是存在浪费的,哪些不是。

例如,仅仅依靠品牌去催动的高溢价消费,未来大概率不会回归。

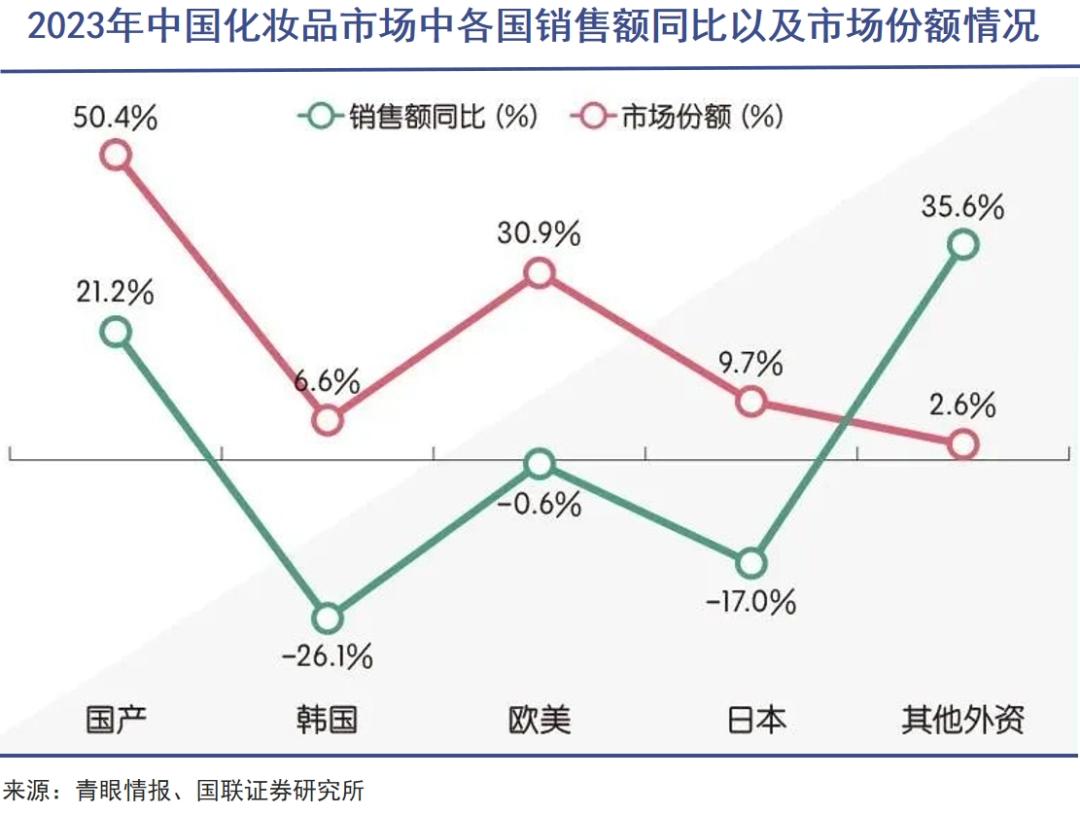

今年上半年,国外高档化妆品在中国几乎溃不成军。欧莱雅北亚区销售额同比下滑1.7%,资生堂中国区销售额同比下滑7%,雅诗兰黛亚太地区净销售额同比下降6%,宝洁中国有机销售额同比下降9%。

与此相对应的,是珀莱雅等国货平替异军突起。2023年国产品牌化妆品销售额同比增长 21.2%,市场份额达 50.4%,首次超过外资化妆品品牌。

这种变化背后,是经过一段时间的消费低迷之后,“平替”理念已经深入人心。当人们发现,使用平替并不比大牌效果相差太远时,“贵的就是好的”定律就已经被打破。

随着性价比产品将许多所谓大品牌打落神坛,这样的信条会逐渐加固。后期,即便是消费水平回归,一些大牌产品也恐怕难以“收复失地”。

另外一个启示,绝不应该把消费与股市的表现去进行绑定。

消费意愿的多少不仅取决于手中资金的多少,更多是依赖于人们对未来财富的预期。

房价上涨的时期,人们因为预期未来房产是增值趋势,即便是手中资金不多,在有房产兜底的底气下,也会有勇气去进行大消费额度。但在房地产处于下行通道时,即便是收入增加,仍然无法抵消房价下跌带来的财富贬值,也会让人在心理上感觉自己“穷”了下来,进而自觉压低消费欲望。

股市带给人们的心理变化和房市如出一辙。但不同的是,房市的涨跌具有较长的周期性,可预见性较强。股市终究是一场有着更高风险的投资博弈,就算是牛市,大涨和大跌往往是如影随形,赌博形态更重,如果把社会消费和牛市强行挂钩,就必然会进去到未来的不可知和迷茫中去。

而且,“924新政”前后,实体产业经济的现实状况还来不及发生任何变化,变化的只是在政策催化下的情绪。仅靠情绪去解决现实经济的问题是不够的,最终还是要落在更实的地方。

事实已经证明了,靠股市提振的消费来得快去得也快。即便是真的遇到了牛市,节制自己的消费欲望,给生活备好足够的确定性资本,也是非常重要的人生规划。

把是否消费与股市表现强行绑定,不论是政策面,还是对于每个普通人来说,都是不可取的。

本文作者可以追加内容哦 !