牛市大致分为三个阶段,孕育准备期、全面爆发期、泡沫疯狂期。

第一阶段,是启动期,由于政策发力,流动性改善,推动估值上涨。特点是由流动性推动市场普涨,但公司盈利能力还在回落,没有基本面支持,回撤也大,整体进二退一。

第二阶段,经济在政策刺激下得到改善,上市公司基本面持续改善,业绩叠加流动性形成“戴维斯双击”。行情全面爆发.

第三阶段,基本面改善速度由快速进入平缓期,流动性继续推动市场市场加速上涨,估值走向市梦率,市场走入全面泡沫化。

目前,市场比较像第一阶段,由政策引发新增资金进场,推动估值提升。由于缺乏业绩,高估值不可持续,而且大家熊市思维还没有改变,冲高后会恐高,普涨后大多会选择落袋为安。然后市场会等待基本面的拐点出现,伺机进入第二阶段。

那些板块会成为第二阶段的主线呢?

从市场表现看,券商和地产的任务已经完成,接下来可以重点研究大消费、大科技、医药和新能源等方向。其中,消费受益经济复苏,大科技受益“自主可控”,医药受益“老龄化”加速,新能源受益长期的“双碳目标”。

光伏板块从2022年下跌至今已经3年,指数最大跌幅超70%,经过国庆前后的大涨,目前跌幅依然达46%,有的细分龙头估值已经处于合理甚至低估区间。

本文是绿动未来系列第9篇分析文章。今天介绍一家光伏细分龙头——捷佳伟创。公司是光伏设备龙头,历史成长性优秀,24年中报增长60%,目前估值仅11倍PETTM。

捷佳伟创:光伏设备龙头

一、是不是一家好公司?

财务情况:6年增长6.4倍

先看营收规模和利润情况。营收是一切的基础,利润是股东最真实的回报。

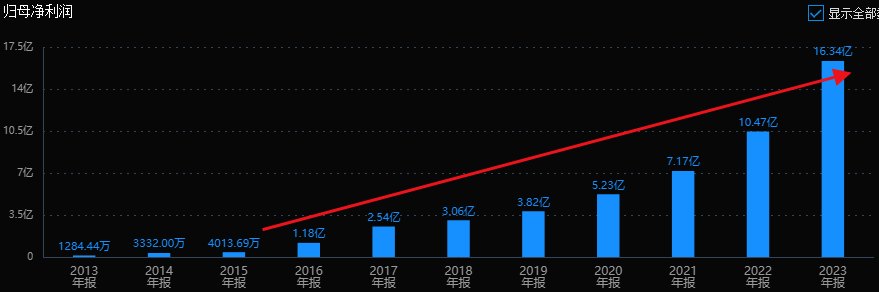

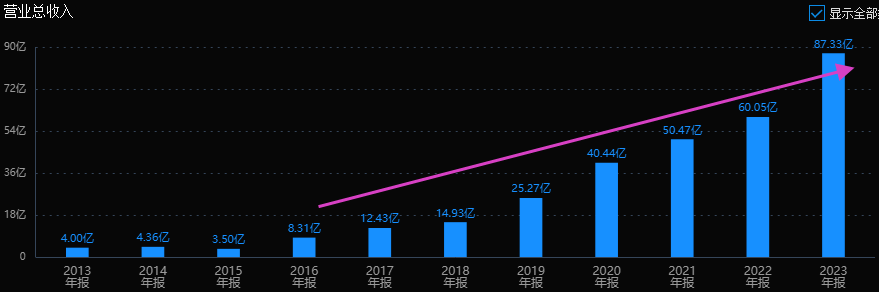

公司2018年上市,上市前营收12.4亿,利润2.54亿,到了2023年营收达到87.3亿,利润16.3亿。6年时间,业务规模增长7倍,利润增长了6.4倍,年复合增长率分别达到38.4%、36.3%。像这种上市后业绩持续、稳定的增长的公司,就属于典型的高成长股,也是我们要找的好公司。

在看看公司赚钱的能力如何。

公司毛利率从前几年的40%下降到25%上下,今年又恢复到30%附近,净利率最低不到13%,目前恢复到了20附近,公司最近几年赚钱还是比较容易的。

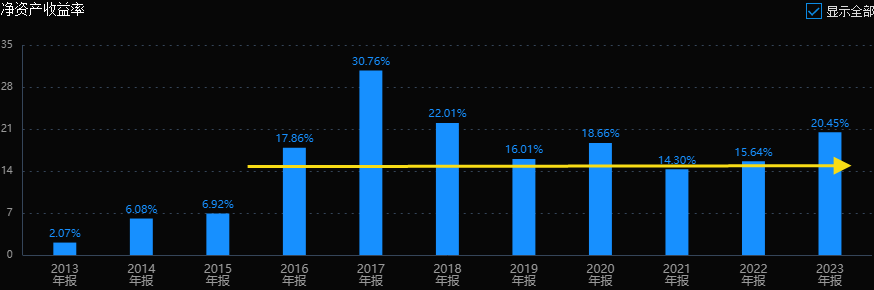

公司ROE大部分时间都在15%以上,23年上升到了20%,达到了优秀公司的标准,即使放眼整个A股也算不错的公司。

天量库存的“危*机”

我们接着看看公司的家底如何。

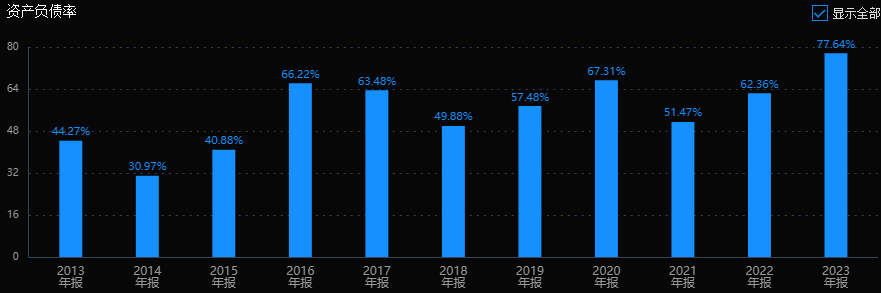

公司资产负债率最近三年从51%上升到了77.6%,虽然说属于重资产行业,但负债上升的还是有点快。

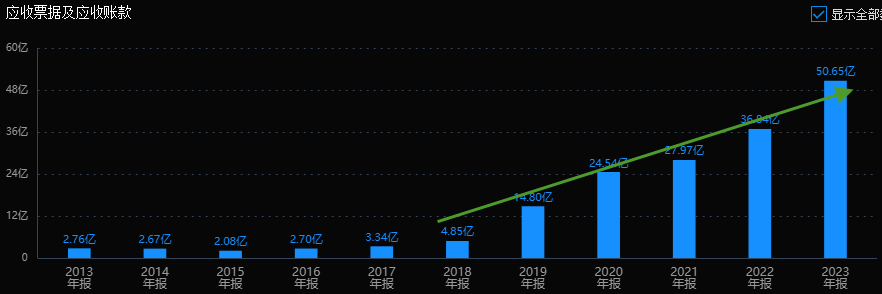

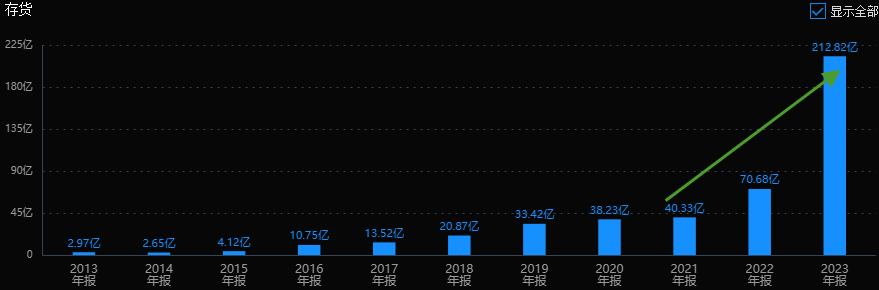

公司的应收款和存货是要重点关注的问题,应收款从10亿,涨到了29亿,存货从40亿暴增到了200亿,特别2023年一下增加了140亿的存货。要知道公司一年的营收还不到100亿,200亿库存堪称天量!

产品累库主要有两种情况,一个是卖不出去,导致产品滞留在仓库,另一种是公司主动备货。按公司业绩看,突然增加这么多滞留产品可能性不大,那就重点看第二种。

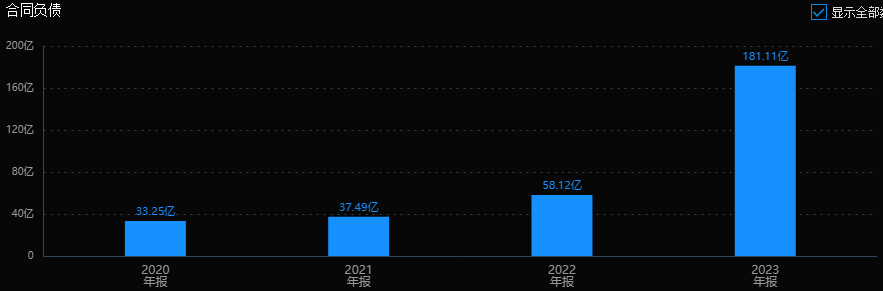

顺着这个思路,我们在公司资产负债表里发现合同负债同样大幅飙升,从58亿涨到181亿,增加了130多亿,接近140亿的库存增长数据。

公司24年中报也对公司的存货和应收款做了解释。因为验收周期比较长,设备厂商普遍都采用分期付款的模式。

捷佳伟创存货91%都是发出商品,公司会在销售合同签订后收取20%到30%的预收款;在发货前后再收30%到40%的发货款;在设备调试并验收合格后收取30%的验收款;最后,在质保期满后收回10%质保金。

而且公司主要客户都是行业内的一线大厂,虽然光伏行业日子没以前那么滋润了,但瘦死的骆驼比马大。最后可能变成坏账风险的比例并没有大家想象中的那么大。

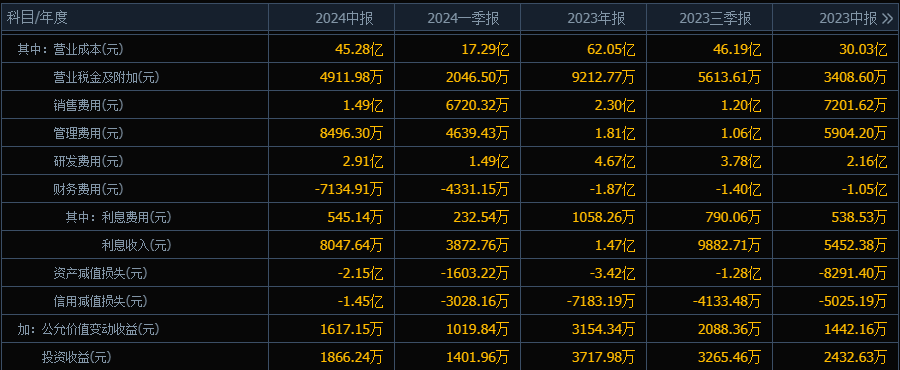

要是前两年,暴增的合同负债一定会被资金爆炒,但是这两年行业不行了,公司在上半年计提了2.15亿资产减值损失和1.5亿的信用减值损失,市场担心行情继续惨淡下去,下游客户财务状况继续恶化,难保公司不会出现更多的坏账,到时3个亿可能就仅仅是一个开头而已。

公司货币资金在23年中报还有65亿,今年中报已经下降到35亿,不过交易性金融资产从15亿增加到了28.7亿,公司又买了不少的理财产品,中报财务费用是-7134万,利息收入比支出还多,公司确实不缺钱。

总的来说,在光伏行业景气下行,龙头公司纷纷亏损的的大背景之下,捷佳伟创无论是营收和净利润,还是预示未来业绩趋势的订单数据,都是算是行业的上乘表现。

二、公司高成长是如何实现的,未来还能不能延续?

公司主要为光伏产业链中的中间环节太阳能电池生产工艺装备提供商。2023年收入87.33亿,100%来自太阳能电池生产设备。

主要产品包括湿法设备系列、真空设备系列、智能制造设备系列、光伏电池设备及工艺解决方案等。凭借产品“晶体硅太阳能电池片成套制造装备”成功入选第八批国家级制造业单项冠军企业。

公司高成长是如何实现的?

捷佳伟创成立于2003年,做各类清洗设备,2004-2005年公司推出单晶槽式制绒酸洗设备,开始进入了光伏行业,之后又逐步形成清洗制绒、扩散制结、刻蚀、PECVD镀膜等主要工序设备产品布局。

2016年以来,单晶P型 PERC电池逐步替代AL-BSF铝背场电池成为行业主流,公司抓住机会,强化PERC设备产品性能,逐步确立了自己的行业龙头地位,主要工艺设备市占率超过50%。

最近两年,N型电池加速迭代P型电池成为行业新趋势。公司凭借PERC时代累积的大量技术和客户资源优势,快速抢占TOPCon设备市场,随着下游光伏电池厂大规模扩产TOPcon产能,公司业绩随之爆发。

那未来还能不能延续?

光伏产业是一个技术迭代非常快的行业,光伏企业压错技术路线将是生存危机,无锡尚德、汉能集团,海润光伏,曾经的光伏巨头都已经销声匿迹。靠着单晶路线逆袭成为行业“一哥”的隆基,在这一轮转型中也陷入了被动。

公司多年来连续高增长的主要原因,就是精准把握光伏行业历史上的两次技术迭代机会。但客观的讲,下一代主流技术路线远未到尘埃落定的时候,XBC、HJT、钙钛矿和钙钛矿叠层都还在快速发展之中,要是押错宝,风险是极大的。

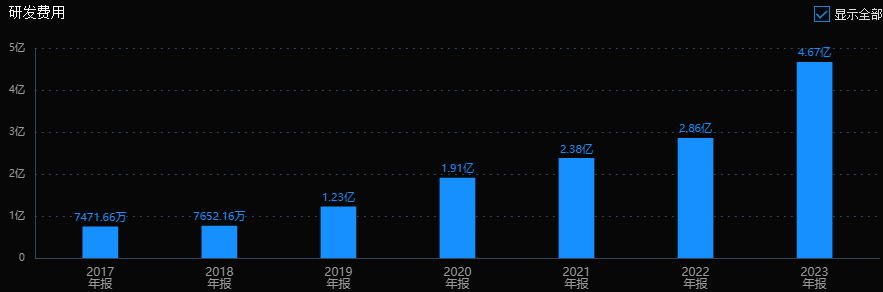

按照公司的说法,公司是目前唯一一家具备多技术路线整线解决方案的设备供应商。公司紧紧围绕“高效化、国际化、智能化、多元化”的发展战略,在光伏 TOPCon、HJT、XBC、钙钛矿及钙钛矿叠层等各高效技术路线上及半导体领域加强技术创新和新产品的研发。公司研发费用上确实也有不小幅度的增长。

目前公司业绩主力还是TOPCon设备,公司行业的产线升级改造、新建产能需求以及海外扩产也仍以TOPCon技术为主。这一块公司继续保持优势问题不大。

HJT路线是行业的未来。目前HJT组件最高功率高出TOPcon最高功率约20W,叠加HJT设备降本的持续进行,HJT性价比拐点渐行渐近。公司HJT设备快速跟进,并于5月份取得全球头部客户整线订单。常州中试线上的HJT电池片平均转换效率达到25.6%,并且公司的大腔室射频双面微晶技术全面量产。类比扩产TOPcon的历史,公司HJT业务有望抢跑。

钙钛矿及钙钛矿叠层路线,短期还看不到大规模产业化的迹象,属于远期的战略布局性质。公司进度同样领先同行,已经具备钙钛矿及钙钛矿叠层量产型整线装备的研发和供应能力,向十多家光伏头部企业和行业新兴企业及研究机构提供钙钛矿装备及服务。同时自建的钙钛矿中试线正式投产运营,300mm*300mm钙钛矿电池效率超过18%,210半片钙钛矿/晶硅叠层电池效率超过26%。

为了平滑光伏行业周期波动,提升抗风险能力,公司开始转型平台化。除了在光伏领域多点开花,还开始拓展半导体设备和半导体设备方面的业务。

子公司创微微电子中标碳化硅整线湿法设备订单,标志着公司6/8吋槽式及单片全自动湿法刻蚀清洗设备已经覆盖了碳化硅器件刻蚀清洗全段工艺,具备了替代进口设备的能力。另外,自主研发的双面卷绕铜箔溅射镀膜设备成功下线,并且在8月份向客户成功交付了一步法复合集流体真空卷绕铝箔镀膜设备。

综合来看,公司在技术线路上全面押宝,技术实力强劲,进度也领先行业。但技术这东西谁也说不准,最稳妥的方式还是走一步看一步,让公司用业绩来证明自己的眼光和实力。

三、10倍PE是不是一个好价格?

投资既要买好公司,也要买好价格。

综合来看,捷佳伟创确实是一家不错的企业,接下来就要看看公司现在是不是足够便宜了。

从历史看,公司2021年的盈率超过100倍PE,市场先生在兴奋的时候真的会给出非常离谱的高估值水平,现在行业低谷期,市场先生又同样给了一个低的离谱的估值。

公司最新的市值不足240亿,16亿利润对应不足15倍PE,而且公司24年中报业绩继续增长了60%,滚动市盈率只有11倍PETTM。目前市场一致预期,公司24年利润在25亿 ,对应估值已不足10倍PE,25年利润还会增长到33亿附近。无论从历史估值分位看,还是和公司历史业绩增速以及短期业绩情况看,目前的估值都应该算是低位。

最后做个小结

捷佳伟创历史上是高增长股,业务上是光伏设备龙头,技术实力强劲,在行业洗牌和并购加速,行业加快产能出清的背景下依旧保持良好的的发展趋势,拥有充足的在手订单,业绩稳定性较强,目前估值又不高,适合作为进一步深入研究,长期跟踪的标的。

捷佳伟创的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家保持独立思考,结合自身具体情况,综合考虑后做出自己的评判。

--------

价值投资所有的评判如果都汇聚到一个核心点,那就是企业的利润。

只有利润上涨,股价才能持续上涨。如果在利润上涨的时候,市盈率又大幅上涨,股价将会暴涨。

本文作者可以追加内容哦 !