国庆前央行行长提出设立“股票回购增持专项再贷款”的话音刚落,A股加杠杆的第一枪就打响了?!

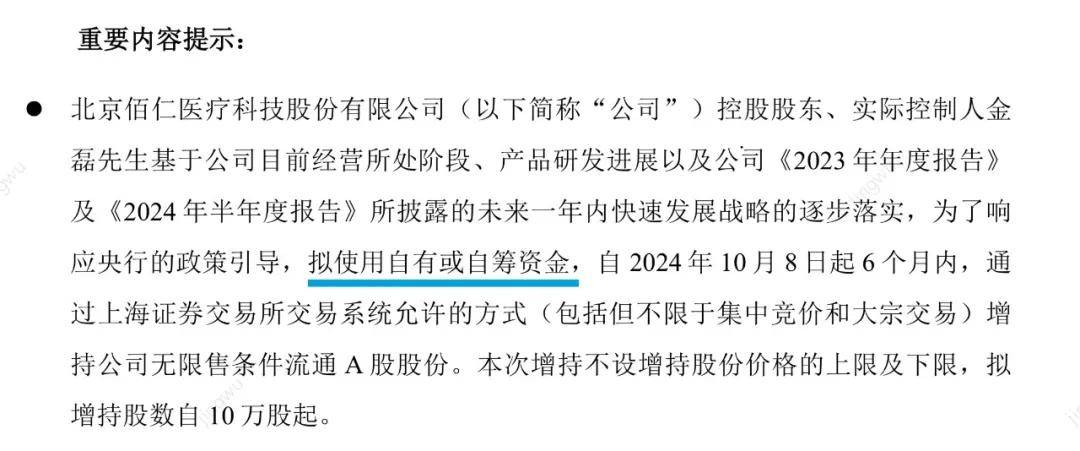

10月7日晚间,未等得及国庆收假,科创板上市公司佰仁医疗(688198.SH)发布公告称,控股股东、实际控制人金磊拟使用专项贷款资金,自2024年10月8日起6个月内,增持公司无限售条件流通A股股份,拟增持股数自10万股起,不超过213万股。

消息一出,引得媒体和公众哗然,佰仁医疗成为“首家专项贷回购公司”的叫好声不断。

但很快,10月8日一早,佰仁医疗直接修改了公告。由“专项贷款回购”改为了“拟使用自有或自筹资金”。

A股加杠杆的第一枪,似乎打了个哑炮。

不过这哑炮至少起到了唬人的作用。叠加市场政策带来的红利,截至9月30日收盘,佰仁医疗报115.98元/每股;10月8日开盘后,公司“一”字涨停,截至收盘,报涨停价139.18元/股,涨幅为20%。

10月9日,佰仁医疗高开19.27%,开盘价为166元/股,截至医健新势力发稿前,涨幅仍达10%以上。

“股票回购增持专项再贷款”消息源自9月24日召开的国新办发布会,中国人民银行行长潘功胜在会上表示,将创设股票回购增持再贷款,引导商业银行向上市公司和主要股东提供贷款,用于回购增持上市公司股票,初期规模设定为3000亿元,并可根据实施情况调整规模。

回购增持是上市公司进行市值管理的重要手段之一。对此,国盛证券9月25日报告认为,该政策不仅能够促进资本市场稳定,提振投资者信心,还能促使大股东以较低成本增持股份,提高分红率,吸引偏好稳定回报的投资人,特别是高股息的上市公司。

但这一政策如何落地,是否已经在落地?目前尚未有明确消息。

有业内人士指出,在该政策正式落地前,相关部门还需解决现有贷款规则与之不匹配的“上层建筑”问题。即现行的监管政策中,明确规定贷款资金不得用于股权投资。

10月8日,监管对银行信贷资金流入股市也再次敲响了警钟。由于A股市场逐渐“走牛”,投资者热情高涨,银行信贷资金入市“蠢蠢欲动”,金融时报消息称,金融管理部门已对商业银行进行窗口指导,银行信贷资金严禁违规进入股市。

很明显,股票回购专项贷款政策的具体落地,尚需等待监管部门后续明确的实施细则。

而即便如此,就在国庆收假开盘前一晚,离24日国新办发布会仅仅过去5个工作日,佰仁医疗就势要争做第一个吃螃蟹的企业,并公告称该举是“为了响应央行的政策引导”,多家权威媒体也在夜里及时跟进了这一消息。

只是,第二天一早醒来发现,公告改了,好些媒体的稿件也404了。

佰仁医疗修改前后的公告

佰仁医疗修改前后的公告分析认为,上市公司火速“蹭”热点的背后,或是发现了有套利空间存在。

据国盛证券报告测算,以股息率4%的上市公司为例,假设股价不变的情况下,商业银行提供的2.25%利率借款两亿元进行增持,分红到账为800万元,还借款利息需要450万元,净收入约为350万元。报告认为,操作的利差收益能长期存在且具有明显优势。

不过这蹭了又删改,属实让人有些「傻眼」了。

蹭热点这事儿,要有第一次,就有第二次。

作为A股市场少数的心脏瓣膜企业,佰仁医疗具有一定的标的稀缺性,自2019年上市以来备受市场关注。

但业界认为,佰仁医疗所面临的困境是:

第一,其核心产品“人工生物心脏瓣膜”仍以采用开胸手术的外科瓣为主,而非近年来兴起的介入领域;

即便是在介入生物瓣领域,被誉为“TAVR(经导管主动脉瓣置换术)三剑客”的启明医疗(2500.HK)、沛嘉医疗(9996.HK)、心通医疗(2160.HK)目前仍在亏损中,并面临着“集采”这把达摩克利斯之剑,近年来增收扭亏的步伐随时可能戛然而止。

第二,生物瓣膜市场容量本身具有局限性。受制于生物瓣价格昂贵、平均寿命长(8-12年),以及手术难度大、尚未纳入医保等因素,其市场渗透率较低,仍需要漫长的市场教育。

佰仁医疗2024年上半年财报显示,公司实现营业总收入1.91亿元,同比小幅增长13.74%;但归母净利润3519.07万元,同比下降2.42%。

对此,佰仁医疗转头寻找第二增长曲线,近年来选择进军高利润率的医美领域,聚焦于当下医美领域中热门的胶原蛋白赛道。

2022年,怀着对“下一个玻尿酸”的美好期待,胶原蛋白这个“老成分”又开始火了起来。以巨子生物(2367.HK)、锦波生物(832982.BJ)、敷尔佳(301371.SZ)、创尔生物为代表的公司接连冲击上市,胶原蛋白再次成为风口。

就在此时,佰仁医疗也悄然加入了胶原蛋白的竞争。其年报在研项目显示,公司2022年已投入285.91万元用于发展“胶原蛋白植入剂”。

佰仁医疗此番选择或许还有一大原因,即胶原蛋白竞争格局明显优于玻尿酸。当前,玻尿酸市场已逐渐饱和,获批医疗器械三类证的玻尿酸多达数十种,竞争激烈。而反观胶原蛋白,目前在国内仅有4家公司获得了三类医疗器械注册证,分别是台湾双美、长春博泰、荷兰汉福和锦波生物。

好在这次“蹭热点”并非说说而已,今年佰仁医疗布局胶原蛋白取得了新进展。前不久,其子公司北京艾伯瑞生物技术有限公司对外宣布,公司自主研发的3款胶原蛋白植入剂均已完成临床试验入组,其中一款胶原蛋白植入剂也将于近期向国家药监局提交注册申报。

随着2024年上半年医美市场逐渐遇冷,未来佰仁医疗能否抓住机会,让我们拭目以待。

“蹭”热点其实也是一门学问。蹭得不科学,一着急容易“偷鸡不成蚀把米”;蹭的有理有据,不动声色,还能“闷声发大财”。

事实上,往往打不过的才想尽办法使“歪招”,想要蹭热点蹭的不动声色很难。

佰仁医疗所面临的,其实是一众未盈利或低盈利水平上市中小企业的整体困境:核心业务市场需求还未完全释放的前提下,营收规模上不去,研发费用高企,盈利水平难以改善,投资人的注目下只能暂时搁置“初心”和丢掉聚焦核心业务的能力,四处寻找新的增长点。

无论是捡芝麻还是西瓜,或许对于佰仁医疗们来说,切实提升营收规模和盈利水平,才是当务之急。

*文中配图来自于企业官网

本文作者可以追加内容哦 !