投资要点:

公司为全球智能显示行业龙头企业。公司创建于1995年,主要业务包括智能显示相关产品的研发、设计、生产以及销售;主要产品包括智能交互平板、创新类显示产品、专业类显示产品及智能电视等。经过多年在智能终端显示行业的深耕与发展,公司形成了独特的“KDM”发展模式。公司深耕智能显示行业29年,通过不断的技术沉淀和经验积累,持续优化产品结构,增强自身竞争力,确保了维持公司稳步上升的体量和行业地位。

康冠科技发布2024H1中报。公司24H1营业收入66亿元,同比+32.76%;实现归母净利润4.09亿元,同比-24.89%;扣非归母净利润3.13亿元,同比-41.18%。其中24Q2实现营收37.66亿元,同比+34.27%;实现归母净利润2.23亿元,同比-23.32%;扣非归母净利润1.78亿元,同比-42.89%。

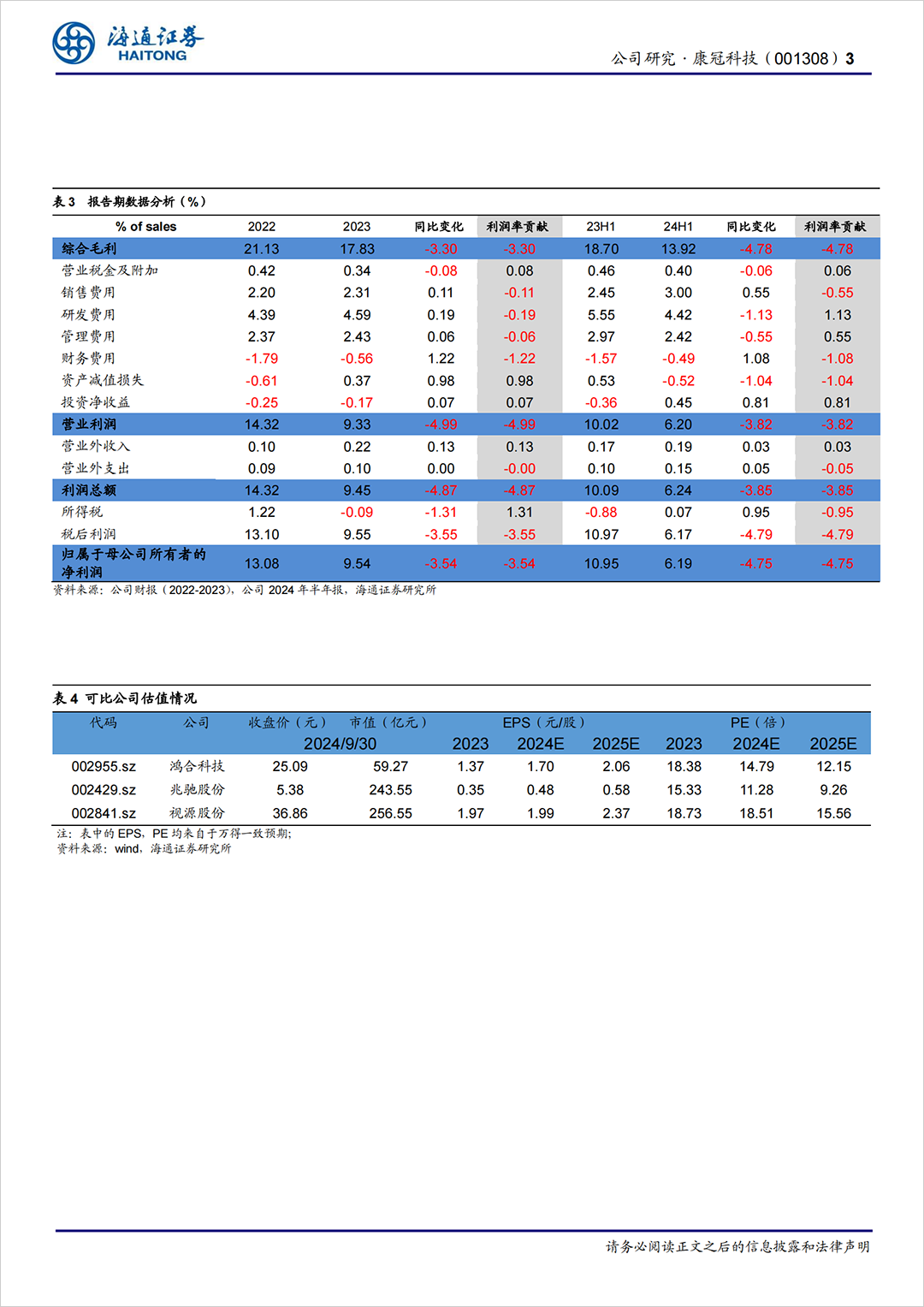

盈利能力方面,由于各类产品销售量同比增速较快且智能电视单位成本上涨,公司24H1整体毛利率同比-4.78pct至13.92%,销售/管理/研发/财务费用率分别同比+0.55pct/-0.55pct/-1.13pct/+1.08pct至3%/2.42%/4.42%/-0.49%,24H1归母净利润率同比-4.76pct至6.19%。其中24Q2毛利率同比-3.5pct至14.91%,销售/管理/研发/财务费用率分别同比+0.26pct/-0.7pct/-1.73pct/+3.25pct至2.91%/2.21%/4.08%/0.21%,24Q2归母净利润率同比-4.46pct至5.93%。

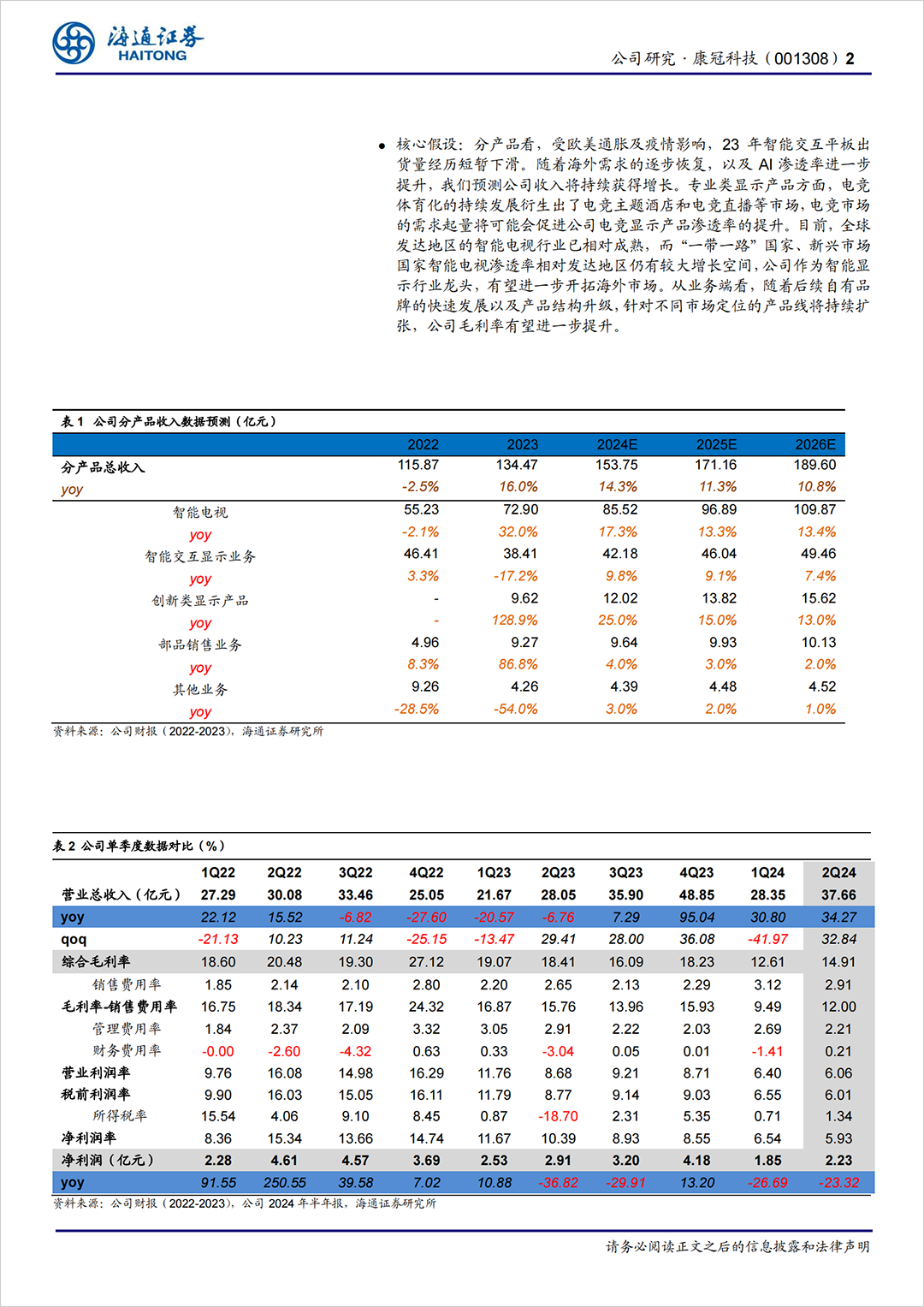

深化差异性战略优势,各项业务持续拓展。分产品看,智能交互显示产品24H1实现收入18.17亿元,同比+7.08%,毛利率为23.11%,同比-2.75pct,出货量同比上升21.22%;创新类显示产品营业收入稳定增长,实现收入6.45亿元,同比+94.13%,毛利率为15.54%,同比-0.28pct,出货量同比增长198.92%;智能电视实现收入38.09亿元,同比+52.66%,毛利率为9.75%,同比-5.93pct,出货量同比增长52.17%。

分地区看,24H1公司国内/国外收入分别为10.7/55.31亿元,分别同比+28.29/+33.66%,毛利率分别-2.73/-5.2pct至12.48%/14.2%。整体来看智能显示行业海外需求逐步恢复,预计新兴市场将持续体现需求。

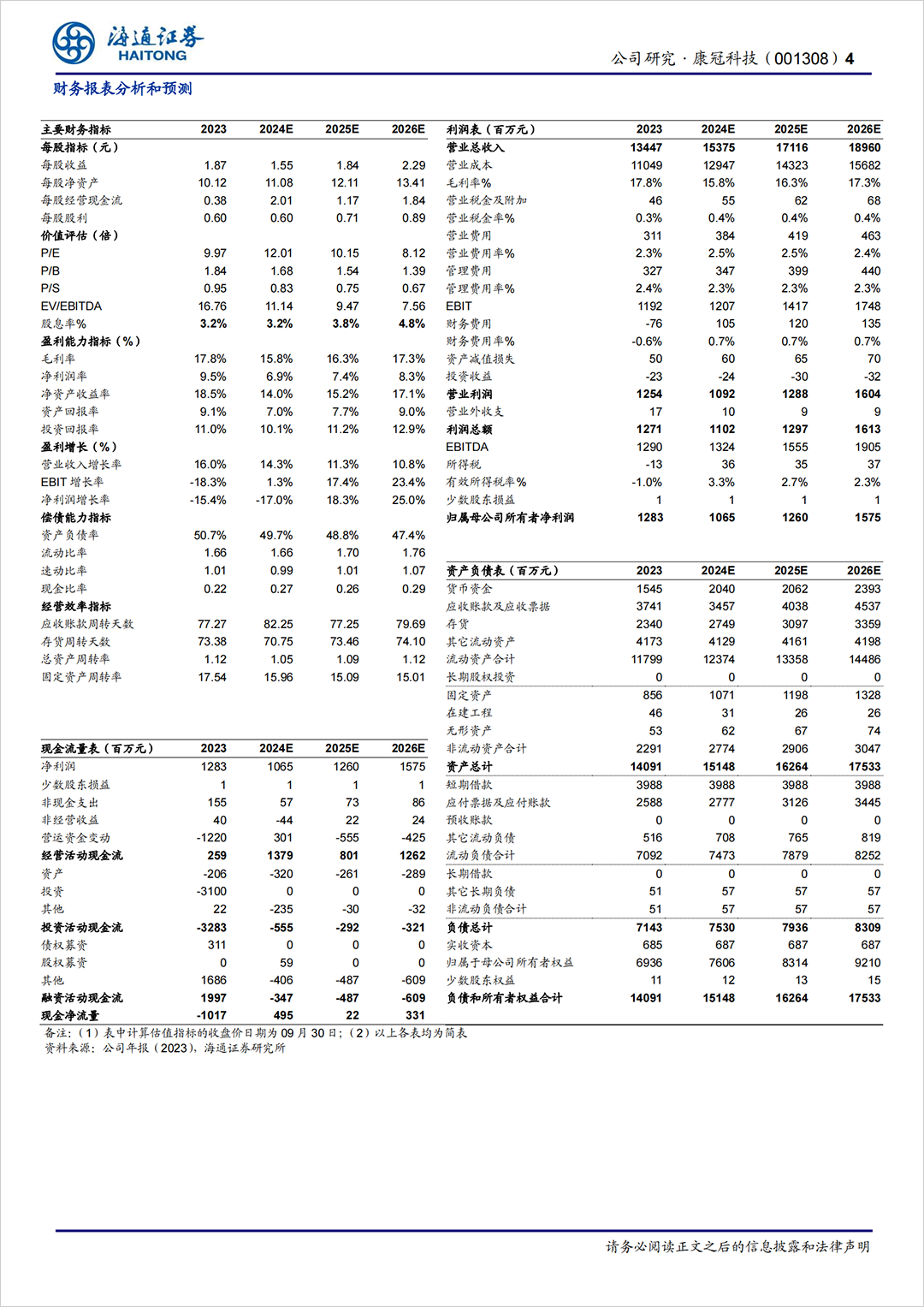

盈利预测与投资建议。公司稳居智能显示行业龙头,凭借柔性化制造和差异化定制等核心竞争力,在智能显示行业取得领先地位,在物联网、5G、人机交互技术在智能显示产品上的深度运用下,有望逐步打造新增长曲线。我们预计公司24-26年归母净利润为10.7/12.6/15.8亿元,同比-17%/18%/25%,给予公司24年13-16xPE估值,对应合理价值区间为20.15-24.80元,给予“优于大市”评级。

风险提示:原材料价格波动,行业竞争加剧等。