最近有自称海康威视员工的人士称,公司近期正在进行大规模组织调整,32个研发区域收缩到12个,只保留几个核心区域,其余全部优化掉。“海康威视大规模裁员”甚至冲上了微博热搜。

海康威视回应,公司不存在大规模裁员。是经营策略调整,需要优化总部及重点销售城市的研发力量,因此相应调整了部分区域岗位设置。

星空君好久不写海康威视的财报,并不是因为海康不行了,而是因为海康威视进入了结构性转型阶段。

根本原因,是海康威视的G端业务太重了。近年来G端开始压缩投资,导致所有做G端业务的企业都遇到了订单减少的困境。

然而这是阶段性的,下一步随着地方债顺利化债,G端的投资会再次火爆。

对于海康威视来说,更重要的是寻求第二曲线。

2019年开始,海康威视就大手笔转型所谓的“创新业务”,其实就是面向C端业务。2023年的时候,公司的创新业务营收规模达到了112亿元,这是一个很大的规模,但和公司整体893亿元的营收规模相比,依然还是“小不点”。

在完成结构性转型之前,海康威视依然会受到投资者的怀疑。

一、创新业务的爆发式增长

海康的转型之路顺利吗?

用数字来说话:

数据来源:iFind

2019年,公司的创新业务营收44亿元,到了2023年,公司的创新业务营收突破180亿元(同口径)。

后来,为了展示丰富多元化的产品线,公司又把创新业务进行了拆分。多出来存储、智能家居、汽车电子等产品线。

数据来源:iFind

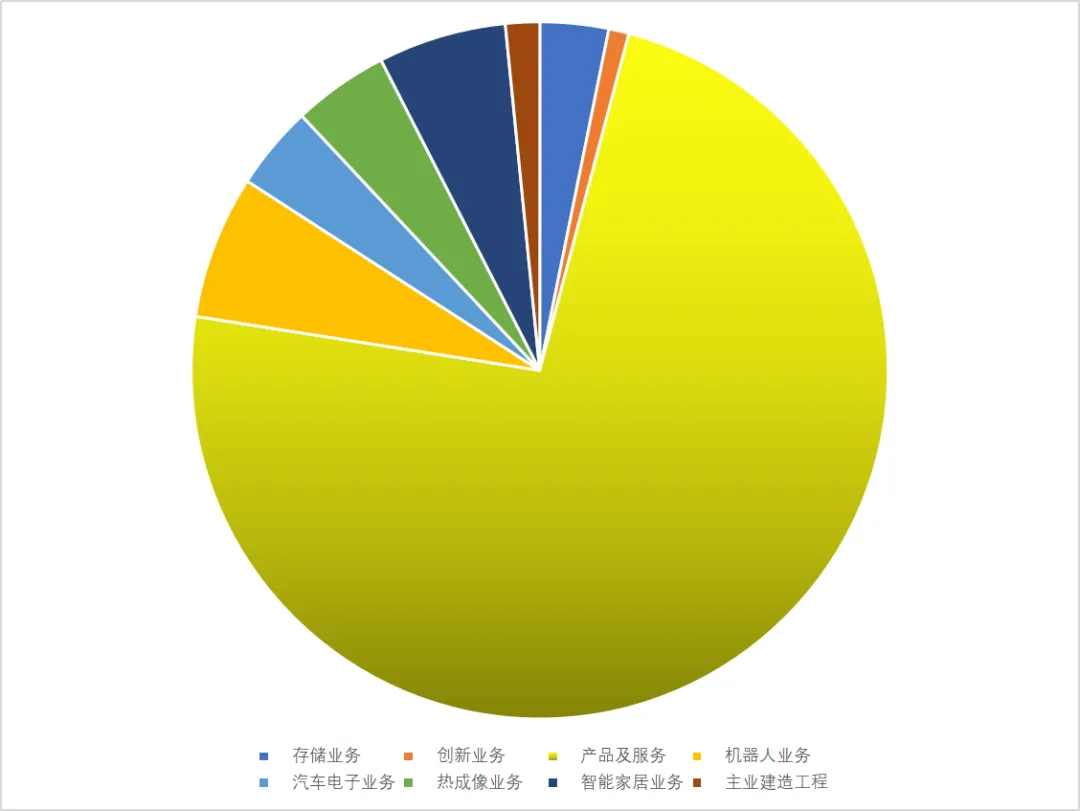

以2024年半年报数据为例,公司创新业务的细分产品线是这样的:

机器人业务:营业收入为27.44亿元,占总营业收入的6.66%,同比增长20.45%。

智能家居业务:营业收入为24.49亿元,占总营业收入的5.94%,同比增长12.17%。

热成像业务:营业收入为18.30亿元,占总营业收入的4.44%,同比增长24.05%。

汽车电子业务:营业收入为16.06亿元,占总营业收入的3.90%,同比增长60.35%。

存储业务:营业收入为13.12亿元,占总营业收入的3.18%,同比增长65.51%。

其他创新业务:营业收入为3.87亿元,占总营业收入的0.94%,同比下降15.33%。

有没有发现,当年那个常年两位数增长的海康威视又回来了?

二、G端业务的困境

对于一家上市公司来说,千亿营收是一个坎。

海康威视在800亿的节点,徘徊了三年(目测2024年依然较难突破千亿营收)。

这个问题要辩证的看。

一方面,这个规模的上市公司已经不再是“小而美”,如果维持当年的增速,每年新增的营收至少要1-200亿元,这甚至是一部分中小上市公司的总营收;

另一方面,公司的核心业务依然是G端业务,拖累了公司的发展。

A股也在转型,投资者的投资喜好也应该转型。

可口可乐十年如一日的维持营收规模400亿美元上下净利润80亿美元上下,并不妨碍它对投资者的吸引力。

优秀的企业不应该只盯着成长性,随着中国各行各业进入存量市场,绝大多数领域将面临成长性抵达天花板的情况。

天量的G端摄像头会拆掉吗?

不可能。

不仅如此,它们也会进入存量时代,已经损坏、折旧到期的摄像头需要更换。

这何尝不是一个庞大的市场空间。

最近翻了翻智慧城市相关的上市公司财报,拉胯的一塌糊涂。在过紧日子的城市经营理念下,一些非必要的投资被压缩。

所以这种突如其来的压缩投资,一定是阶段性的,只能是阶段性的。

三、风险和机遇

这是可口可乐十多年来的股价趋势:

这是可口可乐十年来的营收和净利润趋势:

数据来源:iFind

当然企业之间的对比还有很多重要的因素,但经济学分析的要点之一,就是把模型最大程度的简化,简化成“球形真空鸡”。

在最简化的指标对比中,往往能发现很多有趣的问题。

海康威视失去成长性了吗?

答案是不完全是:G端业务确实成长乏力,但创新业务正在蒸蒸日上。

那么海康威视还是不是一个很好的投资标的呢?

星空君一直比较推崇巴菲特的选择理念,他的重仓几乎全是消费品企业(需要注意的是,在巴菲特的理念里,苹果不是高科技企业,而是消费品企业,这个话题改天再聊)。

消费品的特点,是市场地位稳固、定期有大量的换新需求、毛利(资产收益率)较高且稳定... ...

按照这个逻辑,我们身边随处可见的海康威视,某种意义上也是消费品企业。

当然了,海康威视自己对存在的问题看的非常透彻。

公司在半年报中也提到:国内基建、房地产相关市场持续调整,部分国家和产品受贸易保护政策限制,劳动力优势削弱,经济处于转型升级过程中。公司以智能物联技术和产品赋能经济、社会数字化转型,推动生产力的新发展,但转型升级难以一蹴而就,结构性压力长期存在,过程中出现的起伏仍将影响公司业务开展。

本文作者可以追加内容哦 !