本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

复盘全球“药王”级产品,我们不难发现这样一个真相:爆款药物几乎都来自MNC(跨国药企)。

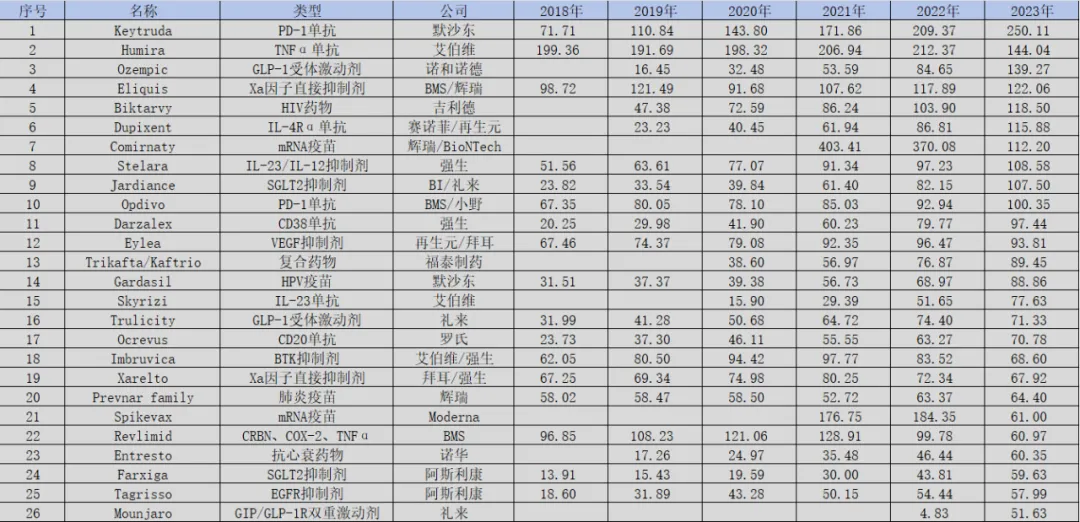

整个2023年中,全球共有26款药物销售额突破50亿美元。这些药物中既有抗癌爆款药物PD-1单抗、EGFR抑制剂,也有新冠疫苗、HPV疫苗,但有一点他们是相同的,那就是这些爆款药物几乎全部都出自MNC之手。

图:2023年“药王级”产品一览,来源:锦缎研究院

图:2023年“药王级”产品一览,来源:锦缎研究院

一直以来,我们都在强调药物研发的重要性,但其实研发只能保证药物能够上市的下限,真正决定一款药物天花板的还是在“销售”端。尤其是那些图谋“出海”的药企,更要提早考虑到商业化的方案。

爆款药物不是做出来的,而是真金白银卖出来的。

01 商业化无非两条路一款药物想要成为爆款,注定是要着眼全球市场的。药品商业化出海无非两条路,一条是自己卖,另一条是交给别人卖。这看似是一句废话,却高度概括了创新药商业化的本质。

美国市场是全球医药产业的核心阵地,医疗支出在美国GDP的占比已经超过20%,这显然是一个巨大的蛋糕。如此巨款当然不会轻易流向外部,因此美国依托于FDA建立起了一套高壁垒的医药合规体系,所有企业想要进入美国市场都需要付出很大的合规成本。美国医药市场呈现高投入、高回报的“双高”特性,一款药物想要在全球市场有所作为,美国市场的表现是核心中的核心。

高壁垒的医药合规体系主要体现在两方面,其一是严苛的临床验证体系,其二则是难度极高的药品商业化。临床研发方面,我国药企已经较为重视,凡是有想法的创新药都会开设美国临床。但十分现实的一点是,即使临床数据优秀也仅是药物进展的一小步,商业化才是药品最终成绩的“大考”。

美国医疗体系中,个人商业保险占据极高,并不是谁都能把药品轻易卖出去的,企业既需要说服支付方,也需要让医生形成共识。要知道,全世界最顶尖的药物都会登陆美国市场,支付方与医生是不会被轻易说动的,不仅要求过硬的临床数据,更需要建立起一条成熟的商业化团队负责“学术交流”。

过硬的临床数据已经难度极高,更不要说建立成本高企的成熟商业化团队了。对于现阶段的中国创新药企而言,大多数药企走的还是“再生元”的研发路径,依靠超强的临床数据去把产品授权给MNC,自身则专注于放大研发的优势。

不同于风雨飘摇的创新药企,MNC早已经拥有成熟的商业化体系,买来优质管线既不需承担风险较高的早期研发失败风险,也不会增加太多的成本负担,属于躺着就把钱赚了。

虽然“商业化”是药物能否成功的核心,但由于绝大多数中国药企尚没有在美国建立商业化团队的能力,因此专注于研发才是良策。MNC是并不会随意引进管线的,只有临床数据优异,才会吸引MNC的关注。

当然,把中国创新药的归宿归结为授权给MNC有些过于绝对了,因为百济神州就是中国创新药海外独立商业化的典型案例,仅今年上半年百济神州的“拳头”产品泽布替尼就实现11.26亿美元营收,同比增长116.7%,其中有8.31亿美元是由美国市场贡献的,占泽布替尼总营收的73.8%。

作为中国首款“十亿美元分子”,泽布替尼的成功与美国市场的销售放量是分不开的,这样的数据已经足以说明,百济神州独立进行商业化是成功的。因此很多人将百济神州视为中国创新药企的标杆,但实际上百济神州的成功很难复制,它更像是一个“非典型”样本。

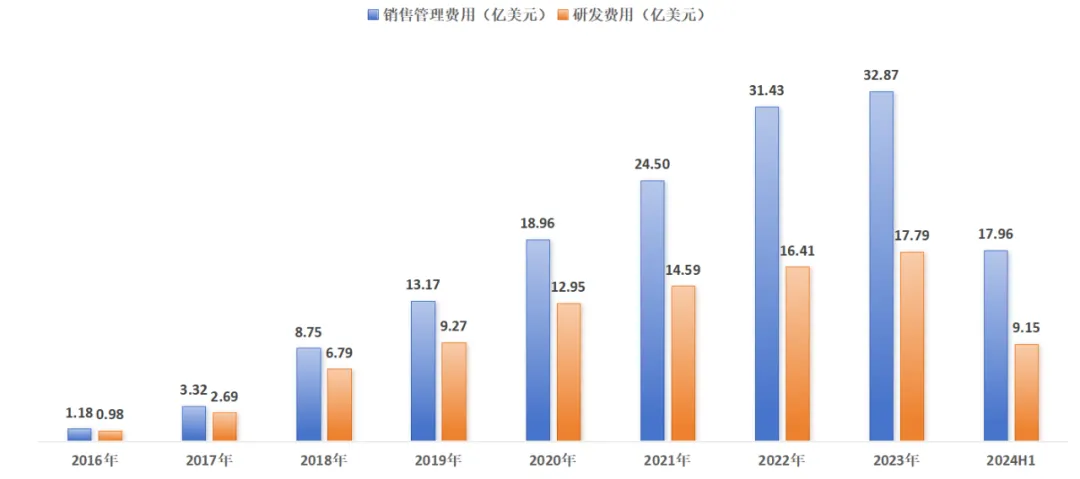

百济神州虽然仅用半年时间就在美国市场取得8.31亿美元的泽布替尼销售额,但这却几乎是耗费147.64亿美元所建立的(2019年至2024年中报总经营支出)。仅今年上半年,百济神州的总经营支出就高达17.96亿美元,不要说花这么多钱了,就算是能一次性拿出这么多钱的中国药企都没有几家。

图:百济神州总经营支出与研发支出,来源:锦缎研究院

图:百济神州总经营支出与研发支出,来源:锦缎研究院

与研发费用相对比,百济神州花在“商业化”上的钱也一直远高于研发费用,很多人都质疑百济神州研发花钱多而导致亏损,但实际上自建渠道才是百济神州真正烧钱的地方。泽布替尼是直接“头对头”击败伊布替尼的,但就是这样优异的临床数据也需要近150亿美金去铺渠道,坦率而言这样的成功真的来之不易,而且在这过程中充满了风险。

随着泽布替尼美国市场的持续放量,百济神州经营层面盈利的日子已经不远了,甚至泽布替尼的营收天花板将远高于此,但这是耗费百亿美金才建立起来的,普通玩家没有雄厚资本支撑的话很容易就被拖垮了。

就现阶段而言,百济神州已经利用泽布替尼在美国市场的商业化表现,向市场证明它的商业化能力是不虚MNC。可其后续还是会面临其他新的问题,那就是MNC可以通过研发或者源源不断的资本操作引进新的管线,而百济神州却暂未在这些方面证明自身,这无疑为其后续美国市场的经营埋下了一个“不稳定”的伏笔。

03 合作是更理性的选择对于百济神州这种“豪赌”美国市场的策略,市场是存在明显分歧的。即使百济神州已经成为“十亿美元分子”,但其股价却仍处于历史底部区间,与“疯狂”的百济神州相比,市场更青睐于“理性”的药企。

历数最近一年股价表现优异的药企,几乎都是以不菲的价格将核心管线授权给了MNC,如传奇生物、科伦博泰、康方生物、亚盛医药等。通过License-out授权,国内药企无需再去考量后续商业化策略,只需配合MNC做好临床就好。

以投资视角观测,越是接近商业化的管线,越容易卖出较高的价格。创新药研发风险大,临床后期的管线确定性更高,MNC也更能衡量管线的价值。License-out授权相当于提前兑现创新管线价值。对于创新药企来说,高额的首付款相当于将管线价值提前释放,后续也能分得不菲的销售分成,MNC也能从中取得一定的利润空间。

《晏子春秋》中曾提出“不吃全鱼”的典故:吃鱼的话只吃一面,不翻吃另一面,表明凡事要留有余地,不要过于贪心。这个典故用在中国创新药身上同样再合适不过,大多数创新药企没有必要非得自己去美国卖药,其实与MNC合作共赢才是更理性的选择。

这也是为何在国内创新药股价连年下跌的情况下,能够将核心管线License-out给MNC的企业更受关注的原因。最典型的案例就是亚盛医药,在将耐立克授权给武田制药之前,亚盛医药被市场严重低估,股价持续在底部徘徊。然而,随着亚盛医药成功将耐立克以93.6亿元的总交易金额授权给武田制药,市场也逐渐开始重新认识亚盛医药,股价已经较授权之前上涨了2.5倍。

百济神州自建商业化团队的方式,固然将药品的利润空间拉满,但也同样需要耗费巨大的财力,从商业角度考量确定性是并不高的。与之相反,创新药企将管线高价License-out授权给MNC,则是提前锁定了管线的利润,将准入的不确定性转化为确定性,目前的市场环境显然更青睐于这种模式。

当然,随着市场情绪的回暖,投资者或将变得更加激进,百济神州自建商业化团队的模式或将获得更多投资者的认可,毕竟能够独自在美国将创新药商业化,可能百济神州确实是唯一一家。

对于绝大多数的创新药企而言,研发能力才是他们发展的第一性,只有将全部注意力都投入到研发之中,争取做出优秀的临床数据,才能获得MNC的关注,进而获得投资者的认可。

“商业化”确实是药物能否成功的核心,而“临床数据”才是多数中国药物能否成功的核心。(作者:林药师,来源:医曜,锦缎旗下医药产业研究品牌)

本文作者可以追加内容哦 !