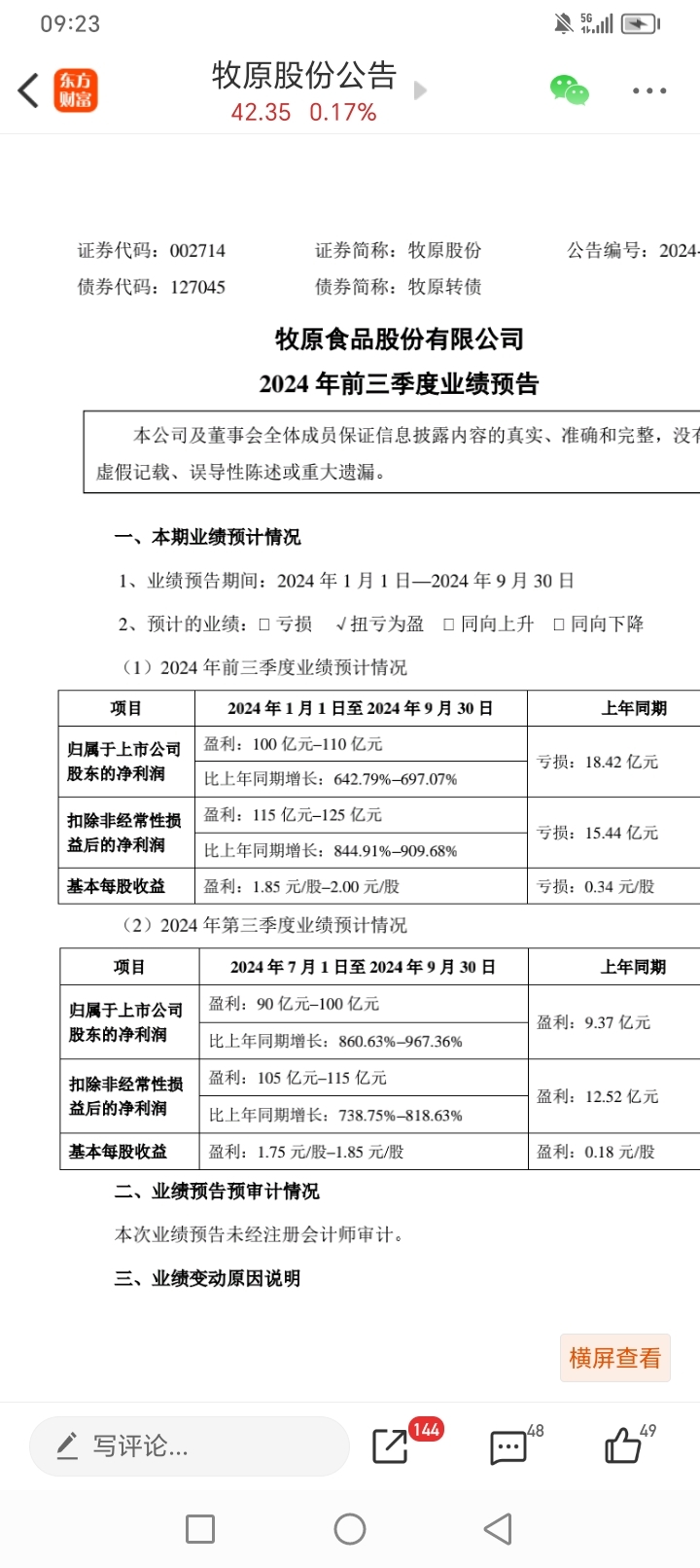

看看牧原股份就知道周期股的特点就是弹性大,整个行业亏损的时候龙头也亏损最多。比如牧原股份2022年猪肉价格低的时候仅一季度就亏损了52亿元,但是现在猪肉涨价时候2024年第三季度仅一个季度就赚回来100亿。所以很多人觉得优然牧业亏损没有投资价值,其实做周期股我们最主要的是跟踪销量、份额、成本、营收等增长数据,只要牛奶这个行业不消失,优然牧业的销量和份额持续提升,整个竞争力也越来越强,那么我们就安心拿着越跌越买就是正确的。那么关于优然牧业的各项数据如下

1.销量,今年增长了25.1%,去年增长了27%,最近三年增长了90%左右,最近四年增长了122%左右。年均销量增长28%到30%

2.份额,2021年上市时候占全国份额4%左右,目前份额是9.6%左右。三年提升了5.6%个点。

3.原料奶营收,年均营收增长15%到18%左右,年均营收增长低于销量增长主要是因为原奶价格最近三年供给过剩价格下滑,这也意味着如果后续价格上涨,那么营收增长会大幅好于销量增长。

4.优然牧业单产12.9吨(若包含赛科星则12.6吨),单产仅次于做低端的现代牧业13.0吨,若扣除高端占比不同影响,那么两者单产基本一致。

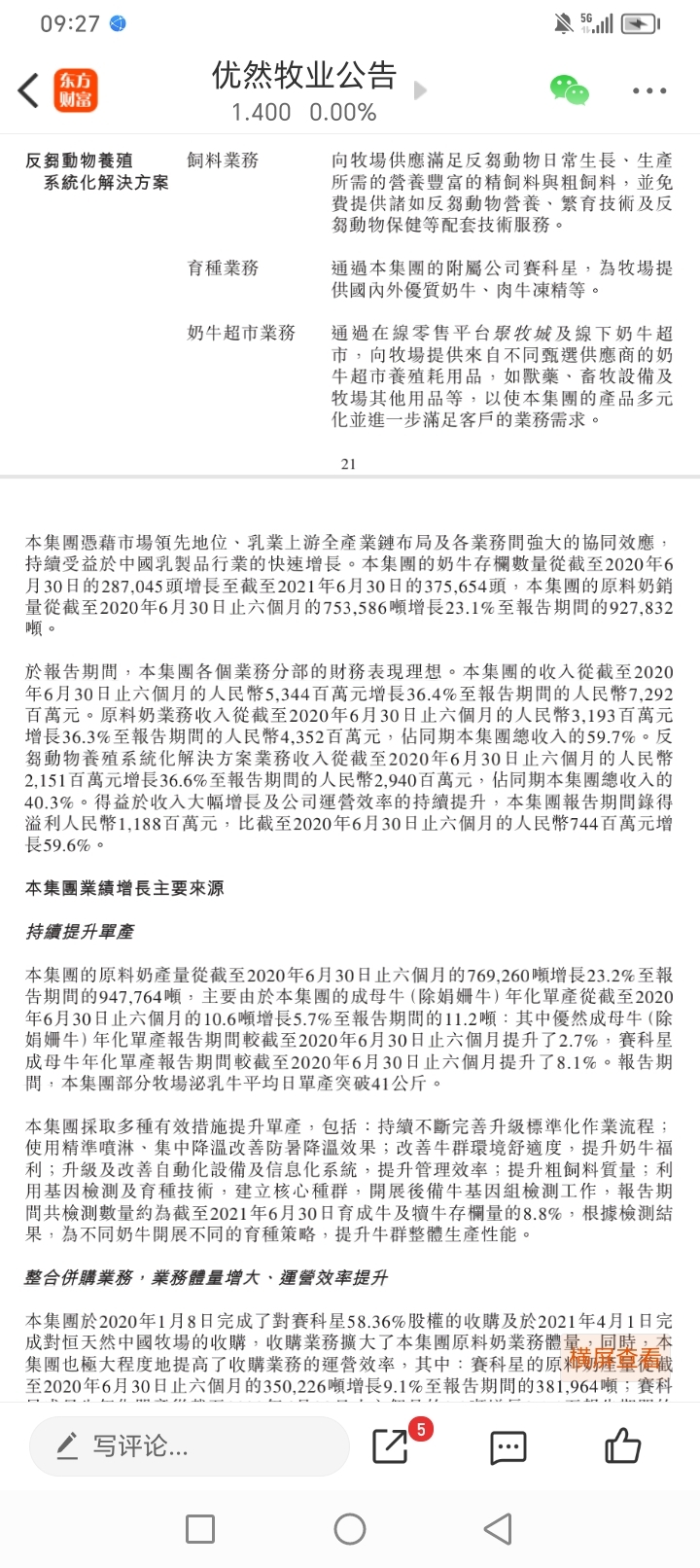

5.成本方面,优然牧业和现代牧业成本行业其他竞争对手。这也使得国内中小牧场和进口奶不断被淘汰的原因。

我前面说过,做周期股在行业底部或者价格战时候,最看重的是份额和销量以及成本等体现综合竞争力提升的点,而不是看简单的账面亏损。原料奶行业弹性比养猪股还大,主要原因是牧场不仅卖奶还卖淘汰牛肉,优然牧业除了每年卖一两百亿的原料奶外,还每年淘汰奶牛8万头左右,这本身就是10亿左右的生意。所以奶价和牛肉价格大幅下跌时候,对公司的利润影响比较大,会造成生物资产大幅减值,从而影响净利润。扣除生物资产减值影响,优然牧业现在每年仍旧是赚十几亿的。所谓的生物资产减值,就是淘汰牛和账上资产损失所致,其中现代牧业对账上牛群并未减值,而优然牧业根据市场行情对账上牛群大幅减值,这也是优然牧业这两年业绩低于现代牧业原因。也因为这些原因,优然牧业后续弹性会特别巨大。

$优然牧业(HK|09858)$ $现代牧业(HK|01117)$ $牧原股份(SZ002714)$

本文作者可以追加内容哦 !