美东时间10月11日,特斯拉robotaxi发布会后股价暴跌8%的同时,它的竞争对手优步(Uber)的股价则暴涨10%,创下历史新高。为什么马斯克的发布会变成了Uber的利好?

优步:一个具有规模效应

和网络效应的双面平台

优步科技公司(纽约证券交易所股票代码:UBER)是一个全球平台,让人们可以轻松预订乘车、订餐和运输货物。尽管其业务范围广泛并提供基本服务,但该公司的股票在过去六个月中相对稳定。

优步强大的网络效应以及通过自动驾驶汽车增加成本节省的潜力使其处于有利地位。此外,面对美国的经济低迷,其商业模式具有弹性。这些因素使Uber成为一个有吸引力的投资机会。

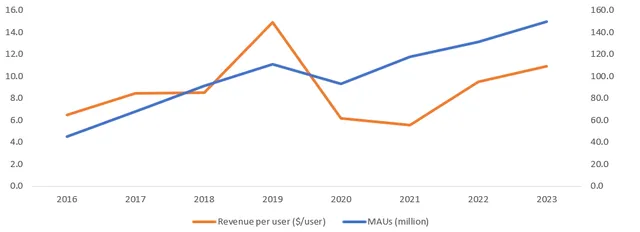

Uber的规模和平台创造了强大的网络效应。Uber的服务是一个双面平台:一方面是服务用户,即想要开车出行的人,另一方面是司机,他们使用车辆将用户运送到目的地。优步拥有的用户越多,司机的利润就越高,因为他们可以在自己的时间内更加高效。另一方面,平台上的司机越多,对用户的吸引力就越大,因为他们的等待时间更少。Uber每月活跃平台消费者数量为1.56亿(MAPC)2024年第二季度同比增长14%。随着平台的发展,强化网络效应将更加重要。该网络每小时承载100万趟出行,使Uber在乘客可用性、更少的等待时间和更好的用户体验方面具有优势。

在配送方面,Uber Eats经历了连锁反应,增强了其服务。随着越来越多的餐厅加入该平台,它吸引了更多的客户群,他们对更广泛的选择感到兴奋。顾客数量的不断增加使得Uber Eats优食对于想要吸引不断扩大的受众的新餐厅来说更具吸引力。这创造了一个餐厅和顾客互惠互利的循环,帮助Uber Eats建立一个互联社区,随着社区的发展变得更有价值。

下图显示了这些网络效应是如何形成的:每个用户的收入随着每月活跃用户的增长而增长。

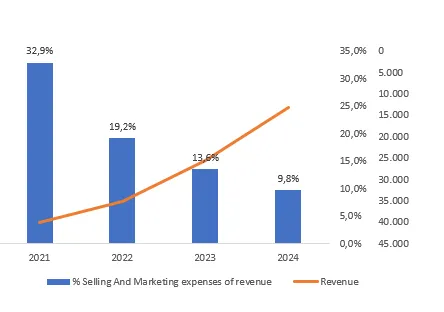

这些网络效应是局部的。如果您的司机在纽约市,那么在洛杉矶拥有大量用户并不重要。然而,优步受益于其品牌知名度,即它是一项规模资产。下图显示了这种规模带来的收入如何增加以及销售和营销费用百分比如何下降。

机器人出租车的机会

我认为Uber处于有利位置,可以充分利用Robotaxi的机会。优步的重大成本之一是向司机付费。保护驾驶员权利的法规也是主要风险之一;Robotaxi的机遇包括降低劳动力成本和减轻劳动力监管风险,以提高利润率和可预测性。

Uber拥有1.5亿用户使用其平台,这一资产对于开发和制造自动驾驶汽车(AV)的公司尤其有价值。一辆自动驾驶汽车价格昂贵,从15万美元到20万美元不等,其中包括制造汽车的常规成本以及汽车自动驾驶所需的所有传感器和计算机功率。制造汽车对于公司来说是一项固定的前期成本,为了使汽车盈利,需要优化计费时间;用行业的话说,它必须最大限度地减少无用里程。他们必须接触到许多可以签约服务的用户才能做到这一点。这个用户群的建立具有挑战性。例如,Waymo已经在旧金山、凤凰城和洛杉矶市场开展业务。为了在佐治亚州和德克萨斯州扩展业务,它已与Uber达成独家协议,探究吸引用户并使服务盈利的难度有多大。

优步抓住这一机遇的策略是成为一个纯粹的市场。即聚焦平台创造需求。一开始,Uber试图制造自己的自动驾驶汽车,但正如你所知,这一方面将很难盈利。纯粹的市场策略对Uber至关重要,并且具有上一节概述的力量(规模和网络效应)。AV制造商对Uber的依赖程度要高于Uber。

Uber已与Waymo(Alphabet)和Cruise(通用汽车)签署了协议。特斯拉试图实现“自主”并创建自己的网络,始终倡导集成模型。正如个人电脑世界和智能手机行业所发生的那样,总是有两种参与者的空间:垂直整合和更开放的模式。

我认为Robotaxi的未来有两种替代模型。首先,优步必须购买自动驾驶汽车并在内部运营。第二个是车辆将由汽车制造商(特斯拉或Cruise车型)或自动驾驶汽车提供商(Waymo车型)拥有和运营。

在第一个模型中,Uber必须预先向Robotaxi车辆支付费用。优步必须投资这种替代方案并承担无用里程的运营风险。我认为这不是一个可行的选择,因为Uber可以继续使用人类司机,就像现在一样,由他承担风险。所以,它有不改变模型的选择,我不相信这个模型会赢。这种模式违背了其成为纯粹市场的战略。

在第二种模式中,对我来说最有可能的是Uber只会按有效时间付费。风险留给了Robotaxi制造商。Uber的成本必须低于当前基于人类司机的模型,因为如果成本相同,Uber不会改变模型。我认为由于竞争,Uber的成本会更低。

自动驾驶汽车(AV)市场的竞争将在人类驾驶员和其他自动驾驶汽车制造商之间展开。我预计AV市场的竞争会非常激烈,因为这些公司投入了大量资金(例如,Alphabet的Other Bets年度亏损42亿美元,很大一部分归因于Waymo)。此外,技术的发展将在这个固定成本很高的行业中发挥重要作用。我估计Uber的成本节省将在15%到30%之间。

反周期业务的低风险特征

Uber的模式从宏观经济环境来看是反周期的。在经济衰退期间,优步将受益于较低的收购成本和更大的劳动力库,从而更好地满足需求。如果经济陷入衰退,将会有更多的人工资降低或失业,从而导致更多的人寻找工作。从供给侧来看,Uber是一个不错的选择。我们没有关于零工公司如何在经济衰退中发展的数据,因为它们根本不存在。我们经历过2020年,但不具有代表性,因为当时开车受到限制,餐馆大多关门。我们可以用2009年的美国经济衰退作为观察临时工作的指标。在此期间,由于公司不愿意雇用全职员工并改用临时工以降低成本并获得运营灵活性,这些工作岗位出现了显着增长。到2009年下半年,临时工增加了166,000多人,这是自美国劳工统计局(BLS)开始跟踪该数据以来的最高增长率。

在需求方面,更多需要换车的人更愿意使用Uber而不是买车,可能是因为他们买不起。下图显示了最近一次经济衰退期间汽车销量如何急剧下降。相反,如果经济以健康的速度增长,人们会更愿意购买汽车并拥有比Uber更好的工作,但随着Uber致力于提供更具粘性的服务并扩大市场,Uber也会在不断增长的市场中表现出色。

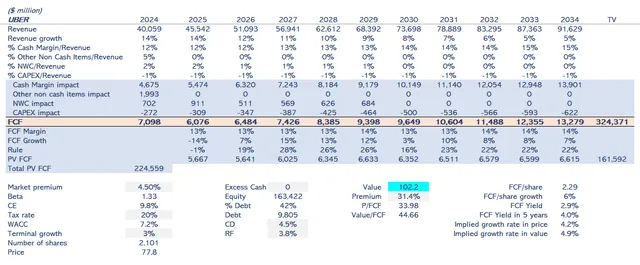

估值

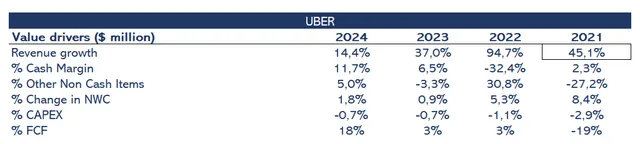

下图显示了公司的价值驱动因素,将一年视为捕获最新信息的最后四个季度。关于利润率,我采用了一种称为现金利润率的衡量标准,其中涉及调整摊销和折旧、股票薪酬和递延所得税等非现金项目的净收入。

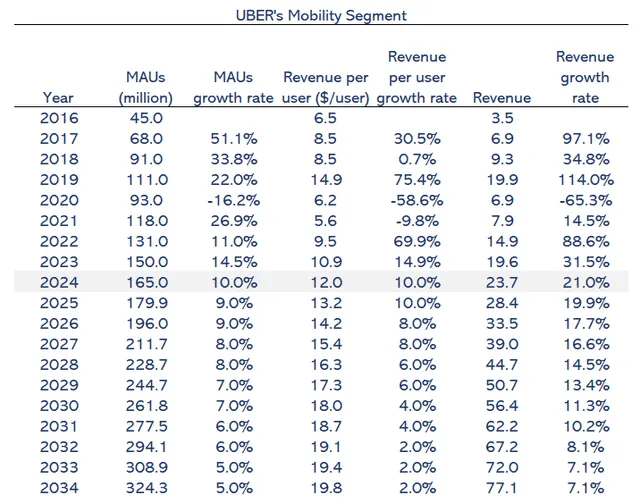

如上所述,由于基于网络效应的可靠商业模式,收入将持续增长。正如我所表明的,收入增长受到用户数量增长和每用户收入增长的影响。无论如何,我会保守地预测收入增长率。图7显示增长率如何随着收入基础的增长而下降。我推断这些递减率来计算我的贴现现金流模型中的总收入。对于像Uber这样具有强大网络效应的企业来说,收入增长率将会提高。

正如Robotaxi部分所述,我看到节省率提高了约15%至30%,这对现金利润率在十年内影响了2至3.5个百分点。模型的这一变化将在第十年全面实施。

在纯粹的市场策略中,我估计资本支出投资将与过去类似,在收入的1.5%范围内。就现金而言,净营运资本一直很有利,因为优步通过信用卡立即获得付款,并每周向合作伙伴付款。在增长环境中,这种模式会产生现金,但随着增长率下降,这种现金收益将趋于零。这就是我在我的模型中融入的内容。

由于贝塔值为1.33,现金流将以7.2%的WACC贴现。无风险利率为3.8%。公司杠杆率为总资本的42%,终端增长率为3%。

如图所示,我的估值为每股102美元,比当前股价溢价32%。我的估值意味着自由现金流价值为44,处于过去三年倍数的较低范围内。

因此,总结来看,Uber拥有强大的网络效应,可以通过自动驾驶汽车节省额外成本。此外,其业务与经济逆风呈反周期关系。这些属性使Uber成为一个很好的投资机会。

$优步(NYSE|UBER)$$标普500ETF(SH513500)$$纳指100ETF(SH513390)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !