文 | 卢万磊

日前,上交所官网披露,武汉新芯集成电路股份有限公司(下称“新芯股份”)科创板IPO申请获受理,国泰君安和华源证券为其联席保荐机构。

这是上交所2024年第二家获得受理的企业,也是“科八条”后第二家获得受理的科创板IPO公司。

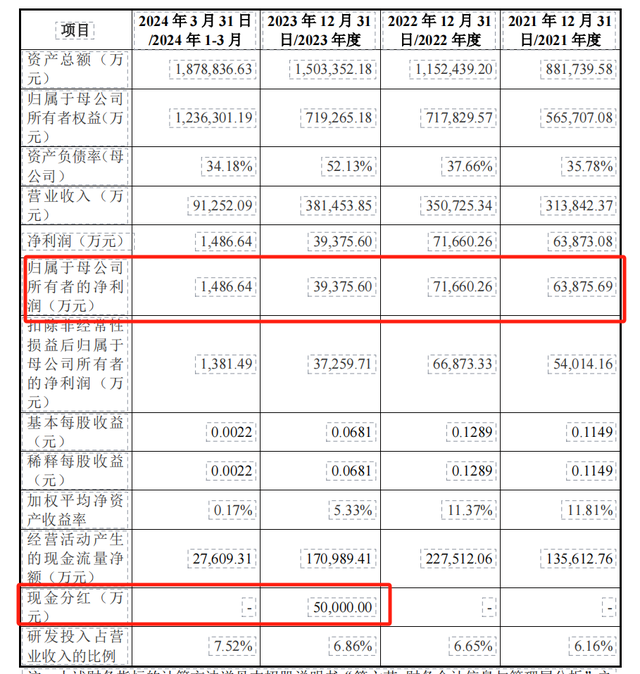

新芯股份是一家半导体特色工艺晶圆代工企业,背后的控股股东为“存储芯片一哥”长江存储科技控股有限责任公司(简称“长控集团”)。近三年,公司营收均超过30亿,不过净利润波动较大,尤其是2023年净利润骤降至3.9亿,大幅下滑45%。

值得注意的是,2023年新芯股份进行了5亿元的现金分红,金额超过当年的归母净利润数额,占最近三年累计净利润比例为28.59%。

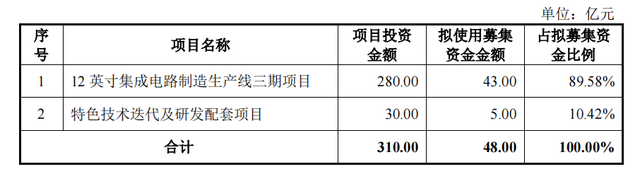

本次IPO,新芯股份计划募集资金48亿元,与公司计划310亿的扩产计划存在较大的缺口。

净利润去年大幅下滑

新芯股份是国内领先的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模混合和三维集成等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。

在特色存储领域,公司是中国大陆规模最大的 NOR Flash 制造厂商,拥有业界领先的代码型闪存技术。

资料显示:NOR Flash 是一种非易失性存储芯片,具有读取速度快、可靠性强、可芯片内执行(XIP)等特点,因此广泛应用于计算机、消费电子、汽车电子等领域。

截至 2024 年 3 月底,公司共拥有两座12英寸晶圆厂。另外,公司 12 英寸 NOR Flash 晶圆累计出货量已经超过 130 万片。

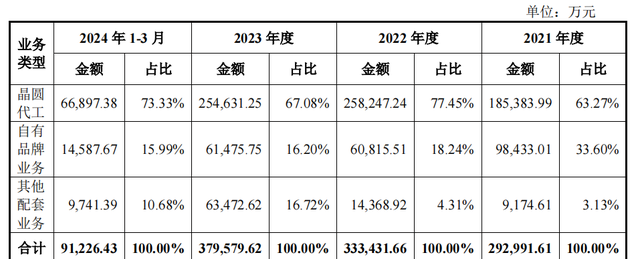

目前,新芯股份的主要收入来源于特色存储,占比为六至七成。按业务类型来看,新芯股份的主营业务收入来源于晶圆代工,占比达到7成,另外则是公司的自有品牌业务产品,占比在16%左右。

据了解,晶圆代工企业并不直接参与芯片的设计,而是专注于为芯片设计公司提供晶圆代工,利用成熟的制造工艺,将设计转化为实际的产品。

业绩方面,2021年、2022年、2023年以及2024年第一季度(下称“报告期内”),新芯股份分别实现营收31.38亿元、35.07亿元、38.15亿元和9.13亿元;归属于母公司股东的净利润分别为6.39亿元、7.17亿元、3.94亿元和1486万元。对比来看,2023年净利润下滑45%。

报告期内,公司的综合毛利率分别为32.1%、36.5%、22.7%和16.6%,大幅下滑。

2023 年新芯股份的毛利率大幅下滑,也主要受晶圆代工的毛利率下滑的影响。

对于影响毛利率的因素,新芯股份表示,一方面公司产能增加,新产能处于爬坡阶段,同时受行业周期性波动影响,产能利用率较上年度下降,另一方面受产品结构调整,单位成本较高的图像传感器全流程晶圆代工占比增加,导致 2023 年晶圆代工的单位成本上涨。

根据Tech Insights统计,2018-2022年,全球晶圆代工市场规模从736.05亿美元增长至1421.35亿美元,年均复合增长率为17.88%。2022年底,全球集成电路行业进入周期性低谷,晶圆代工市场随之下滑。2023年,晶圆代工市场规模下降至1234.15亿美元,同比下滑13.17%。

近一年多毛利率低于可比公司平均值

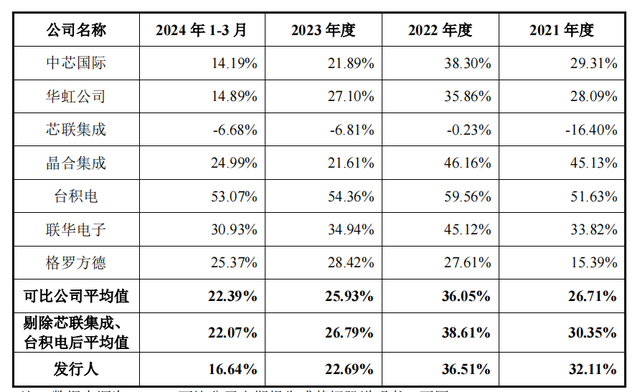

新芯股份称,公司毛利率水平处于同行业可比公司区间范围内,变动趋势与同行业可比公司基本一致。

不过,与同行可比公司对比,新芯股份的毛利率偏低,2021年、2022年两者毛利率相差不大,但到2023年、2024年第一季度,可比公司的平均值为25.9%、22.4%,而新芯股份的毛利率为22.7%、16.6%,相差较大。

研发方面,新芯股份的研发费用别为1.93亿、2.33亿、2.61亿、6865万,研发费用率分别为6.16%、6.65%、6.86%、7.52%,行业均值分别为10.8%、8.7%、11.9%、13.03%,对比可见,新芯股份的研发费用率均低于行业平均值。

在前五大客户方面,报告期内,新芯股份向前五大客户合计销售额分别为17.1亿元、21.4亿元、23亿元以及5.3亿元,占当期销售总额的比例分别为54.5%、61.1%、60.3%和57.9%。公司向前五大原材料供应商合计采购额分别为3.2亿元、4.9 亿元、2.9亿元和0.96亿元,占当期采购总额的比例分别为41.5%、42.6%、34.5%和35.5%。客户和供应商集中度相对较高。

另外,近年来新芯股份的存货规模增长较快,报告期内,公司存货账面价值分别为 7.3亿、13.56亿、12.48亿及 12.66亿,占资产总额的比例分别为 8.31%、11.77%、8.30%及 6.74%。

新芯股份在招股书中指出,如未来受到行业周期、市场波动、下游市场需求变化、原材料成本上升、固定资产折旧增加等影响,极端情况下有可能导致公司出现发行上市当年营业利润同比下滑50%以上甚至亏损的风险。

310亿扩充产能,IPO募资48亿

新芯股份成立于2006年4月,总部位于湖北省武汉市,最初由湖北省、武汉市和东湖高新三级政府出资设立,成立之初,新芯股份主要为美国飞索半导体代工NAND Flash闪存。通过代工业务,新芯股份开始积累芯片制造的经验和技术。

到2013年,新芯股份开始独立运营,2016年,半导体产业的发展受到越来越多的关注,国家存储器基地在武汉启动,由紫光集团、大基金、湖北政府三方出资成立,成立中国大陆存储芯片领域的龙头企业“长江存储”,紫光集团下的新芯股份也被纳入长江存储旗下成为其子公司。

2023年4月,长江存储同意将其持有的新芯有限100%股权以零元的价格转让给长控集团,简言之,目前长江存储和新芯股份都属于长控集团,二者同为“兄弟公司”。

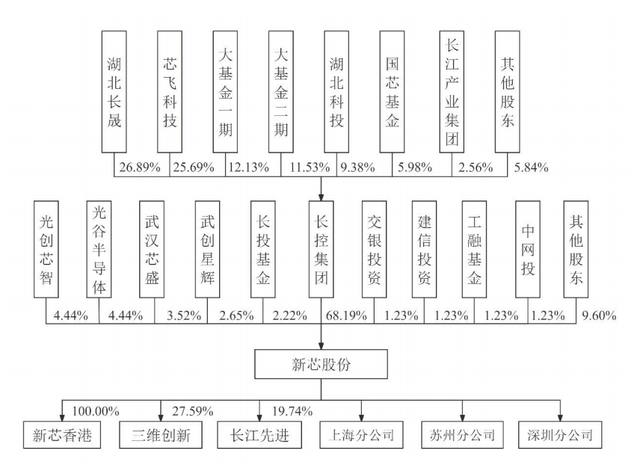

IPO前,长控集团持有新芯股份的股份为68.19%,为公司控股股东。由于长控集团股权结构较为分散,不存在可以实际支配其行为的主体,故控股股东长控集团无实际控制人,发行人无实际控制人。

另外,光创芯智、光谷半导体分别持股为4.44%,二者合计持股占新芯股份总股本的 8.88%。

新芯股份在招股书中提到,长江存储主要以 IDM 模式从事 3D Nand 闪存等产品的设计、 制造及销售,与发行人不构成竞争和替代:一方面发行人整体定位于晶圆代工企业,与长江存储在经营模式方面存在本质区别;另一方面,NOR Flash 产品与 3D Nand 产品存在显著差异,后者主要用于大容量、高密度的应用场景,如 SSD 固态硬盘、移动设备存储等,而 NOR Flash 无法在上述领域中得到应用。

今年3月初,新芯股份宣布首度接受外部融资,注册资本由约57.82亿元增至约84.79亿元。本轮投资方阵容豪华,包括招银国际,长投集团,中信证券,中国农业银行,湖北高投,中国工商银行,东湖创投,湖北长江直投等30家知名投资机构。

本次增资,由新股东以 1.91元/注册资本的价格认缴全部新增 26.96亿元的注册资本。

本次IPO,新芯股份计划募集资金48亿元,其中48亿募资中有43亿用于投入12 英寸集成电路制造生产线三期项目、5亿募资用于特色技术迭代及研发配套项目。

相比于两个项目310亿的投资金额,即便全部完成IPO募资,资金的缺口较大。

新芯股份称,本次募集资金到位之前,公司可以根据项目进展情况使用自筹资金先行投入。募集资金到位后,公司将首先置换前期投入的自筹资金,剩余款项按照募集资金使用的相关规定用于募投项目的后续建设。

目前新芯股份已经积累了80多亿的固定资产,未来计划继续投资310亿元扩产,对于半导体这类重资产行业来说,未来供应端产能增长与市场需求是否匹配,是否面临产能过剩风险,值得关注。

对新芯股份IPO有何看法,欢迎在下方留言。

本文作者可以追加内容哦 !