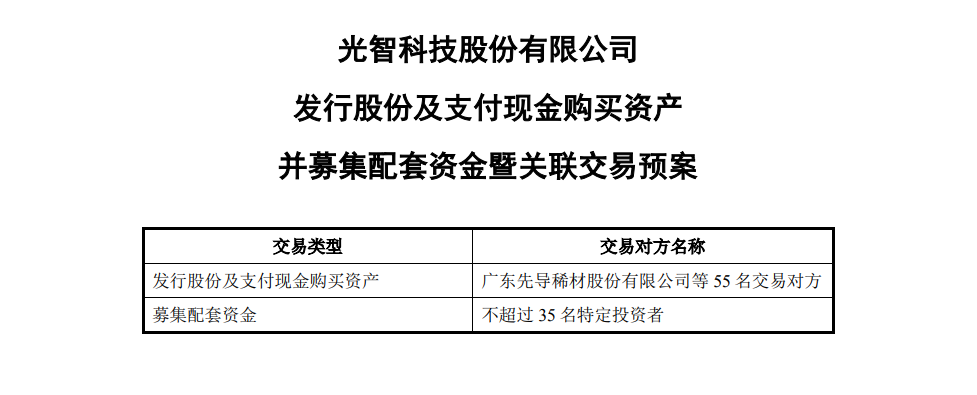

灯塔媒介10月14日讯,光智科技(300489)10月13日晚间宣布拟通过发行股份及支付现金方式,收购估值超200亿元的“独角兽”企业先导电子科技股份有限公司(简称“先导电科”)100%股份。消息一出,立马引发了市场的广泛关注,毕竟,光智科技(300489)的总市值仅有30多亿元,这不是典型的“蛇吞象”吗?

光智科技计划通过发行股份及支付现金的方式,购买先导电科100%的股份。同时,公司还计划募集配套资金,用于支付交易中的现金对价、标的公司项目建设、补充流动资金或偿还债务等。

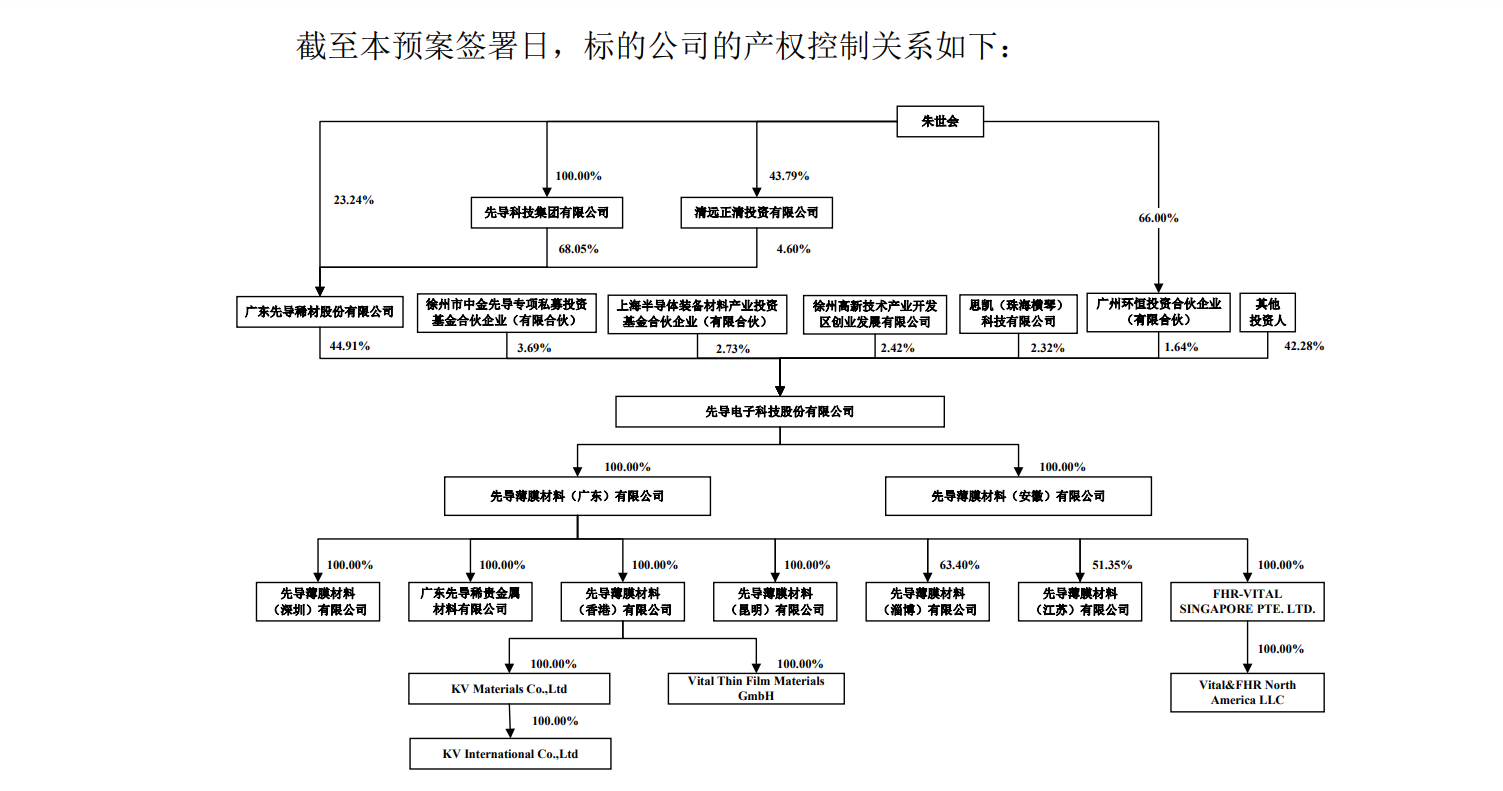

本次交易涉及的交易对方包括先导稀材、中金佳泰、中金启元等55名交易对方,其中部分交易对方为光智科技实际控制人朱世会控制的企业或关联实体。

目前交易价格尚未确定,发行股份价格为16.20元/股,募集配套资金发行价格不低于定价基准日前20个交易日股票交易均价的80%。

光智科技预计交易完成后,控股股东将变更为先导稀材,实际控制人仍为朱世会。

本次交易尚需满足多项条件及取得相关主管部门批准后方可实施。

先导电科是一家估值超200亿元的“独角兽”企业,而光智科技停牌前的总市值仅有31.36亿元,如何吞下这头“巨象”,成为市场关注的焦点。

先导电科,成立于2017年,专注于先进PVD溅射靶材和蒸镀材料的研发、生产和销售,其产品广泛应用于新型显示、光伏、半导体、精密光学、数据存储及特种玻璃等领域。作为行业内的领军企业,其2023年的营业收入高达21.5亿元,净利润达到了3.2亿元。

短短几年内,先导电科迅速成长为估值超200亿元的“独角兽”,曾连续3年入选胡润全球独角兽榜。2024年,先导电科以209亿元的估值入选《2024胡润中国新材料企业百强榜》。

先导电科的股东阵容堪称豪华,其背后有着比亚迪、中金资本、中国石化、合肥产投集团等多家大型企业和机构的身影。这些股东的背景,无疑为这次并购增添了更多的看点。

今年2月,先导电科已经启动了IPO上市辅导。但在9月24日证监会“并购六条”出台后,先导电科最终选择了被并购的道路。

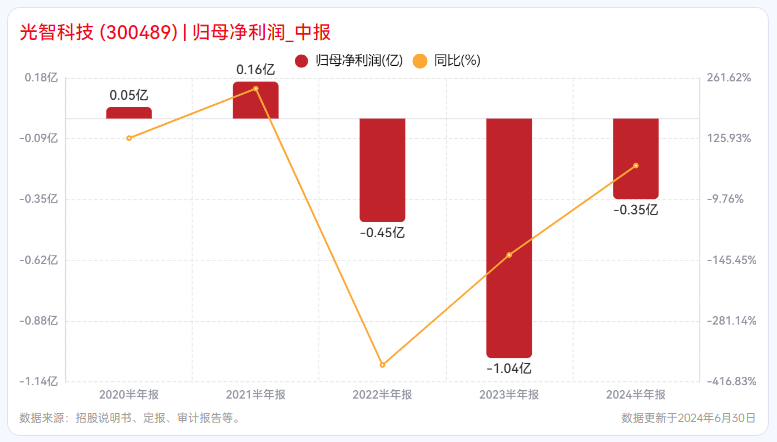

光智科技,主要从事新材料研发、生产和销售,近年来业绩并不亮眼。根据其公布的财务数据,2024年上半年,公司营业收入仅为5.72亿元,净利润更是亏损0.35亿元。

10月14日,光智科技复牌后拉升涨停,股价上涨20.02%报27.34元/股。复牌首日就涨停,这样的表现无疑是市场对这次并购的肯定。

然而,这场“蛇吞象”式的并购虽然看起来很美,但其中的风险也不容忽视。

先导电科的估值高达200多亿元,而光智科技的最新总市值仅为37.64亿元,这场并购的合理性受到质疑。显然,这样的估值差距,无疑会给光智科技带来巨大的财务压力。有业内人士指出,光智科技此次收购的先导电科,估值可能存在虚高,未来业绩能否支撑这一估值,还有待观察。

先导电科的业务与光智科技的业务并不完全重合,这样的并购是否能够带来业务的协同效应,也是一个未知数。

此外,这种并购模式也可能引发市场对于“独角兽”企业的过度炒作,导致资本市场泡沫的产生。

光智科技能否成功消化这一“庞然大物”,还有待观察。

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)

本文作者可以追加内容哦 !